估值打折?但衛龍還是那個“辣條一哥”

1年前

估值打折?但衛龍還是那個“辣條一哥”

來源:華爾街見聞(ID:wallstreetcn)

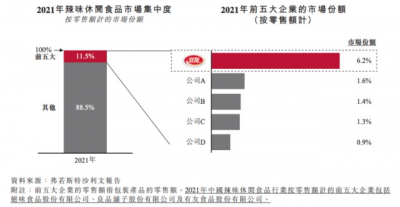

在這種時刻上市,公司爲了順利發售,顯然無法維持在港股高點時的估值水平,而盡快上市則是衛龍爲了應對去年3月首次融資時的參與方如CPE源峰、高瓴、騰訊、雲鋒基金、紅杉資本中國基金、厚生投資、海松資本等機構可能面對的虧損所採取的積極措施。 對於這種與市場一致選擇了“打折”上市的行爲,市場最終也給出了自己的回應:截至12月7日,衛龍已獲得9.1051億港元的保證金貸款,超購逾7倍。 很顯然,短期應變下的融資額度調整並未影響市場對衛龍的熱烈回饋,以及對它長期價值的認可。 不同的應對策略 其實,即便在去年,衛龍的“一哥”身份也並不是由它的高估值所決定的,而是它自身優異的業績與一騎絕塵的盈利能力。 從整體市場來看,2021年衛龍在辣味休闲食品市場以6.2%的份額高居第一位,比第二名高出了4.6個百分點。

在這種時刻上市,公司爲了順利發售,顯然無法維持在港股高點時的估值水平,而盡快上市則是衛龍爲了應對去年3月首次融資時的參與方如CPE源峰、高瓴、騰訊、雲鋒基金、紅杉資本中國基金、厚生投資、海松資本等機構可能面對的虧損所採取的積極措施。 對於這種與市場一致選擇了“打折”上市的行爲,市場最終也給出了自己的回應:截至12月7日,衛龍已獲得9.1051億港元的保證金貸款,超購逾7倍。 很顯然,短期應變下的融資額度調整並未影響市場對衛龍的熱烈回饋,以及對它長期價值的認可。 不同的應對策略 其實,即便在去年,衛龍的“一哥”身份也並不是由它的高估值所決定的,而是它自身優異的業績與一騎絕塵的盈利能力。 從整體市場來看,2021年衛龍在辣味休闲食品市場以6.2%的份額高居第一位,比第二名高出了4.6個百分點。  而在它最初遞交招股書時,最爲引人注目的是與它的高估值對應的超高毛利率與淨利率。

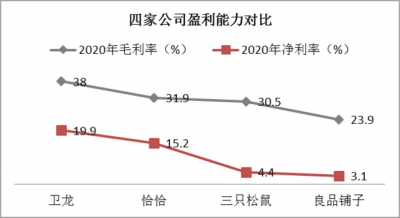

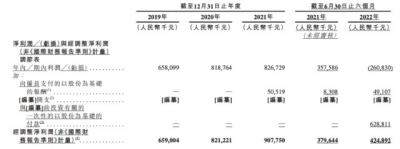

而在它最初遞交招股書時,最爲引人注目的是與它的高估值對應的超高毛利率與淨利率。  在今年估值有所回落時,坊間多將回落和其調整前淨利潤首次出現了虧損掛鉤。 不過,招股書中衛龍已經對此給出了自己的解釋,那就是股權增發所產生的开支,若扣除此一次性开支6.29億,經調整後淨利潤爲4.25億,同比增長11.84%。

在今年估值有所回落時,坊間多將回落和其調整前淨利潤首次出現了虧損掛鉤。 不過,招股書中衛龍已經對此給出了自己的解釋,那就是股權增發所產生的开支,若扣除此一次性开支6.29億,經調整後淨利潤爲4.25億,同比增長11.84%。  若以調整後淨利潤4.25億計算,則2022年上半年,衛龍的淨利率仍維持在18.8%,遠高於其他公司。 對於市場擔憂的另一個問題:營收下滑,如果換一個視角,事情就會有所不同。 2022年,由於疫情影響、原材料價格上漲,而衛龍選擇採取提價的策略,保住了毛利率與實際淨利率,但結果便是銷量有所下滑。 而作爲對比的其他公司,雖然看起來2022年的收入並未受到影響,但毛利率與淨利率相比2021年都出現了明顯下滑,使得衛龍的盈利優勢更加顯著。

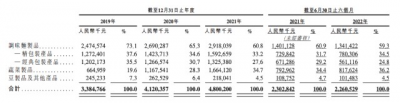

若以調整後淨利潤4.25億計算,則2022年上半年,衛龍的淨利率仍維持在18.8%,遠高於其他公司。 對於市場擔憂的另一個問題:營收下滑,如果換一個視角,事情就會有所不同。 2022年,由於疫情影響、原材料價格上漲,而衛龍選擇採取提價的策略,保住了毛利率與實際淨利率,但結果便是銷量有所下滑。 而作爲對比的其他公司,雖然看起來2022年的收入並未受到影響,但毛利率與淨利率相比2021年都出現了明顯下滑,使得衛龍的盈利優勢更加顯著。  因此,與其將收入下降歸因於衛龍的單一產品結構,不如說,在面對疫情和上遊漲價時,衛龍選擇了與其他企業不同的應對策略:衛龍選擇保盈利,一是品牌年輕化,抓住年輕人;二是優化產品线結構;三是優化包裝結構,以適應年輕消費者的日趨多樣化的消費場景。 但一旦提價策略在下半年得到市場的認可,那么收入繼續增長、同時維持穩定的高盈利能力,衛龍的“一哥”地位並不會受到挑战。 而如今,在政策已經明顯出現轉向之時,對於未來的消費及上遊價格穩定,或許可以多抱持一些信心。 不會失去的年輕市場 關於衛龍上半年虧損及營收出現略微下滑的現象,很多人作出了過度猜測,其背後是對於衛龍產品策略的不信任——畢竟只靠辣條走天下。 對這一市場擔憂,衛龍一直在用自己的努力回應。 2014年,衛龍建立了幹脆面、魔芋生產线。2017年前後自熱食品熱潮爆發,衛龍推出了自熱火鍋品牌“背鍋俠”。2019年衛龍开始在天貓上售賣酸辣粉和炭烤小香腸。2020年又推出了全新的溏心滷蛋系列產品。 從公司在電商渠道展示的產品類別來看,目前除了魔芋辣條、豆幹豆皮和海味素菜,也正在規劃更多新品類。 而招股書的數據顯示,佔據收入大頭的調味面制品的佔比已經從2019年的73%下降到2022上半年的59.3%,而蔬菜制品的銷售佔比則從2019年的19.6%上升至2022上半年的36.2%。

因此,與其將收入下降歸因於衛龍的單一產品結構,不如說,在面對疫情和上遊漲價時,衛龍選擇了與其他企業不同的應對策略:衛龍選擇保盈利,一是品牌年輕化,抓住年輕人;二是優化產品线結構;三是優化包裝結構,以適應年輕消費者的日趨多樣化的消費場景。 但一旦提價策略在下半年得到市場的認可,那么收入繼續增長、同時維持穩定的高盈利能力,衛龍的“一哥”地位並不會受到挑战。 而如今,在政策已經明顯出現轉向之時,對於未來的消費及上遊價格穩定,或許可以多抱持一些信心。 不會失去的年輕市場 關於衛龍上半年虧損及營收出現略微下滑的現象,很多人作出了過度猜測,其背後是對於衛龍產品策略的不信任——畢竟只靠辣條走天下。 對這一市場擔憂,衛龍一直在用自己的努力回應。 2014年,衛龍建立了幹脆面、魔芋生產线。2017年前後自熱食品熱潮爆發,衛龍推出了自熱火鍋品牌“背鍋俠”。2019年衛龍开始在天貓上售賣酸辣粉和炭烤小香腸。2020年又推出了全新的溏心滷蛋系列產品。 從公司在電商渠道展示的產品類別來看,目前除了魔芋辣條、豆幹豆皮和海味素菜,也正在規劃更多新品類。 而招股書的數據顯示,佔據收入大頭的調味面制品的佔比已經從2019年的73%下降到2022上半年的59.3%,而蔬菜制品的銷售佔比則從2019年的19.6%上升至2022上半年的36.2%。  數據來看,衛龍對於其產品結構的優化已經取得了初步成效。 另一項擔憂是,如今的零食市場更加偏愛低糖、低鹽、低油的健康食品,尤其是年輕人。 不過如果你足夠了解衛龍,就會知道,零食界要說衛龍離年輕人第二近,那可能沒人敢稱第一了。 數據上看,衛龍35歲以下的消費者佔比達到了95%;而在營銷上,衛龍更是不遺余力地與年輕人站在一起,本文开頭的表情包就是一個最好的例子。 而在今年11月,衛龍還將自己與年輕人的互動現場搬到了线下,在上海組織了一次“辣條節”。 在這次活動的辣條DIY區,現場的小夥伴可以隨心所欲選擇自己感興趣的味道親手調拌,芥末味、榴蓮味、變態辣……而借此機會,衛龍又一次收集了一波年輕消費者的口味偏好。 從當初的跑线下渠道、到後來的“蘋果風”營銷,以及各種聯名活動,飽經風霜屹立不倒的衛龍,在靠近年輕人、與時俱進這方面,絕不會落後。 尾聲 所謂的“估值骨折”也許是當下市場信心不足的一個側面反映。 但衛龍用數據和行動告訴我們,屬於它的時代仍在繼續。 你或許可以說它沒有找到上市的最好時機,但卻不能否認,它爲適合的投資者創造價值的能力。

數據來看,衛龍對於其產品結構的優化已經取得了初步成效。 另一項擔憂是,如今的零食市場更加偏愛低糖、低鹽、低油的健康食品,尤其是年輕人。 不過如果你足夠了解衛龍,就會知道,零食界要說衛龍離年輕人第二近,那可能沒人敢稱第一了。 數據上看,衛龍35歲以下的消費者佔比達到了95%;而在營銷上,衛龍更是不遺余力地與年輕人站在一起,本文开頭的表情包就是一個最好的例子。 而在今年11月,衛龍還將自己與年輕人的互動現場搬到了线下,在上海組織了一次“辣條節”。 在這次活動的辣條DIY區,現場的小夥伴可以隨心所欲選擇自己感興趣的味道親手調拌,芥末味、榴蓮味、變態辣……而借此機會,衛龍又一次收集了一波年輕消費者的口味偏好。 從當初的跑线下渠道、到後來的“蘋果風”營銷,以及各種聯名活動,飽經風霜屹立不倒的衛龍,在靠近年輕人、與時俱進這方面,絕不會落後。 尾聲 所謂的“估值骨折”也許是當下市場信心不足的一個側面反映。 但衛龍用數據和行動告訴我們,屬於它的時代仍在繼續。 你或許可以說它沒有找到上市的最好時機,但卻不能否認,它爲適合的投資者創造價值的能力。

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:估值打折?但衛龍還是那個“辣條一哥”

地址:https://www.breakthing.com/post/38023.html