美聯儲再度成爲全球市場的焦點。

北京時間12月15日凌晨3點,美聯儲正式宣布,將政策利率聯邦基金利率的目標區間從3.75%至4.00%上調到4.20%至4.50%,加息幅度50個基點。這是美聯儲今年3月啓動本輪加息周期以來首次放慢加息速度,也是自5月以來首度單次加息50個基點。

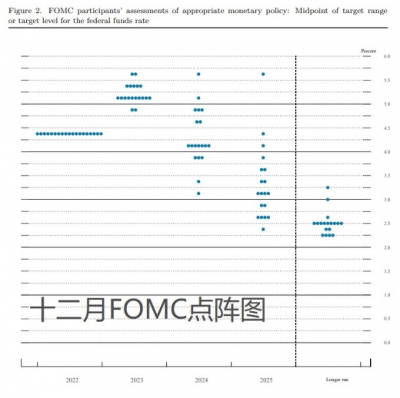

隨後的凌晨3點半,美聯儲主席鮑威爾主持召开例行的新聞發布會,其就美國當前的通脹、美聯儲的後續政策、宏觀經濟、全球市場等重要議題發表了最新看法。值得注意的是,美聯儲公布的最新利率點陣圖也釋放危險信號:“加息風暴”或將持續更久,終端利率峰值可能更高。

一系列重磅消息公布後,美股市場一度上演“過山車”。其中,道瓊斯指數盤中一度跳水近700點,納斯達克指數、標普500指數亦迅速轉跌,跌幅一度超1%,截至收盤,美股三大指數的跌幅有所收窄,道指收跌0.42%,納指跌0.76%,標普500指數跌0.61%。

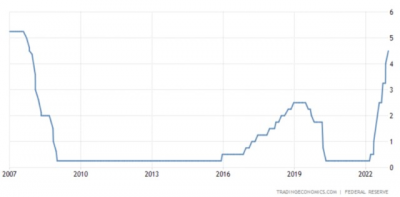

北京時間12月15日凌晨3點,美聯儲貨幣政策委員會FOMC會後宣布,將政策利率聯邦基金利率的目標區間從3.75%至4.00%上調到4.20%至4.50%,加息幅度50個基點。至此,美聯儲已連續7次貨幣政策會議加息,利率區間也達到了2007年以來的最高水平。

但值得注意的是,這是美聯儲今年3月啓動本輪加息周期以來首次放慢加息速度,也是自5月初以來聯儲首度一次加息50個基點。而在此前的四次會議中,美聯儲都是激進加息75個基點,保持着1994年11月以來最大的單次加息幅度。

本次美聯儲的加息幅度符合市場預期,會議紀要顯示,11月初的貨幣政策會議上,大多數與會聯儲官員認爲,可能很快適合放慢加息,本次的加息50個基點的決策也得到了FOMC投票委員的全票贊成。

加息50個基點的消息公布後,美股市場迎來巨震。盤中,道瓊斯指數一度跳水近700點,納斯達克指數、標普500指數亦迅速轉跌,跌幅一度超1%。截至收盤,美股三大指數的跌幅有所收窄,道指跌0.42%,納指跌0.76%,標普500指數跌0.61%。

美股明星科技股尾盤亦集體下挫,亞馬遜、蘋果漲1%後均轉跌約1%、AMD跌超3%,特斯拉、英偉達跌超2%,熱門中概股跑贏美股大盤,納斯達克中國金龍指數漲0.5%。每日優鮮漲近14%,網易漲超4%,富途控股、嗶哩嗶哩漲超2%。

其實,美股尾盤巨震的另一個原因是,鮑威爾的新聞發布會。其表示,加息50個基點仍很大,但繼續加息“可能”適宜,未來加息還有一段路要走。歷史教訓強烈警告不要過早放松政策,將堅持到任務完成爲止,加息速度不再是最重要的問題,利率的最終水平更重要。

同時,鮑威爾強調,堅定地致力於將通脹率恢復至2%的目標,在確信美國通脹率向2%靠攏之前不會降息,到目前爲止,10月和11月的通脹數據確實顯示出價格壓力減輕,不過需更多證據才能確信通脹正在下降。

但鮑威爾承認,最新數據提高了美聯儲對通脹將回落的信心,預計將在此方面“加速取得進展”。這一表態也讓美股止住了跌勢,臨近尾盤一度短暫轉漲。

值得一提的是,在美聯儲動手之後,全球超級央行周迎來高峰,歐洲央行和英國央行大概率也會相繼宣布加息50基點,瑞士、挪威、墨西哥等國家央行也有可能宣布加息。

當前全球市場更關注的是,12月的放緩加息是否會成爲美聯儲這一輪加息周期的“分水嶺”。

“加息風暴”或將持續更久很顯然,市場對於12月加息50個基點已有充分預期,當前市場更關心的是,美聯儲在2023年的加息路徑。

正如鮑威爾所言,加息速度不再是最重要的問題,未來利率的最終水平更重要。

作爲2022年的最後一次利率決議,美聯儲公布了市場關注的利率水平點陣圖,其中顯示,相比今年9月發布的點陣圖,本次美聯儲決策者預計的明後年利率水平都高於9月預期,顯示明年的緊縮程度超過聯儲此前預期水平。

從中值預期的角度來看,FOMC對於2023年年底的終值利率預期從三個月前的4.6%升至5.1%,意味着,後續可能還有75個基點的加息,之後在2024和2025年分別降息1個百分點。

關於點陣圖,鮑威爾說,今年的每一次經濟預測摘要,美聯儲都提高了對峰值利率的估計。美聯儲對2023年利率的預測將代表當前利率峰值的預期。鮑威爾稱,根據美聯儲所知,經濟預測摘要是對峰值的最佳估計。

另外,本次會後公布的最新經濟展望顯示,美聯儲官員繼續上調2023年即明年和2024年的利率預期,預計的三年間利率最高水平中位值超過5%,聯儲還上調了2025年的利率預期水平,顯示屆時利率中位值還遠超聯儲的通脹目標2%,較目標高出100個基點以上。

美聯儲將在2023年2月1日(北京時間2月2日凌晨)召开下一次議息會議。截至北京時間周四04點30分,CME“美聯儲觀察”工具顯示,聯邦基金利率期貨預測明年2月加息25個基點或50個基點的概率分別爲60%和34%。

按照目前的預期,假設美聯儲2023年2月將加息幅度繼續放緩至25個基點,則未來有可能仍有三次息,即明年5月達到峰值5.00%-5.25%。

通脹、就業與經濟衰退除了加息,市場的關注焦點還有:通脹、就業與美國經濟的衰退風險。對此,美聯儲會後公布的最新經濟展望都有所提及。

經濟展望顯示,美聯儲未繼續大幅下調今年的GDP增速預期,但聯儲仍在繼續下調2023年、2024年的增速預期,其中明年的預期增速不足9月預期的一半。

其預計2022年GDP增長0.5%,9月預期增長0.2%,2023年和2024年的GDP預期增速分別爲0.5%和1.6%,9月預計分別爲1.2%和1.7%。

鮑威爾也在新聞發布會上表示,美國經濟與去年相比大幅放緩,不過數據顯示,本季度美國經濟將溫和增長,沒有人知道美國是否會陷入衰退,實現“軟着陸”的路徑很窄,但仍有可能。

同時,聯儲下調了今年的失業率預期,明年到2025年這三年間的失業率預期均上調,並將今年到2025年四年間的個人消費支出價格指數(PCE)通脹預期和今年到後年的核心PCE通脹預期也都上調,2025年的PCE通脹與核心PCE通脹都接近聯儲的通脹目標2%。

具體來看,2022年失業率預期從9月的3.8%下調至3.7%,2023年和2024年的失業率預期都從4.4%上調至4.6%;2022年PCE通脹率預期從9月的5.4%上調至5.6%,2023年的PCE通脹率預期從2.8%上調至3.1%,2024年的預期從2.3%上調至2.5%。

對於就業市場,鮑威爾稱,美國勞動力市場仍然極度緊俏,盡管職位空缺比今年早些時候有所減少,但勞動力市場仍然失衡。

機構評論稱,從字裏行間看,鮑威爾似乎是在說,他們今天的溝通,他們的點陣圖調整,都在試圖傳達更多的緊縮即將到來,金融市場最好爲此做好准備。

投行高盛表示,市場對終端利率更低的預期和明年下半年降息的樂觀情緒一直對美聯儲不利,在我們看來是不現實的,除非看到市場出現金融危機或流動性枯竭,迫使美聯儲介入並降息。預計美聯儲將加息至5%以上並保持在這一水平。在這一點上,貨幣政策仍然不是限制性的。如果明年通脹率低於聯邦基金利率,而美聯儲維持利率不變,貨幣政策可能就會是限制性的。

責編:林根校對:王蔚

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:深夜驚魂!美聯儲重磅出手:加息50基點,並釋放危險信號!美股上演"過山車",風暴將持續更久?

地址:https://www.breakthing.com/post/38067.html