全球芯片短缺仍在蔓延,漲價之勢此起彼伏。即使是在數字時代,但沒有一款電子設備不需要模擬芯片,模擬芯片作爲當今諸多設備中的關鍵組件,成爲短缺的重點。一方面受到疫情、天災等的停產導致的供給失衡,另一方面新能源汽車、5G等需求膨脹的速度快於芯片制造商的反應速度。根據 IHS Markit 的分析,繼2021年的MCU之後,模擬芯片很可能成爲未來三年汽車生產的主要制約因素。於是一衆模擬芯片廠商开始大刀闊斧進行擴產和投資,以此來應對未來的發展需求和保持領先地位。

模擬芯片制造商一般採用IDM模式,傾向於自己設計、制造和銷售芯片。由於在模擬行業領域,繁榮和蕭條的歷史性周期問題是出了名的,所以模擬芯片制造商一直對擴張持謹慎態度。但現在,我們看到基本所有的模擬芯片廠商都开始了明顯的擴產動作。

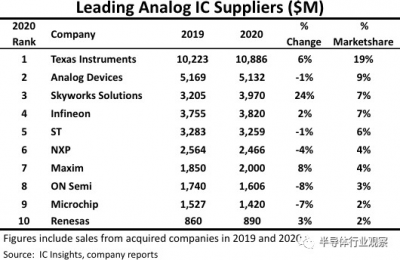

縱觀模擬芯片廠商無外乎這幾家,根據IC Insights的報告,2020年排名前十的模擬芯片廠商分別是TI(德州儀器),ADI(亞德諾),Skyworks(思佳訊),Infineon(英飛凌),ST(意法半導體),NXP(恩智浦),Maxim(美信),ON Semi(安森美),Microchip(微芯),Renesas(瑞薩)。這 10 家公司的模擬IC銷售額合計爲 354 億美元,佔去年模擬 IC 市場總額570億美元的62%。除此之外,東芝也是很大的模擬芯片廠商,而且其投資計劃也非常清晰。

德州儀器每年支出35億美元

最近德州儀器發布了未來幾年的資本支出計劃,到2025年,德州儀器每年將支出約 35 億美元用於芯片制造,根據華爾街目前的預測,該計劃所代表的資本支出相當 TI 當年年收入的10% 以上。而在過去十年間,德州儀器的平均研發支出佔到年收入的5%。從2026年到 2030 年,它將繼續投資其制造業,達到年收入的10%。TI 的解釋是,它看到了更多的增長前景,因此需要更多的生產能力。TI的目標是在未來十年左右實現7%的符合年收入增長率,在2010-2020年間的憑借增長率爲4%。

德州儀器將擴大工廠的數量,大約爲4家,主要在謝爾曼進行,該公司計劃今年完成前兩家工廠的建設,預計2025年第一家工廠投產。第三和第四家工廠的建設將在 2026 年至 2030 年之間开始。德州儀器表示,當其完成其位於猶他州的Sherman、Richardson和 Lehigh制造廠以及馬來西亞的另一個制造廠時,該公司將擁有八家工廠生產 300 毫米晶圓技術。

去年早些時候,德州儀器還以9億美元收購了美光科技位於猶他州Lehi的一座12英寸晶圓制造廠。該廠最初是美光科技計劃用其生產3D Xpoint存儲芯片,由於美光退出3D Xpoint業務,德州儀器計劃將其改造,用於制造65nm和45nm工藝的模擬和嵌入式芯片。

ADI擴產招聘數百人

ADI 去年的收入增長了30%以上,達到73億美元。因此,與許多其他芯片制造商一樣,ADI也在提高產量來滿足巨大的需求。ADI在愛爾蘭、馬薩諸塞州、華盛頓卡馬斯、在比弗頓附近的泰克園區都有自己的工廠。現在,ADI正爲其工廠進行擴建招人。

俄勒岡工廠是ADI在2020年從Maxim中收購而來的,這也是其最大的工廠。去年12月份ADI完成了大規模擴建,增加了工程實驗室、故障分析實驗室和工程測試平台。ADI表示,公司計劃在未來兩年內將華盛頓縣的700名員工增加近40%。他說,招聘已經开始並將持續到 2024 年,ADI 將在後期招聘階段增加操作員、維護技術員和工程師的職位。

卡馬斯工廠是ADI 2016 年收購凌力爾特所得,ADI在卡馬斯僱傭了大約 350 名員工,預計隨着產量的增加將增加50名。該公司正在招聘操作員、技術人員和工程師。

Skyworks發力WiFi

Skyworks在濾波器方面取得了重大的成功,內置 BAW 濾波器的集成設備的收入增長非常強勁。而現在,Skyworks又看到了濾波器在WiFi系統中的作用。在Skyworks的Broad Markets的战略中,一個關鍵就是提高整體WiFi性能的標准。在這方面,Skyworks有自己的砷化鎵技術、TC-SAW(熱補償表面聲波濾波器)、標准SAW、體聲波、組裝和測試。此外,Skyewokrs還在Mexicali進行必要的投資,用於其後端運營,支持先進的封裝和測試。

英飛凌新功率半導體工廠啓用

英飛凌早在2018年开始規劃在奧地利菲拉赫(Villach)建設300毫米薄晶圓功率半導體工廠,投資大約爲16億歐元,2021年9月17日,這家工廠正式啓用。這是英飛凌針對功率半導體的第二家300mm晶圓工廠。首批晶圓已完成出貨。第一階段擴產目標,是滿足汽車行業、數據中心、太陽能和風能等可再生能源發電領域的需求。據金融時報報道,英飛凌在近日表示,將再花費24 億歐元擴大業務以滿足需求,會在4-5年內逐步提升產能。菲拉赫新工廠將與德累斯頓的300mm生產廠合體,跨兩地發揮協同和彈性特色,實現虛擬生產。

意法半導體投資翻番

在2021年第四季度財報會上,意法半導體表示,目前公司積壓的訂單能見度爲18個月左右,遠高於ST目前及已經規劃的2022年產能。而且今年的車用芯片產能已經銷售一空。今年意法半導體的資本支出計劃將達到約34億至36億美元,較2021年的18億元投資增加近一倍,主要用於進一步提高產能,其中包括在意大利Agrate 12英寸新晶圓廠建設第一條生產线。

2021年7月,意法半導體宣布,其瑞典北雪平工廠制造出首批200mm (8英寸)碳化硅(SiC)晶圓片,這些晶圓將用於生產下一代電力電子芯片的產品原型。據意法半導體所稱,與 150mm晶圓相比,200mm晶圓可增加產能,將制造集成電路可用面積幾乎擴大1 倍,合格芯片產量是150mm晶圓的1.8 -1.9倍。

恩智浦封測廠投產

2021年9月,恩智浦半導體(天津)集成電路測試中心一期改造項目竣工投產,該中心主要進行封裝測試。該封測公司是2015年恩智浦從飛思卡爾手中收購得來,經過多年的發展,其封裝測試工廠生產能力已接近飽和,沒有足夠的生產空間來進一步引進新的生產設備,形成工廠的產能規模,承接未來新產品的生產。

除此之外,去年中旬,據國外媒體報道,芯片代工廠商聯華電子宣布將於全球多家客戶攜手,擴充12A廠產能,參與的客戶將以議定價格預先支付訂金,確保獲得擴充後的長期產能。其中,恩智浦已同聯華電子達成6年芯片代工協議。

安森美發力新策略

去年,安森美改名,確立了公司的新战略:智能電源和智能感知。由傳統IDM模式向更加靈活的Fab-Liter模式轉型,將採取更加靈活的制造路线和策略,未來會退出規模不足的晶圓廠、聚焦300mm晶圓產能,並將提高通用封裝後端廠的靈活性。

2021年Q2的財報顯示,安森美營收的6%用作了資本投入。安森美表示,未來兩年將加大投資力度,由6%增加到12%,主要用於擴產300mm晶圓廠的產能,再一個是加強SiC供應鏈環節,包括基板沉底等最終產品,以及封裝。而在2021年第四季度財報電話會議上,安森美表示,計劃到2022年將其基板業務產能增加四倍以上,並打算進行大量投資以擴大其設備和模塊產能。到2022年,安森美預計其碳化硅收入將同比增長一倍以上。

此外,去年8月,安森美宣布以4.15億美元現金收購SiC生產商GT Advanced Technologies,並計劃投資擴大GTAT的研發工作,以推進150mm和200mm SiC晶體生長技術。

Microchip 4000萬美元升級工廠

2022年1月,Microchip宣布計劃斥資4000萬美元用新技術改造其科羅拉多斯普林斯半導體工廠,這將在未來六個月內增加50至75 名員工,它將爲工廠購置安裝新設備,由原本6英寸晶圓轉向8英寸晶圓的生產,這將使其可以生產的芯片數量幾乎翻倍。公司計劃在未來六個月內繼續招聘超過 50-75人,並在未來兩到五年內進行另一階段的擴張。

瑞薩車載MCU產能提高50%

瑞薩是世界車規級半導體龍頭,在車用MCU領域掌握全球兩成份額。2021年9月29日,瑞薩電子在經營說明會上透露,計劃到2023年將車載MCU產能提高50%以上(較2021年),同時將提高設備投資金額,預計到2021年將超過800億日元,到2022年將在600億日元左右,該公司目前的設備投資金額約200億日元。

東芝投入5700億日元

2022年2月8日,東芝召开了關於兩家公司分拆後可能的經營战略的簡報會。會議中指出,爲了應對全球半導體供應短缺和存儲需求擴大的措施,將促進產能擴大和穩定採購網絡的建設,東芝將在5年內投入5700億日元進行資本投資和研發。

產能方面,2021年至2025年將投資約2600億日元。主要投資包括功率半導體用200mm线的擴建、2022 年2月4日宣布的日本石川縣新建300mm线的建設、現有建築物的運營推進、化合物半導體用200mm线的开發計劃。此外,東芝還計劃在菲律賓基地增加近线硬盤的產量,在中國建立硬盤基地,並擴大其橫濱工廠的半導體制造設備制造空間。

在構建穩定的採購網絡方面,東芝強調,半導體80%的材料都籤訂了長期合同,多方採購比例提高到70%以上。

到2025年,研發費用計劃約爲3100億日元。主要在半導體、HDD和半導體制造設備三大業務上加大研發。

在半導體領域,東芝的整個半導體業務目標是將銷售額從預計在 2021年的3200億日元增加到 2025年的3700 億日元。東芝計劃專注於車載和工業應用的功率半導體,在重點關注的功率 MOSFET方面,東芝計劃到2025年從第四的全球份額升到第三。

其中,僅功率半導體的研發,計劃在五年內投資1000億日元,用來擴大硅功率半導體產品陣容、开發高效封裝、加速开發SiC和GaN產品等。公司目前主打的硅功率MOSFET是第8代,第9代導通電阻降低15%,第10代比8代降低了30%,正在开發第11代,比第8代導通電阻降低了40%,並且將在2023 年之前將硅功率 MOSFET產品數量翻一番。公司車載硅IGBT目前正在量產耐壓750V和1.2kV的產品,爲了提高逆變器特性,2022年开始量產集成二極管和IGBT的新產品。第二代二極管集成產品將在300mm线上生產,2026年开始量產。

同時東芝計劃在2024年量產車載充電器用SiC MOSFET產品。在GaN器件的研發上,東芝計劃在2023年开始提供結合GaN和硅功率MOSFET的產品。據說與硅器件相比,該產品可將損耗減少一半。據悉,東芝的僅用GaN實現高速开關,電源單元體積比硅縮小約60%的第二代產品正在开發中。

另一項加大研發的業務是近线硬盤HDD,开發新HDD型號,該業務市場對數據中心/雲服務提供商的需求正在擴大,預計2021年至2030年的復合年增長率將達到 22%。東芝計劃在2023年完成一台30T字節的機器,目標是未來35TB以上的記錄容量。

再就是在半導體制造設備上的布局,東芝將專注於電子束掩模光刻設備和外延生長設備。據悉,東芝的NuFlare Technology作爲單束機中20納米以下先進節點的電子束掩模光刻系統擁有100%的市場份額。多光束機“MBM-2000”於2021年交付給客戶,計劃到2023年佔據50%的市場份額。此外,東芝正在开發一種新的電子源,以獲得更高的電流和更高的亮度,用於支持2nm,希望在2023年底前开始出貨,以滿足客戶的發展路线圖。

在外延生長設備方面,東芝預計市場增長將受到xEV、下一代通信標准中使用的SiC、GaN功率半導體的快速增長以及直徑增加到200 mm晶圓的推動。該公司的SiC和GaN外延生長設備是一種獨特的方法,使氣體垂直向下均勻地流向反應器中高速旋轉的晶片,具有低缺陷密度、高均勻性和在薄膜上高速成膜的特點表面。

寫在最後

當下的供應短缺沒有短期解決辦法,而穩定的晶圓產能供應無疑是模擬芯片廠商接下來的競爭點。但擴張之後,在某個時間點,他們產品會太多,如果短缺或漲價的周期在某個時候結束,模擬芯片廠商們也應當要爲此做好准備。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:全球模擬芯片大廠的豪賭

地址:https://www.breakthing.com/post/3807.html