12月會議加息50個基點,未來的利率終點和利率路徑相對明晰,邁入維持高利率的2023年,貨幣政策收緊的持續積累作用下,美國开始在經濟“硬着陸”的邊緣玩耍。

慣例先進入會議聲明變化要點賞析,厚禮蟹,這期居然是照抄上一期的內容,那就回憶一下近期會議比較重要的幾個關鍵詞吧:限制性貨幣政策(讓通脹回到2%)、貨幣政策收緊的持續積累、通脹的滯後性。

【原文摘錄】In support of these goals, the Committee decided to raise the target range for the federal funds rate to 4-1/4 to 4-1/2 percent.

譯:爲實現這些目標,委員會決定上調聯邦利率目標區間至4.25%-4.50%。

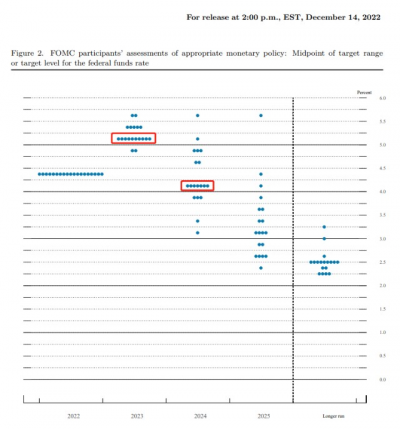

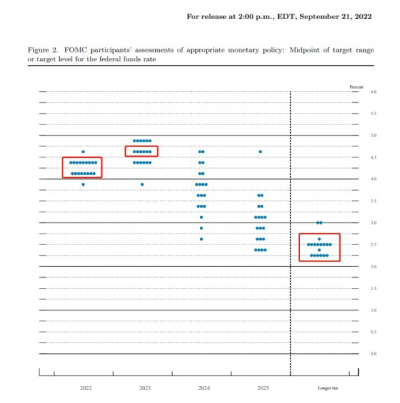

本期會議最核心的內容爲點陣圖,指引2023年的利率終點和加息路徑。下面兩張圖展示了2022年12月(上圖)和2022年9月(下圖)美聯儲官員們對未來利率的預期。

點陣圖顯示本輪加息的利率終點中位值爲5.10%,對應5.00%-5.25%,較當前提升75個基點,考慮到貨幣政策連貫性,未來的利率路徑可以拆解爲兩種:【1月25基點+3月25基點+5月25基點】或【1月50基點+3月25基點】,隨後維持。遠期2024年會有100基點的降息空間。

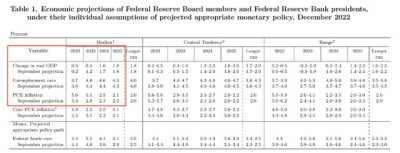

經濟數據預期顯示,連續數次會議持續下調經濟增長預期,同時上調通脹預期,加息對2023年經濟壓力非常明顯。2022-2025四年GDP增速分別爲0.5%、0.5%、1.6%、1.8%,失業率分別爲3.7%、4.6%、4.6%、4.5%,通脹分別爲5.6%、3.1%、2.5%、2.1%。較上期會議,2023年經濟數據修正情況:GDP增速1.2%→0.5%,失業率4.4%→4.6%,通脹2.8%→3.1%。

鮑威爾講話要點:

貨幣政策

加息50個基點仍然是很大的幅度,加息還有一段路要走,最大的痛苦將來自未能將利率提高到足夠高的水平;必須在一段時間內將政策保持在限制性水平;適當的做法是放慢加息步伐,這將更好地平衡風險,考慮將下次加息幅度調整到25個基點。

通貨膨脹

預計明年通脹將大幅下降,但年初起點可能更高;預計明年某個時候住房通脹會下降,與非房市相關的服務業通脹將需要一段時間才能下降;2%的通脹目標是否會被改變,鮑威爾稱這是長期工程(a longer term project)(提高通脹目標意味着無需去砍那么多就業和需求,以求經濟軟着陸,平衡就業與通脹)。

勞動力市場

失業率上升並不反映勞動力市場走弱,4.7%的失業率仍是強勁的勞動力市場;目前工資水平遠高於2%的通脹率。

房地產市場

美國房地產活動已大幅減弱。

經濟增長

美國經濟實現“軟着陸”的路徑很窄,但仍有可能;已經看到利率敏感行業的需求受到影響,但其他經濟領域仍需要時間;尚未討論其將接受的經濟衰退的嚴重程度。

12月會議整體來講沒有過於意外的點,就如同沒什么更改的會議聲明那樣。2023年的利率路徑大概將會是25+25+25基點至5.00%-5.25%,將步伐放緩的拐點和利率終點明晰給市場。經過2022年不斷提速的緊張加息環節,許多price in的壞預期也將喘口氣歇一歇,但在實體而非預期層面,即將邁入維持5%高利率的一整年。

貨幣政策收緊的持續積累,那些曾經壞的預期,將在現實中展現出來,企業盈利壓力倍增,經濟增長受到更大的影響,真正的邁入高利率時代。中國市場與海外高利率水平達成平衡(大概軟妹幣“7”關口上下),錨點已經相對確定,進入更多展現“以我爲主”的時刻,去考慮經濟刺激政策、疫情放开復蘇的通暢度。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:評12月議息會議:告別急速加息的2022年,邁入維持高利率的2023年

地址:https://www.breakthing.com/post/38138.html