美國通脹是當前全球資本市場關注的焦點之一,由於其走勢將影響美聯儲未來加息路徑和資產價格。最新數據顯示,美國11月CPI同比增長7.1%,核心CPI同比增長6.0%,連續兩個月回落,且均低於市場預期;但核心服務通脹何時回落,仍有較大不確定性。那么,美國通脹對即將到來的美聯儲12月議息會議和投資市場帶來了哪些影響?

通脹拐點再次確認,部分服務通脹仍具韌性

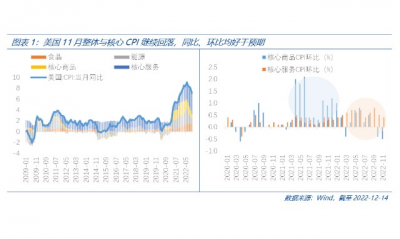

美國11月CPI同比7.1%,低於預期7.3%和前值7.7%;環比0.1%,低於預期0.3%和前值0.4%。核心CPI同比6.0%,低於預期6.1%和前值6.3%;核心環比0.2%,低於預期0.3%和前值0.3%。分項來看,呈現商品已降溫、服務仍過熱,核心服務仍是通脹上行最大貢獻來源,尤其是勞動力市場緊張推動工資上行,工資-通脹上漲螺旋尚未解除。

食品分項環比上漲0.5%,但增速放緩;由於油價回落,能源分項環比大幅下滑至-1.6%,回歸下行區間。核心商品方面,二手車(-2.9%)、家具(-0.8%)、娛樂商品(-0.4%)等开始回落。核心服務方面,住房服務、娛樂服務、教育通訊服務環比漲幅較高。房租項由於存在滯後性環比上漲0.8%,但領先指標的市場交易房價和租金已下行,意味着未來CPI房租將逐漸回落。此外,部分服務分項呈現放緩,如酒店、機票、醫療服務等分項環比增速爲負。

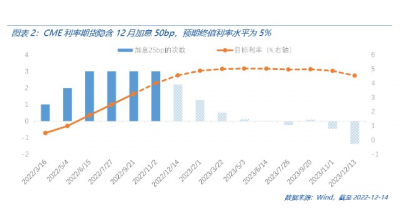

在11月通脹繼續回落的確認下,美聯儲12月加息50bp幾乎成板上釘釘,CME利率期貨隱含的12月加息50bp概率從數據公布前的74%上升至79%。但由於服務通脹不確定性仍存,未來一段時間利率或將保持在“限制性”區間,短期轉向寬松的概率可能不大。

其次,從聯儲表態來看,鮑威爾近期演講中已經向市場重申了政策將轉向溫和的信息:1)未來美聯儲加息速度將放緩,2)聯邦基金利率終值將高於此前預測,3)利率需要在更長時間內保持高位,以確保通脹回到2%的目標區間內。因此,對於美國時間周三的12月利率決議,市場將更多關注2)和3)的更多信號,即加息的終值利率水平多高,以及利率將在高位保持多久。

通脹的超預期回落對市場而言無疑是利好,11月以來加息放緩預期已部分計入資產價格,因此削弱了本次通脹數據公布帶來的邊際影響。10月下旬以來,美債利率從4.25%的高點快速回落超70bp至3.5%,背後是加息預期放緩以及更多的衰退預期計入。長期來看,美債拐點已確認;但本輪加息周期完成之前,伴隨通脹及聯儲政策變化,利率下行或有震蕩反復。

美債利率拐點將爲港股帶來轉機,前期壓制港股風險偏好和流動性的因素緩解。此前受海外流動性收緊影響,港股科技互聯網、新能源汽車、創新藥等板塊外資流出相對較多。未來隨着海外通脹回落且衰退預期升溫,海外寬松預期或將帶動外資回流,而外資佔比較高且前期流出幅度較大的板塊有望受益。當前港股賣空成交比例從歷史高點大幅回落,表明市場情緒已回暖。而短期美債利率震蕩回升,也提供了港股配置的窗口期。

$富國消費主題混合A(OTCFUND519915)$

$富國中證新能源汽車指數(LOF)C(OTCFUND013048)$

$富國新興產業股票A(OTCFUND001048)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國通脹拐點再次確認,帶來哪些影響?

地址:https://www.breakthing.com/post/38141.html