出 品 | 異觀財經

作 者 | 夜叉白雪

疫情這三年,讓旅遊業經歷了至暗時刻。

伴隨四季度防疫政策的持續優化,政策向好,讓攜程、同程旅遊等OTA平台迎來“曙光”,Q3旅遊業正在經歷“黎明前的黑暗”,Q4或將漸入佳境,逐步復蘇。

同程、攜程Q3財報釋放回暖信號

疫情以來的這三年,讓旅業遭遇空前重擊,在线旅遊平台更是經歷了至暗時刻。

今日OTA巨頭攜程(納斯達克:TCOM及香港聯交所:9961)發布了2022年第三季度財務業績報告。綜合同程旅行和攜程的Q3業績來看,在线旅遊主營業務正在加速回暖,OTA們的“春天”即將來臨。

首先,二者Q3營收都實現了同比、環比雙增長。

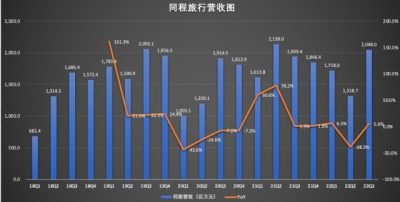

數據顯示,同程旅行Q3實現20.48億元的營收,同比增長5.6%,環比增長55.3%,營收規模接近2019年Q3的20.62億元。

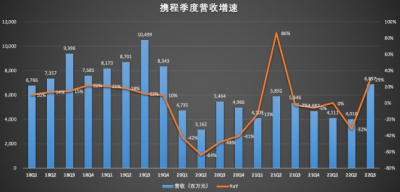

攜程Q3實現68.97億元的營收,同比增長29%,環比增長71.7%。

二者的主營業務均包含住宿預訂和交通票務。二者的主營業務加速回暖推動了總營收的增長。

攜程住宿預訂收入結束了此前連續4個季度的負增長,在Q3同比增長32.4%至29.04億元,環比增長114%;同程旅行Q3住宿預訂服務收入8.19億元,同比增長26.9%,環比增長50.6%。

Q3二者的住宿預訂業務實現增長,一方面與6月出台的第九版疫情防控方案對暑期旅遊市場起到一定的提振效果。受疫情的影響,長途出行受到較大程度地影響的情況下,本地、周邊及短途旅行需求快速增長。

第三季度,攜程集團國內本地酒店預訂量較2019年同期增長約60%。同時,隨着政策面跨省遊“熔斷”精確到縣,攜程國內長途酒店預訂環比增長超130%,這意味着國內長线出行需求开始擡頭。

同程旅行方面,則圍繞本地住宿、交通等核心場景進行布局。通過持續打造電競房、觀影房、考試房、寵物友好酒店等創新住宿產品,爲滿足用戶在疫情下的酒店消費需求變化,提供更多元的住宿體驗。2022年第三季度,同程旅行住宿預訂收入連續兩個季度佔總收入比重超40%,成爲其重要收入來源。

數據顯示,攜程Q3交通票務收入26.23億元,同比增長44.4%,這是該項業務11個季度以來首次實現正增長。該項業務的增長主要受國內和海外市場強勁復蘇推動。

疫情之前,海外業務曾是攜程的重點战略布局,然而公共衛生事件的持續阻礙了攜程海外業務的有序推進。隨着國內外疫情的恢復,攜程的海外業務也得以恢復。

三季度,攜程國際平台整體機票預訂量同比增長超過100%,亞太地區機票預訂量較2021年增長超過400%。今年三季度,國際平台的海外酒店預訂量較2019年同期增長45%,連續3個季度超過2019年水平。其中,海外市場的本土酒店預訂較2019年同期增長300%。此外,今年三季度,攜程集團海外玩樂業務交易額同比增長150%,達歷史新高。

今年以來,國際商務人員來華迎來多重政策利好。攜程數據顯示,今年前10個月,攜程出入境商旅機票訂單量同比增長245%,國際機票航段數同比去年增長迅猛,國際商旅酒店預訂量同比增長531%。

同程方面,則因爲主要聚焦國內下沉市場,因缺少海外業務,同程旅行的交通票務收入恢復相對緩慢。數據顯示,同程旅行Q3交通票務收入9.87億元,同比減少12.3%,但比二季度的6.2億元,增長了59.3%。

此外,同程旅行方面還在收入結構進行優化。財報顯示,2022年第三季度,同程旅行其它收入2.43億元,同比增長42.9%,佔總收入的11.8%。這主要得益於廣告服務、PMS、會員服務以及商旅服務等收入的增加。

整體而言,二者雖在業務方面有所不同,但主營業務方面均釋放了復蘇的積極信號。

其次,二者盈利能力提升。

財報顯示,2022年第三季度,攜程集團淨利潤爲2.45億元,連續兩個季度盈利歐;經調整EBITDA爲14億元,同比增長164%。

同程旅行方面淨利潤方面同比轉虧,連續2個季度虧損,但環比虧損大幅收窄;第三季度經調整EBITDA爲4.62億元,經調整淨利潤爲2.52億元。

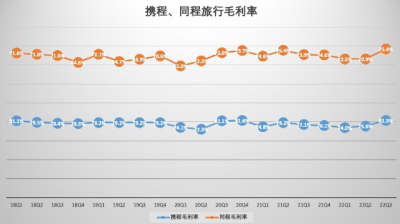

通常情況下,從盈利角度來說,毛利率越高的企業,代表公司的盈利能力就越強,企業的利潤就越大,同時從市場營銷角度來看,也說明企業的產品就有更好的競爭力。

2022年第三季度,攜程和同程旅行的毛利率都得到大幅提升。數據顯示,攜程Q3的毛利率爲81.5%,高於上年同期的77.1%,以及上一季度的75.6%。

同程旅行本季度的毛利率則創歷史最高。數據顯示,2022年第三季度,同程旅行的毛利率爲75.4%,高於上年同期的73.9%,高於2019年同期66.9%的毛利率。

由此可以看出,即便二者在淨利潤方面尚未恢復到歷史高位,但盈利能力均保持了增長,未來能夠恢復持續盈利是大概率的事情。

旅遊業明年有望真正實現復蘇

暑期是旅遊旺季。從三季度开始,我國疫情疫情防控政策持續優化,利好信號頻發,各大在线旅遊平台、出行平台都期待抓住“窗口期”的紅利,進行流量爭奪,加大在品牌層面的支出力度。

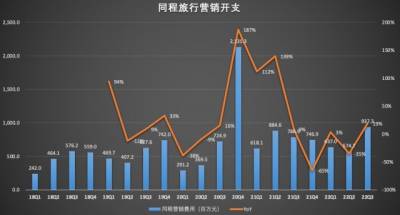

從三季度的業績也可以看出,攜程和同程旅行都加大營銷方面开支。

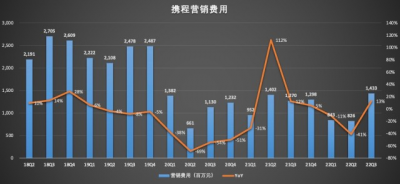

數據顯示,2022年第三季度,攜程的營銷費用爲14.33億元,同比增長12.8%,較Q2的8.26億元,增長73.5%。

同程旅行Q3營銷費用爲9.37億元,同比增長19.1%,環比增長63.1%。

第三季度,同程旅行通過“旅行+電競”“旅行+音樂”“旅行+社交”“旅行+數字藏品”等“旅行+X”的新玩法,與新一代旅行者建立更爲緊密的連接。

例如圍繞“旅行+電競”的消費場景,同程旅行不僅打造了系列電競賽事品牌“同程杯”,還成爲英雄聯盟全球總決賽中國區官方合作夥伴,並邀請管澤元擔任電競體驗官,以擴大同程旅行品牌在年輕用戶中的影響力。

2022年第三季度,同程旅行平均月活躍用戶達到2.82億,同比上升1.7%,平均月付費用戶達3680萬,同比上升9.5%,均創下歷史新高。截至2022年8月18日,同程旅行微信小程序去重累計訪問用戶破10億。截至2022年9月30日的年付費用戶數達到2.01億,同比上升2.2%。

此外,同程旅行聯合湖南、湖北、雲南等多個目的地發放文旅消費券,並通過目的地盲盒、非遺文化等營銷活動提升目的地品牌影響力,拉動目的地旅遊消費,幫助目的地文旅消費復蘇。

攜程集團今年7月發布的“LESS可持續旅行計劃”,近期上线“可持續旅行”標籤,涉及“綠色住”、“綠色飛”、“綠色行”和“綠色差旅”四大場景,截至今年12月,已覆蓋超10萬個綠色出行產品。此外,攜程集團於近期發布“2023旅遊振興A計劃”,推出賦能生態夥伴的“三重战略”,爲2023年國內旅遊市場的復蘇謀劃布局。

飛豬方面,則啓動“你好,明天”計劃,重點關注“恢復發展”、“轉型增效”兩個重點,通過4個方面17項措施爲旅遊業的中小商家在復蘇期快速恢復體力提供力所能及的幫助。

飛豬在“你好,明天”計劃基礎上擴大一系列費用減免措施,同時配備免費資源,爲入駐商家降低經營成本。

對於旅行社商家,飛豬推出线路圖文導航功能,提升獲客率;推出商品與訂單系統對接服務,提升訂單流轉率;數字化线路行程單功能也將通過改善服務體驗的方式提高履約率。

對於中小酒店,飛豬提供免費流量扶持服務,爲旅行業商家們增加約5000萬商品流量曝光,並在多個領域提供更加精細的運營指導,通過減少費用、提供方案的方式提高商家們的營銷能力,促進客單轉化。

對於目前各地的文旅消費券項目,飛豬投入多方面資源以及靈活的營銷發放方案,通過阿裏生態資源的整合,爲地方文旅融合旅遊路线打造定制化方案,促進地方旅遊業的發展。

不得不說,各大OTA平台爲了迎接旅遊業的復蘇,也是拼了。

後疫情時代,旅遊業回暖、復蘇。

四季度,元旦、春節即將到來,行程卡被取消,人們出行的客觀限制不在,讓國內旅遊業務迎來曙光,疫情修復行情,旅遊業存在一定市場投資機會。不過需要提醒的是,在线旅遊平台大漲的可能性相對要小一些,因爲疫情以來國家出台了不少的扶持政策,隨着疫情防控政策的持續優化,攜程、同程旅行等股價都穩中上漲,所以股價一定程度上處於修復中的狀態。

另外就是,四季度各種利好政策釋放,各大OTA平台都在這期間推出一定的舉措來招攬用戶,營銷方面的支出可能會增加,這可能會擠壓利潤空間,在线平台是否虧損需要考慮,在线旅遊業的復蘇大概率在明年。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:在线旅遊業回暖,何時迎來真正復蘇?

地址:https://www.breakthing.com/post/38183.html