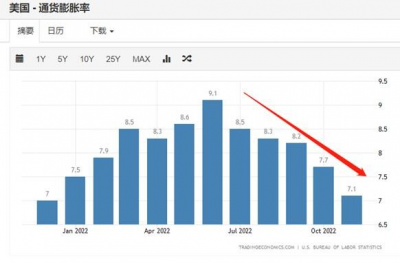

近期美股總體仍呈現出波動的走勢,市場總體有些左右爲難,周二晚間,11月美國CPI數據出爐,總體來看,11月CPI的回落還是比較超預期的,但是市場在CPI出來之後,並沒有像10月份CPI出來之後的興奮,反而是出現了高开低走,讓人詫異。 我們先來看一下11月的CPI數據:

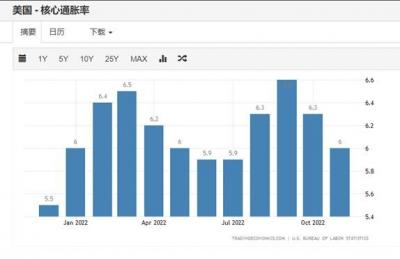

從具體的分項數據來看,11月的超預期回落,在非核心CPI層面,只要是能源價格回落,而在核心CPI層面,主要是商品性消費價格回落,二手車價格跌幅擴大,主要是供應鏈持續改善,醫療服務價格、機票與酒店價格也持續環比改善,共同推動11月CPI超預期回落。 仍然,11月CPI裏面,仍未看到佔比最大的房屋租金與業主等價租金的仍未明顯松動,根據我們前期的預測,房租的拐點會出現在明年1-2月份,如果房租加速回落會帶動CPI的回落也加速,同時還是基數效應的作用。 潛在的不確定性仍來自於服務業領域,11月服務業PMI超預期,非農就業服務業就業與工資漲幅都比較強勁:

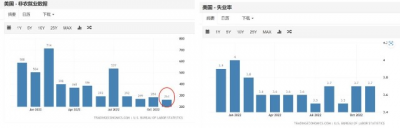

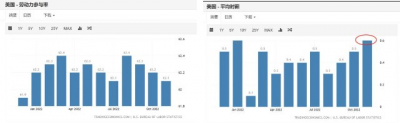

• 11月失業率爲3.7%,持平預期

• 11月時薪環比上漲0.6%、同比上漲5.1%,環比提速,服務業仍存“通脹-工資”螺旋

那么很多投資者都在關心,市場走勢緣何如此,難道通脹回落都已經不是最care的點?

總體來看,11月CPI回落確認了通脹下行的趨勢,但因爲市場的關注核心點在切換,所以在數據公布以後,並未出現超預期的表現。 近期,美國成長股走勢與美債收益率走勢出現了很大的背離,近期十年期美債收益率持續下行,但納斯達克卻在低位徘徊,在收益率下行的這段時間表現並無起色,市場擔憂的核心在逐步由“通脹衝擊”轉向“盈利預期擔憂衝擊” [行情快照:US10Y 美國10年期國債收益率]市場,其實還是在擔憂,美聯儲不會過快松口,而導致加息超調帶動經濟陷入衰退影響成長股的盈利預期

1.全面切換到成長股,但又沒看到降息的拐點,且仍擔憂5%的利率對於經濟的傷害;

2.繼續拉動價值股,也面臨估值的約束,且經濟下行也會影響價值股的盈利 市場短期就變得左右爲難。

• 市場有望正式切換到:交易緊縮政策退坡的階段,這個階段,高貝塔表現更值得期待

2023年總體偏謹慎的核心:高通脹下行的不確定性+高利率維持時間+衰退對於盈利的擔憂。

明年謹慎樂觀,希望也在慢慢孕育,更看好接下來,優質成長股的機會。

$微軟(NASDAQMSFT)$$英偉達(NASDAQNVDA)$$特斯拉(NASDAQTSLA)$

#美聯儲宣布加息50個基點#

#特斯拉緣何“跌跌不休”?##

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:謀眼觀市:CPI回落超預期,美股爲何仍左右爲難?

地址:https://www.breakthing.com/post/38188.html