美國11月CPI同比增長7.1%,核心CPI同比增長6%,增幅回落超預期,給原本就傾向於放緩升息步伐的美聯儲更多的底氣。北京時間2022年12月15日,美聯儲12月會議結果顯示,美聯儲調升基准利率50個基點,美聯儲主席鮑威爾在會後發布會表示委員會將全力控制通脹直至達到2%的目標,持續升息有其必要,並暗示2023年不會降息。發布會後美股三大指數震蕩走低,萬得數據顯示,道瓊斯指數下跌0.42%,標普500指數下跌0.61%,納斯達克指數下跌0.76%,美元指數微升至103.66左右,美國二年期國債利率微升至4.230%。美國十年期國債利率微跌至3.490%。

美聯儲12月會議結果及會後鮑威爾發言重點包括了:

一、調升基准利率至4.25%-4.5%,繼連續四次會議升息3碼後,首度放緩升息節奏;本次升息2碼的決策獲得全體委員一致同意。

二、會後聲明指出,爲了實現足夠嚴格的政策立場,讓通脹回落到2%的目標水平,委員會認爲持續調高目標區間將是合適的;委員會也將持續依計劃縮減持有的國債、機構債和機構抵押擔保證券。

三、鮑威爾在會後發布會中表示,盡管過去一年金融情勢已顯着收緊,但美聯儲的政策立場還不夠嚴格,持續升息是合適的;他同時表示,現在最重要的問題不再是速度,更重要的是最終水平爲何,限制性立場會持續多久,這說法也適用於明年2月的會議。

四、鮑威爾表示,在考慮調降基准利率之前,央行必須對通脹的下行路徑充滿信心。雖然許多投資人認爲通脹已觸頂,且將在明年下滑,但與會委員們認爲,商品和服務的價格壓力依舊明顯,通脹仍有上行風險,在委員會確信通脹回落到2%之前,不會考慮降息;但他也強調,如果通脹持續下行,美國仍有可能避免經濟衰退。

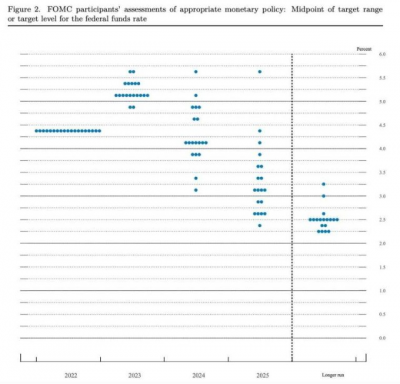

五、本次會議發布最新的前瞻指引,委員會預估今年GDP成長率爲0.5%,比9月是預估值有所提升;核心PCE上修至4.8%,失業率下修至3.7%; 核心PCE上修至3.5%,失業率上修至4.6%。

資料來源:Fed 資料日期:2022.12.15。

資料來源:Fed 資料日期:2022.12.15。

資料來源:Fed資料日期:2022.12.15。

資料來源:Fed資料日期:2022.12.15。

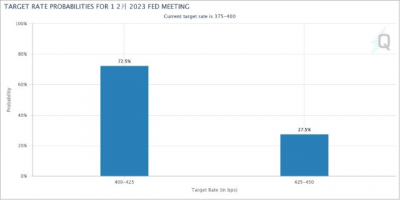

美聯儲12月議息結果發布後,芝商所FedWatch工具顯示,市場預期明年2月會議升息25個基點的可能性爲72.5%,升息50個基點的可能性爲27.5%。

資料來源:Fed資料日期:2022.12.15。

資料來源:Fed資料日期:2022.12.15。

上投摩根基金認爲,本次會議僅升息50個基點雖然符合預期,但政策收緊並未結束。首先,本次會議前瞻指引顯示委員會預期2023年底PCE的中位數爲3.1%,仍未達到美聯儲的目標,2023年全年利率或維持高位;其次,利率點陣圖中終點利率中位數的預估值爲5.1%左右,代表2023年仍有升息3-4碼的空間;最後,美聯儲的升息步伐或將從今年的急而短過渡到明年的緩而長,市場受美聯儲政策的影響時間可能要比預期的更久。

展望未來,上投摩根基金認爲,在通脹緩解及急升息暫告一段落,市場未來再出現大幅下行的概率或降低;美股上市企業盈利增長目前仍然維持在長期的平均趨勢以上,但美國近期PMI數據已跌破榮枯线,且就業开始出現略爲疲軟的跡象,加上明年全年利率或維持高位,未來整體行情或更多呈現結構化震蕩行情;在固定收益資產方面,目前利率債收益水平來到具有吸引力的水平,但在升息未見頂前需留意控制久期以降低利率變動對價格波動的影響;此外,隨着美聯儲利率政策的放緩,美元的強勁勢頭或开始出現轉向,部分體質良好的亞洲經濟體,在估值相對低廉的情況下,或可吸引資金再次流入,也具有一定的投資機會。上投摩根熱搜

養基加油站 | 陪伴您在養基路上走得更穩更遠

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲會議點評|美聯儲如期升息50bp,明年利率或維持高點

地址:https://www.breakthing.com/post/38228.html