01

摘要

由於基於技術跡象和基本面依然存在着不確定性,AMD(NASDAQ:AMD)股價很可能在55美元至85美元的交易區間內橫盤震蕩。

如果是這樣的話,這對長期投資者來說是一份“聖誕禮物”。

一旦我們超越眼前的不確定因素,我看到的是一個高質量的企業,它具有極好的盈利能力和巨大的增長潛力。

它的估值和盈利能力之間的差異很大,提供了一個廣泛的安全邊際。

02

第三季度回顧

最近,AMD既面臨交易方面的巨大賣壓,也面臨基本面方面的操作不確定性。

在基本面方面,這家制造商公司在2022年迄今爲止的大部分時間裏發布的財務業績喜憂參半。就其第三季度的業績而言,收入和利潤均未達到初步指引。其第二季度的業績在每股收益方面也沒有達到共識預期。

這種喜憂參半的結果是由一系列不利因素(如全球個人電腦需求疲軟和全球供應鏈中斷)和其自身的行爲(如大量庫存的積累)造成的。有跡象表明,所有這些問題都在緩解,但我預計這些問題還需要6個月到1年的時間才能完全解決。

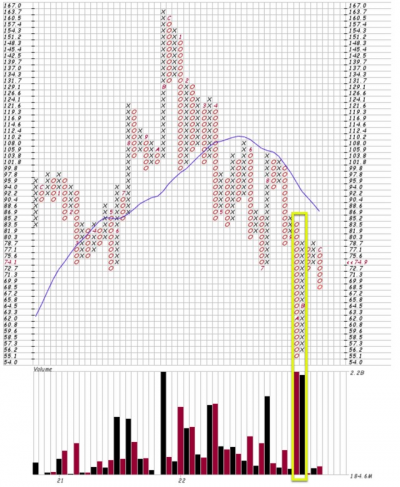

在交易方面,下面的點陣圖("PFC")顯示,在55美元至85美元的價格範圍內,交易量很大。對於不熟悉PFC圖表的讀者,這裏提供了一個詳細的教程。這是一個有效的工具,在我看來比典型的價格圖表更有效,可以看到延長時期的交易模式。在這裏的特殊情況下,下面的圖表在這裏顯示了大約2年的交易數據(從2019年到現在)。

特別是,你可以清楚地看到,2022年9月是該股遭受最嚴重拋售的時候(由下面的黃色方框強調)。它的股票價格從85美元急劇下降到55美元的底部,交易了大約22億股。從這個角度來看,流通股的總數只有約16億股。

因此,平均而言,在這次急劇下跌期間,每只股票都被交易了不止一次。該股在2022年10月上演了一次強勁的反彈。但該股沒能反彈到之前的85美元高位(與下跌相比,交易量也略低)。

考慮到基本面的不利因素和交易模式,我認爲AMD的股價在不久的將來(比如前述的6個月到1年)有很大的機會在55美元和85美元的範圍內橫向震蕩。

而在本文的其余部分,我將解釋爲什么這個區間對長期投資者積累股票是非常有吸引力的。

Source: stockcharts.com

03

着眼於大局

一旦我們超越眼前的問題,我看到的是一個高質量的企業,具有極好的盈利能力和巨大的增長潛力。

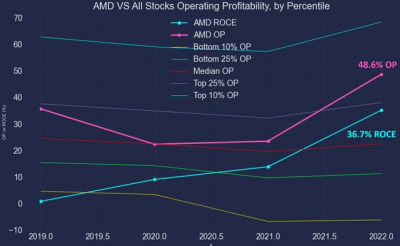

在這裏,爲了提供一個總體情況,下一張圖表將其盈利能力與所有其他有公开財務信息的企業進行比較。圖表中使用的源數據來自達特茅斯塔克商學院的數據庫。然後用Fama-French方法對這些源數據進行分析,下面是一個簡短的總結:

該方法是以尤金-法瑪和肯-弗倫奇的名字命名的。法瑪與拉爾斯-彼得-漢森和羅伯特-席勒共同獲得了諾貝爾經濟學獎。法瑪-弗倫奇方法被認爲是對CAPM方法的重大改進,因爲它調整了超額收益的傾向。

下面的兩張圖顯示了這兩個結果。AMD的盈利因素和估值因素與一般市場的比較。過去的結果顯示,這兩個因素在所有的時間段內都真正保持着。

OP因素(營業利潤率)。t時期的營業利潤率因素被定義爲營業收入除以t-1時間段結束的上一個財政年度的账面權益和少數股東權益之和。

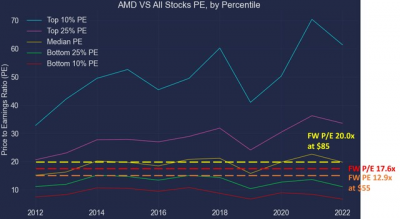

P/E因素(市盈率)。市盈率系數是基於Compustat的非常規項目前的總收益。

在這種背景下,下面的圖表說明了AMD與其他股票相比的OP系數。AMD目前的OP值爲48.6%,遠遠高於整個股票市場的25%的百分位數(用紫色細线標記),但低於前10%的百分位數(用藍色細线標記)。

誠然,按照其他指標,如ROCE(資本回報率),其盈利能力略低。正如我們在博客文章中所詳述的,OP並不能准確(或全面)地代表一個企業的盈利能力。而ROCE(資本回報率)在我們看來是一個更基本的衡量標准。

從ROCE來看,AMD的盈利能力爲36.7%,略低於其48.6%的OP。但即使就其ROCE而言,它也接近前20%的百分位數,如果用ROCE來衡量其盈利能力,整個市場的盈利能力也會比這裏顯示的要弱。

總而言之,我的估計是,與整個市場相比,AMD的盈利能力將安全地進入前20%。而接下來,我們將看到它的估值,另一方面,遠遠沒有達到整體市場的前20%。

Source: Author based on Dartmouth data

04

估值

下圖顯示了AMD與整體市場相比的市盈率因素。並希望這能讓人明白爲什么55美元至85美元的窗口期對長期投資者來說是一份“聖誕禮物”。

我對其FW EPS的估計約爲4.25美元。因此,以其目前的價格(截至本文寫作時約爲75美元),其目前的公積金市盈率僅約爲17.6倍。17.6倍的市盈率低於目前的市場中位數市盈率(由棕色細线顯示),代表着與剛才提到的接近前20%百分位數的盈利能力排名有巨大的差距。

即使價格上升到區間的上限(即85美元),FW市盈率將是20.0倍,僅與市場中位數持平。

而如果價格再次下降到這個區間的下限(即55美元),FW市盈率將縮小到12.9倍,更接近整個市場的底部25%,考慮到其前20%的盈利能力排名,留下了巨大的安全邊際。

Source: Author based on Dartmouth data

05

結論

簡而言之,AMD無疑一直面臨着一些強大的阻力,其中許多阻力將持續到未來一年左右。全球PC需求的疲軟將需要一些時間來恢復,全球供應鏈的擁堵將需要更多的時間來清理,而其自身庫存的囤積也需要時間來清理。

然而,一旦超越眼前的問題,我看到的是一個具有超強盈利能力的企業,但是以遠低於市場市盈率中值的估值交易。

它的市盈率因素和OP因素之間的差異實大,安全邊際寬,爲未來幾年擊敗市場的表現創造了非常有利的機會。

$超威半導體(NASDAQAMD)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:AMD:持續承壓,終將迎來“花开”?

地址:https://www.breakthing.com/post/38250.html