卡塔爾世界杯上,四家中國企業贊助超過100億人民幣,只爲在這場足球盛宴中向全世界展示自己的產品,其中蒙牛投入高達6000萬美元,比上屆俄羅斯世界杯還多1000萬美元。

顯然蒙牛是嘗到了世界杯對於提升品牌影響力的紅利才愿意繼續加碼贊助,並且還籤約了梅西和姆巴佩,可謂下了血本。

另一個老對手伊利也沒闲着,陸續官宣籤約阿根廷、葡萄牙、西班牙和德國國家隊,只是運氣稍差了些,有兩支球隊甚至未能進入8強。

兩個老對手在世界杯營銷方面爭的你死我活,無非是想提升國內產品銷量。然而除了這兩大巨頭以外,國內還有其他知名企業對市場虎視眈眈,其中三元股份[600429.SH]就是一個有力的競爭對手。

它的前身是1956年成立的北京市牛奶總站,1968年更名爲北京市牛奶公司,在2001年改制爲三元食品股份公司,並於2003年上市。

主要業務包含加工乳制品、冷食冷飲及奶牛養殖、繁育等,旗下擁有鮮奶、酸奶、奶粉、奶酪、冰淇淋等幾大產品系列。

不同於蒙牛和伊利在新疆天山和內蒙古錫林郭勒建立牧場,三元股份最早的牧場定在了北京。

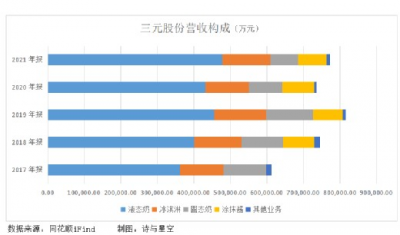

作爲一家本土成長起來的企業,它以京津冀爲核心市場,2021年北京地區的營業收入佔比約57%。

分產品來看,液態奶是主打產品,貢獻的營收佔比在60%左右,其次是冰淇淋和固態奶。

這幾項主要產品的營收增幅波動極大,經歷了2020年整體收入下降,2021年似乎還沒恢復到之前水平。更糟的是,今年三季度在營收增長的情況下,利潤卻比上年同期下滑了。

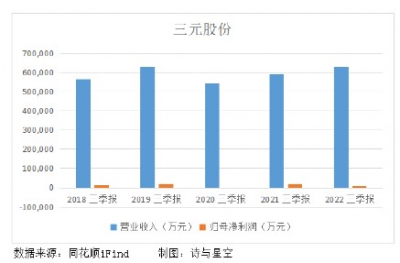

1、2022年三季報業績變臉

前三季度三元股份實現營收約63.02億,同比增長6%,獲得歸屬於上市公司股東的淨利潤爲1.07億,同比下滑49%。

財報中透露出利潤腰斬的幾點原因,首先是合並範圍發生變化。

今年5月起SPV(盧森堡)及下屬法國相關公司不再納入合並報表範圍,導致收入同比下降。

SPV公司2018年納入合並報表範圍,其中三元持有49%股權,復星高科和復星健控各持有45%和6%股權。短短4年,從並表到目前按照權益法進行核算,是什么原因?

說到這裏,不得不提三元投資的另一家企業——北京麥當勞。三元持有麥當勞50%的股份,同樣採取權益法核算。

爲什么持股49%和50%都可以採用權益法核算?要從其適用範圍說起。

通常企業持股在20%至50%之間、對被投資單位經營管理的影響不大,適合採用權益法核算。若持股在50%以上、對被投資單位實施控制或對其經營管理影響重大的,需採用成本法核算。

概念雖清楚,但50%這個臨界值卻有點模棱兩可。既可以採用權益法,也可以採用成本法核算。

簡單來說,例如三元股份對SPV持股即使只有49%,但存在絕對控制,因此將其納入合並範圍。但4年後又因爲種種原因,不再絕對控制,又可以選擇權益法進行核算。

不得不說選擇什么方法進行核算存在一定的隨意性,但總算有個冠冕堂皇的理由,可最難判斷的是何爲絕對控制?

其次,今年1月三元合並首農畜牧,受豆粕、玉米、苜蓿等飼料價格大幅上漲因素影響,養殖成本周期性上漲。

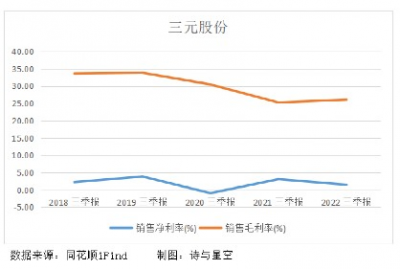

最近幾年產品綜合毛利率一路下滑,尤其是其主打的液態奶和固態奶,毛利率下滑近9%。

優勢產品的毛利率下滑嚴重,說明其盈利能力下降,因此三元开始進軍高毛利的塗抹醬和冰淇淋業務領域,同時還投資了餐飲業務。

但近3年餐飲業務遭受衝擊,業績表現不佳。疊加期間費用的增長,導致淨利率跌到塵埃裏。

2、大手筆投入營銷

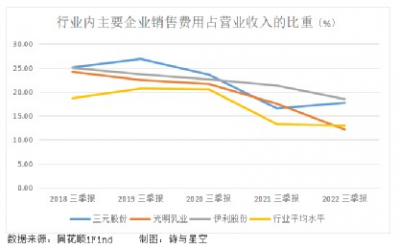

國內乳業有蒙牛、伊利、光明三大企業常年把持大部分市場份額,想要出圈,不得不在營銷方面下功夫。

三元股份擁有“三元”、“極致”、“愛力優”等子品牌,針對不同子品牌,請了不同風格的明星代言,並且借助《最美中國戲》等國潮欄目持續曝光,提升品牌影響力。

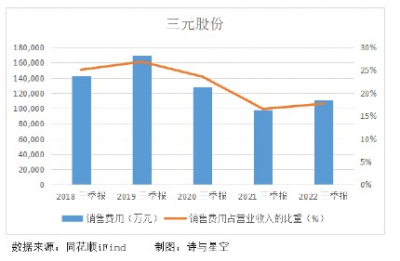

今年前三季度銷售費用支出超過11億,佔營業收入的比重接近18%,同比增長了14%。

近五年雖然這個比重呈下降趨勢,但放在整個行業來看,仍處於中上遊水平,甚至比伊利還高。

根據中報數據,銷售費用中40%以上用於營銷費用和廣告費投入。

即使身邊很多朋友知道三元牛奶,也認可其味道和品質,但酒香也怕巷子深,牛奶也怕無人知。

現在三元牛奶又涉及冰淇淋和塗抹醬領域,收購企業、營銷投入、方方面面都要花錢。借錢,成爲邁不過的一道坎。

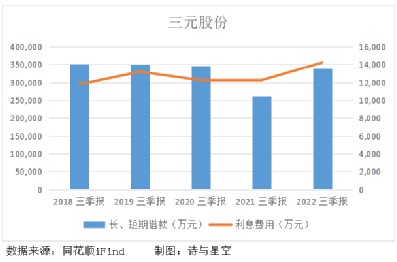

3、沉重的借款負擔

近五年,資產負債率在55%左右徘徊。即使剔除預收账款的影響,該比率仍高於50%。

截止今年第三季度末,長、短期借款余額接近34億,比去年同期增長了30%。利息費用也水漲船高,達到1.4億。要知道前三季度的淨利潤還不到1億,可想而知,高額的利息嚴重拖了後腿。

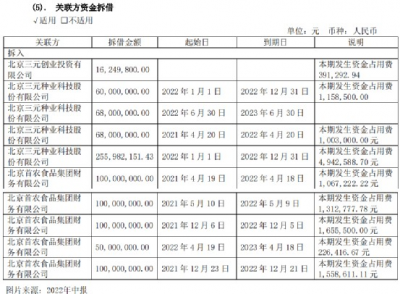

中報透露,三元向關聯方和母公司拆入的資金約9億,發生資金佔用費1331萬。

爲什么這么缺錢?主要是爲了走多元發展道路,三元投入的代價有點大。

4、多元化發展有喜有憂

2017年三元股份以6.25億歐元、接近50億人民幣收購Brassica Holdings持有的法國St Hubert,爲了此次收購,在香港設立特殊目的公司SPV,持有49%股權。

法國St Hubert公司成立於1904年,主打塗抹醬系列和植物酸奶等甜品,是法國家喻戶曉的品牌。

這次收購形成的商譽高達16.62億,在接下來的幾年都是審計重點關注的對象。然而今年卻隨着SPV不再納入合並範圍突然消失了,可謂來得輕巧,走的蹊蹺。

除了大手筆進軍塗抹醬業務,三元股份還在2020年以1.02億的價格收購北京艾萊發喜食品有限公司,切入冰淇淋領域。

原股東曾承諾2020-2022年的淨利潤分別爲1.24億、1.39億、1.53億,累計需達到4.16億。

但艾萊發喜2020-2021年實際完成的淨利潤僅有0.4億和1.15億,遠未達到業績目標。

今年是業績承諾期的最後一年,以三季報的表現來看,似乎很難完成目標。

除了以上並購交易以外,三元股份還以11.29億從控股股東首農食品集團手中买下首農畜牧,今年上半年虧損1913萬;以7000萬的價格买下湖南太子奶,今年上半年和去年同期均處於虧損狀態。

5、總結

縱觀三元股份的多元化發展之路,只能用一個“勇”字形容,买的公司都不便宜,並購後的業績卻遠遠未達預期。

因爲步子邁得太大,沉重的借款負擔,成爲壓垮業績的最後一根稻草。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:誰在並表北京麥當勞?

地址:https://www.breakthing.com/post/38300.html