公司是安徽省淮北市一家具備國資背景的建築材料供應商,公司的主要產品包括骨料產品和混凝土產品,公司主要將骨料產品及混凝土產品售予建築公司、建築材料公司及批發商。按2021年的建築骨料銷量計,公司在中國及安徽省建築骨料市場的市場份額分別約爲0.02%及0.29%;按2021年的銷量計,公司是淮北市及其周邊城市市場的第三大建築骨料生產商,所佔市場份額約爲12.9%。

公司12月30日开始招股,招股價是1.91~2.31港元,每手股數1500股,最低申購金額3499.95港元,市值5.04億~6.1億港元,發行數量6600萬股,屬建築材料行業,有綠鞋,無基石。

保薦人是光大證券,保薦人近兩年只保薦過兩個項目,首日上漲率是50%。

淮北市及其週邊城市的建築骨料銷售額先是由2017年的約人民幣2,709.3百萬元增加至2018年的約人民幣3,787.3百萬元,並於2019年減少至約人民幣2,857.1百萬元,後於2020年回彈至人民幣3,200.0百萬元及最終於2021年減少至人民幣2,340.8百萬元,2017年至2021年的復合年增長率約爲負3.6%。預計淮北市及其週邊城市的建築骨料銷售額將由2021年的約人民幣2,340.8百萬元增加至2026年的約人民幣3,411.7百萬元,2021年至2026年的復合年增長率約爲7.8%。

淮北市預拌混凝土的銷售額由2017年的約人民幣2,605.4百萬元增加至2019年的約人民幣3,875.4百萬元,並於2021年減少至約人民幣3,115.1百萬元,2017年至2021年的復合年增長率約爲4.6%,主要由於預拌混凝土的平均價格及銷量大幅增加所致。預計淮北市預拌混凝土的銷售額將於2026年達到人民幣4,141.2百萬元,復合年增長率爲5.9%。

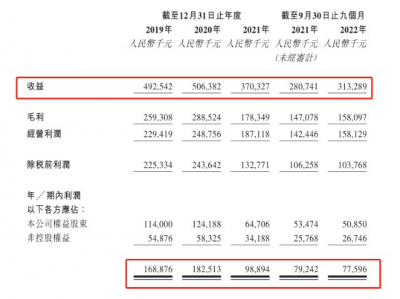

接下來看看公司經營情況,公司從2019~2021年的營業收入分別是4.93億、5.06億、3.70億,2021年營收同比增長-26.87%;2019~2021年淨利潤分別是1.69億、1.83億、9889.4萬,2021年的淨利潤同比增長-45.82%。

公司2022年三季度營收3.13億,同比增長11.59%,淨利潤7759.6萬,同比增長-2.08%。

再來看看申購人氣,目前申購倍數是0.71倍,從這個數據看上去人氣還是比較差的。

申購策略:

公司是安徽省淮北市國資背景的建築材料供應商,也是一只小票,公司業績比較差,2021年淨利潤下滑45.82%,並且2022三季度公司業績也有略微下滑。有綠鞋,無基石,相對小票來講沒有基石倒也說的過去,保薦人業績一般,申購人氣也較差,各方面都很一般,唯一的優點或許就是國資背景了吧,本人計劃放棄申購了!

關注我:小散老俞

$淮北綠金股份(HK|02450)$$樂華娛樂(HK|02306)$#創作者激勵計劃#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【港股打新】淮北綠金股份,淮北市一家國資背景的建築材料供應商

地址:https://www.breakthing.com/post/38625.html