極氪是承載吉利汽車(HK:00175)電動化與智能化战略的高端品牌,也是最近一個時期新能源車市場的當紅炸子雞之一。

連續3個月持續銷量破萬,使得外界开始重新評估吉利汽車新能源版圖的遠景,其市值亦在過去兩個多月內錄得40%漲幅,似有逐步走出低谷的跡象。與此同時,極氪在美申請IPO的消息不脛而走,估值被曝超過100億美元。

從異軍突起,到百億美元估值,極氪隱藏着怎樣的祕密,又預示着怎樣的未來?

從極星說起

極星(Polestar)成立於2017年,是吉利最先切入新能源車行業的代理品牌,要早於其另外兩個子品牌幾何(2019年成立)和極氪(2021年成立)。

吉利是借用了自己旗下傳統豪華汽車品牌沃爾沃的商業影響力,通過將沃爾沃性能車品牌“Polestar”摘出,並轉化爲獨立的全新電動性能車品牌——Polestar。而定位超級轎跑、混合動力的首款車型“極星1”,就是在詮釋品牌的高端格調、性能屬性、以及擁抱新能源的理念。

Polestar可謂是自帶流量的新晉玩家,一定程度上彌補了吉利相對“晚”入場新能源陣列的客觀情況,甚至後來一度跟特斯拉打起了擂台。

2017年底,特斯拉model 3才小批量交付了1700輛,雖然2018年做到了14.5萬輛的水平,但深陷產能地獄的漩渦中。這個徹底推开新能源市場大門的車型,在日後幾乎被整個行業拿來做對標,但大多品牌都選擇錯位競爭的對標模式,而2019年初Polestar的第二款車型(也是第一款純電動車)“極星2”卻在地域市場、車型、價格、性能等多個維度全面對標model 3。

當然,2019年和2020年中國市場的表現,使Polestar品牌不得不將業務重心從原定的國內轉向歐美,這代表着吉利第一次操盤的定位高端新能源車品牌的計劃以失敗告一段落。

可見:

一來,燃油車的品牌溢價對電動車的加成微弱,現在來看這其實不乏例子:奔馳、奧迪、豐田、本田、日產、凱迪拉克等皆是如此;

二在於,先發優勢是品牌認同和市場份額,後發優勢只能是創新超越,如果產品沒有本質上的超越,“打對手戲”對後發品牌影響力的提升也不會有很大貢獻;

三是,極星2在產品力上還是明顯要遜色於model 3,更沒發跟同期凸顯“性價比”的新勢力競爭,Polestar中國的暗淡並不怨。

“富貴險中求”

所以,吉利下一步的高端電動車計劃其實也就沒有更大包袱了:2021年3月全新品牌極氪問世,次月發布首款產品001車型。

極氪001定位純電動中大型獵裝車,這也是電動車領域的首款獵裝車。如果在燃油車中找對標的話,最形象的比照對象就是奧迪A6旅行款,落地價格至少40+;如果硬要在純電動領域找對標的話,按照車型尺寸只有定位中大型轎車的漢EV,而按照價格帶那就是2021年上市的特斯拉中型SUV model Y。

但嚴格上來說,極氪001沒有直接對手,哪怕到現在爲止依然沒有直接競品(要看蔚來ET5旅行版什么時候正式上市)。

所以,吉利這一次制定極氪的品牌策略,一是要錯位競爭,不僅是跟特斯拉model 3/Y的錯位,還要跟其他品牌的熱門車進行錯位;二是尋得先發優勢,要在特定細分車型領域建立品牌車型的市場基礎和產品認同。

獵裝車/旅行車的底盤基礎都是轎車,前者會向性能作傾斜,後者偏向於橋車的尾箱改造,這類車型一般價格都要明顯高於轎車版本,並且市場份額也會大幅小於原型轎車。

特別是過往的國內市場,網民中有一批“wagon迷”,但他們之中真實买單的卻少之又少。這類產品往往會成爲“叫好不叫座”的案例。這應該也是其他電動車玩家均未優先考慮推出純電動獵裝車/旅行車的原因。

富貴險中求。事實上,在2022年7月之前,極氪001的月均銷量在2700輛左右,這對於一個全新品牌、定位細分小衆市場的車型而言,雖然談不上成功,但肯定算不上是失敗。除了上述兩點品牌策略之外,極氪還做到了一個關鍵點,那就是高性價比。

價格公道量又足

極氪的品牌名稱昭示了早期的愿景:目標人群定位於汽車版極客。這類人群收入較高,更愿意相信硬件、技術和性能,對新品牌抱有高接受度,並且非常務實,關注性價比。

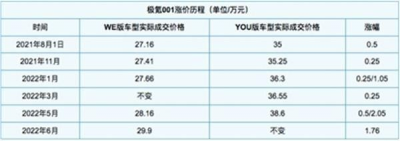

以001的WE版爲例,長續航版配寧德時代(300750)100度鋰電池,雙電機板配威睿電動的86度鋰電池,最初的預售價格只有26.66萬元;而頂配YOU版售價34.5萬元,基本上是包括空懸在內的各類配置拉滿的存在。

這基本導致,在相同價格陣營裏,001車身尺寸足夠大,用料、配置也夠厚到;在同配置陣營裏,001不僅性價比高,而且駕控性能可能是數一數二的存在。

哪怕001在還沒交付前就开始逐步漲價,但這樣的產品特徵到現在依然如此。

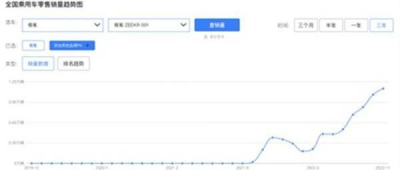

可能也是因爲這些原因,極氪001在2022年下半年的銷量表現讓市場越來越驚訝,不僅銷量一路走高,而且10月、11月連續兩月銷量破萬,而月銷量穩定破萬就如同是新勢力車企的成人禮,這是一個標志性的數據。

此外,其2022年度7萬輛的累計交付量也已提前完成。整體表現,有點類似於當年理想one車型連續月銷量破萬的市場和輿論反饋。

但是極氪001與理想one又有很大的不同,後者是逆向研發的產品,增程式的技術路徑,10萬產能拉滿能夠貢獻約23%的毛利率,但極氪001顯然不具備這樣的毛利率水平。

那么,現在極氪的毛利率大概在什么水平?雖然官方只披露了2022H1約5%的毛利率,但也不妨類比估算其22年整體的毛利率範圍。

這要借用2021年小鵬汽車的運營數據:

21H1小鵬汽車銷售業務毛利率10.6%,交付共計3.07萬輛車,其中P7車型1.95萬輛,其余均爲G3車型;

21年小鵬汽車銷售業務毛利率11.5%,交付共計10萬輛車,其中P7車型6萬輛,其余大部分爲G3車型,小部分爲P5車型。

2022年極氪的運營數據:

22H1毛利率爲5%,交付共計1.88萬輛001車型,期間漲價6%-8%;

22年共交付7萬輛001車型。

對比大致推算極氪22年整體毛利率可能介於7%-9%。也就是說,隨着2022年新能源補貼倒計時趨於結束,原本就賣的“便宜”的極氪001的吸引力也就越來越大。

趁熱打鐵

就在2022年10月份首次月銷破萬後,11月1號極氪發布了第二款大型純電MPV車型009,對標的燃油車是落地價格超百萬元的豐田阿爾法或威爾法。

售價50萬元起的極氪009,在各項配置和用料上基本也是按照001的產品配置拉滿的思路。高低兩個配置的主要差異來自於電池容量的不同,在絕對電池容量只有24度電的差距下,價格相差近10萬元。

據官方宣布,極氪009的訂單已過萬,會於2023年1月份开始交付,透露出對自身產品的自信。

緊接着地是,根據媒體報道,12月中旬極氪已祕密遞交美股上市資料,尋求估值超100億美元的IPO計劃。

而幾乎同期,代號爲BX1E的“極氪003”諜照曝光,是奔馳旗下smart精靈的姊妹車型,所以售價預計在15萬元-20萬元。

貫穿這一連串事件的是極氪001車型的熱銷,在2022年最後一個季度,極氪傳達給市場的是,產品受到市場認可、品牌向上勢頭明顯、未來產品布局廣泛、致力於打造全球品牌的目標等等。

整體上,這些用一個字形容是“順”,一個詞的話那就是“絲滑”。

車型的隱憂

大面上一切向好的形勢背後,極氪的矩陣產品實則隱含着顯而易見的隱憂。

第一,極氪009不太可能會大賣,對毛利率的貢獻也將有限。

極氪009作爲純電高端大型MPV的車型定位,實則延續的還是上述錯位競爭的產品路线,避开了主流SUV和轎車的紅海市場,希望能夠復制像極氪001一樣的從小衆到爆發的產品案例。

事實上,對於極氪009預期成功的可能性還來自於理想L9車型的成功,45萬元的售價已經連續三四個月月銷近萬輛,這表明在新能源大型車的細分市場中存在不可忽視的消費力。

但如果更聚焦地看待未來極氪009的市場表現其實並不樂觀:

首先,是目前的鋰電技術並不很適合用在大型MPV車型,因爲更遠距離的使用場景、更大更重的車身尺寸等客觀情況,難以讓純電大型MPV在產品性能和商業效益之間取得像純電中型SUV或轎車那樣的平衡;

其次,是極氪009面對的直接競品就有BYD的騰勢D9以及嵐圖的夢想家,兩款車都有BEV和PHEV兩種技術路徑。極氪009作爲後發參與者,如果沒有在技術創新上取得突破,也就難以形成後發優勢;

如果用月銷售兩三千輛、年銷3萬輛的樂觀銷量看待極氪009的市場情況,借用以往理想one的產銷情況和理想L9至少23%的毛利率(極氪009肯定不如理想L9)來估算極氪009的毛利率多少,後者可能最多也只有17%左右的毛利率水平,如果極氪001還能夠維持月銷過萬的勢頭,那么極氪整體毛利率也就在13%上下。

第二,2023年極氪001可能也難以繼續刷新月銷數據。

之所以極氪001能夠越賣越火,就是因爲足夠“價格公道量又足”。盡管2023年开始極氪001的起步價被定爲30萬元,雖然上調了一萬多元,但還是具備一定的“性價比”,仍有競爭力。

不過,外部環境卻會發生較大變化。一是蔚來ET5旅行版將問世,極氪001將會面臨直接競品;二是30萬元級性能電動車市場的競爭將變得激烈,例如嵐圖追光、智已L7、AION Hyper GT等都在快速布局;三是特斯拉可能繼續發起降價。

所以,極氪001的原有優勢將被逐步削弱,其月銷售規模能否維持現在的態勢會面臨一定變數。

第三,至於極氪003未來的市場表現,大概率會因爲“貴”,圈得一個很小的市場規模。

畢竟極氪001定價也需要參考其姊妹車奔馳smart精靈而定,所以哪怕這款車型能夠取得高毛利率,但對極氪整體毛利的貢獻可能非常有限。

整體上,極氪並沒有展現出其未來能夠再度起勢的充分條件,這將對其當下的估值構成不利影響。

被高估的100億美元?

如果用類比的方式來看待極氪的處境,極氪可能比較像小鵬。

小鵬走的也是低毛利的產品策略,哪怕到現在爲止其毛利率也還在12%上下波動;其也有月銷過萬的爆款車型P7,高峰時使其整體月銷量達突破1.5萬輛/月;現在的策略都是在追求品牌向上,希望推出成功的高端化車型來提高整體的毛利水平,但取得的效果並不理想。

不過,小鵬相比於極氪的優勢也很明顯,一是擁有全棧自研的自動駕駛技術棧,這點是全方位超越極氪的;二是小鵬的矩陣產品都布局在主流消費市場,經歷着長時間的市場驗證,並維持着年12萬輛的銷售規模。

從這個角度看,成立還不到2年的極氪卻在謀求100億美元的IPO估值,可以說是提前透支了相當一部分的估值,因爲除了車型均價高這一點之外,極氪在其余方面很難說已超越小鵬汽車——而小鵬當前市值也才100億美元上下。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:極氪:百億美元估值,值不值?

地址:https://www.breakthing.com/post/38730.html