美聯儲今年只會加息而絕對不會降息,美股的新一輪大跌將隨時展开,懸念無非是今天开始還是明天开始或者下周一开始罷了。

~~~~~~~~~~~~~~~~

美聯儲明確表態:今年不降息

巴倫周刊

57分鐘前 《巴倫周刊》創刊於 1921年,隸屬於道瓊斯集團,是華爾街金融從業者必讀刊物。

美聯儲再次表達了“堅定不移”遏制通脹的決心。在物價上漲开始放緩、經濟增長前景惡化之際,美聯儲官員稱今年仍將採取多次加息行動。

周三(1月4日)公布的美聯儲去年12月13日至14日政策會議紀要顯示,爲了更好地判斷收緊貨幣政策對美國經濟的影響,美聯儲官員愿意放慢緊縮步伐。不過,雖然上個月把加息幅度從之前的75個基點縮小到了50個基點,但美聯儲不希望金融市場認爲這是官員們在抗擊通脹方面做出讓步的信號。

預計今年不降息

FOMC與會者指出,金融市場的上漲——或“毫無依據的寬松預期”——都會導致金融狀況變得更寬松,進而導致美聯儲把通脹降到2%的目標更難實現。與會者稱,如果“公衆誤讀了FOMC的政策應對機制”,就會出現這種情況。

會議紀要指出,除了在去年12月做出縮小加息幅度的決定外,FOMC仍高度關注繼續積極遏制通脹。官員們一致認爲,雖然最近幾個月通脹有所緩解,但仍“高得令人無法接受”。他們還認爲,2023年不會降息——這一觀點與目前市場預期相悖。

會議紀要顯示:“與會者仍認爲,爲了實現FOMC的通脹目標,有必要繼續上調聯邦基金利率目標區間,所有與會者都認爲不應從2023年开始下調聯邦基金利率目標區間。”

這次公布的會議紀要讓人們對美聯儲內部的政策討論有了新的了解。目前美聯儲正接近一個轉折點,官員們正在討論是否應該以及什么時候暫停激進的加息路线。

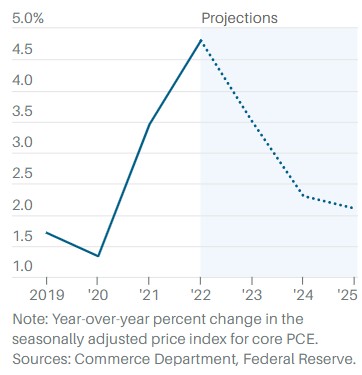

從會議紀要可以看出,美聯儲的主要目標仍然是將通脹率的同比漲幅降至2%,去年6月CPI同比漲幅達到9%左右的峰值。會議紀要還顯示,美聯儲不愿在實現這一目標之前過早放松貨幣政策。官員們強調,雖然最近物價漲勢略有放緩,但“需要更多證據證明通脹正在持續下行。”

Pantheon Macroeconomics首席經濟學家伊恩謝潑德森(Ian Shepherdson)在會議紀要公布後評論說:“換句話說,在數據出現明顯重大變化之前,不要指望美聯儲會軟化在通脹問題上的立場。”

不擔心“過度緊縮”

盡管經濟面臨的風險在上升,但官員們仍認爲爲通脹降溫是重中之重。會議紀要顯示,去年12月的會議上,擔心美聯儲“過度緊縮”的官員並不多。

許多與會者承認,美聯儲需要繼續平衡兩種風險:一是行動不夠有力,無法遏制物價上漲,這將導致會給低收入家庭造成最嚴重的傷害的通脹問題;二是過度緊縮,導致“經濟活動不必要地減少”,這也會給低收入家庭造成最嚴重的打擊。

但只有兩位與會者指出,“通脹前景正變得更加平衡”,意思是做得太少的風險不再遠遠大於做得太多的風險。會議紀要顯示,與會者普遍認爲,通脹的上行風險,以及對通脹可能不會繼續放緩的擔憂,仍是制定政策的關鍵因素。

從這一點可以看出,美聯儲仍在致力於釋放不會很快做出讓步的信號。

EY-Parthenon首席經濟學家格雷戈裏達科(Gregory Daco)說:“FOMC去年12月的會議紀要強調,美聯儲着重強調了抗通脹的承諾,任何鴿派立場都被鷹派立場抵消了。”

雖然經濟前景已經开始惡化,但鷹派立場依然不減。會議紀要顯示,FOMC預測,今年的經濟增速將較2022年下半年“明顯放緩”。官員們還預計,未來三年(即到2025年)實際GDP增長會“持續低迷”。

勞動力需求下降才能有效壓低通脹

此外,會議紀要指出,勞動力市場仍然非常緊張,盡管有幾位與會者認爲看到了勞動力供需失衡开始改善的跡象。

雖然作爲勞動力需求指標的職位空缺數量在去年下半年有所下降,但與會者認爲,由於結構性因素給勞動力市場規模造成限制,供需失衡問題可能繼續存在。這些因素包括提前退休、移民減少以及兒童看護成本上升等。

勞動力供需持續失衡造成的通脹問題已不只存在於住房領域,現已蔓延至服務領域。與會者指出,最新通脹數據顯示,服務業通脹處於高位。因此與會者認爲,爲了讓通脹回到目標水平,有必要減少勞動力需求——這一舉措可能導致企業裁員。

會議紀要顯示:“經與會者評估,要將服務業通脹降至與要求一致的水平,需要讓勞動力需求增長放緩,以便推動勞動力市場恢復平衡。”

美聯儲官員的預測中值顯示,到2024年,通脹將接近美聯儲2%的目標。

文 |《巴倫周刊》撰稿人梅根卡塞拉(Megan Cassella)

編輯 | 郭力群

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲今年只會加息而絕對不會降息,美股的新一輪大跌將隨時展开,懸念無非是今天开始

地址:https://www.breakthing.com/post/38795.html