ATFX港股:業績表現是上市公司價值的核心分析標准,其中又以營收總額和歸母淨利潤總額爲根本。此兩項數據,絕對值的重要性遠低於增速的重要性,因爲傳統行業的上市公司都有龐大的營收和淨利潤總額,但由於產業沒落,增速往往在10%以下,甚至負增長,此類個股不會被市場給予高估值,股價往往較低。相反,新興產業的上市公司營收和淨利潤總額往往規模較小,但增速極高,在高成長性的預期之下,股票市場樂於給其較高估值。

中芯國際處在高景氣度的半導體賽道,在“芯片荒”的國際大背景下,業績高增長是高概率事件。當然,芯片荒的問題預計在今年末會得到有效解決,數碼產品和汽車對芯片的需求增長將被滿足,芯片價格也將回落,但這並不代表芯國際的高業績增速就偃旗息鼓。未來還有很多概念支撐芯片股的高增長預期,比如元宇宙、數字藏品、5G,甚至於新能源領域的持續發展,都會激發全球市場對半導體芯片的巨大需求增量。除此之外,芯片制造具有極高的技術壁壘,具有贏家通喫特徵,如果中芯國際的芯片精度達到國際一流水平(5納米及以下),業績高增速便會水到渠成。

ATFX供表

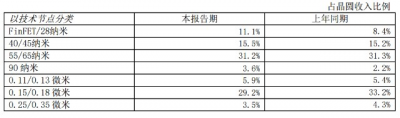

不過,理想很豐滿,現實很骨感。中芯國際可以量產的芯片,主要集中在55/65納米,佔比31.2%;其次是0.15/0.18微米,佔比29.2%,兩者佔比合計爲60.4% 。也就是說,中芯國際最擅長的是制作精度要求相對低的芯片,高精度的28nm的芯片雖然也可以制造,但佔總收入的比重僅爲11.1%,尚未成爲支柱產品。比較來看,海外晶元代工巨頭已經可以量產超高精度的5nm芯片,中芯國際與它們的技術差距仍非常顯著。差距雖然存在,但並非不可逾越的鴻溝。隨着時間的發展,中芯國際突破技術瓶頸是大概率事件。

2021年四季度業績

ATFX制表

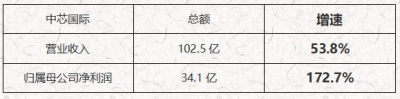

中芯國際的營收總額和淨利潤總額都比較低,同行業的台積電營收總額已經要突破千億水平,淨利潤也達到了380億左右,兩項數據都是中芯國際的十倍。不過,比較起增速來的話,中芯國際完勝。其營收增速53.8%,而台積電只有21.2%;其歸母淨利潤增速172.7%,將近翻兩倍,而台積電同期僅爲16.44%,不及中芯國際的十分之一。受亮眼財報數據刺激,中芯國際股價股價今日出現跳空上漲,不過漲幅僅爲1.72%,市場的做多熱情仍未充分激發。這也很好理解,畢竟中芯國際的高精度芯片仍未達到世界領先水平,看空者衆。

ATFX制表

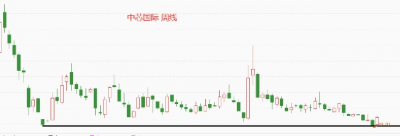

自2020年9月开始,中芯國際就處於底部震蕩狀態,支撐位在50元整數關口(A股),港股則在17港元關口。動態PE在42倍,處於中等偏高水平,長线參與者可以等待估值進一步回落後再行參與。按照“盤久必跌”的技術原則推斷,中心國際中期跌破50/17的可能性較高。

總結:ATFX分析師團隊認爲:芯片的核心技術被西方國家壟斷,中芯國際想要突破這層壁壘注定難於登天。好在低精度的芯片仍然有廣闊的市場需求,中芯國際仍能分得一杯羹。光刻機是芯片制造的核心設備,也是中芯國際的痛點。某種程度上說,擁有足夠的光刻機,或者尋找到不需要光刻機就能量產高精度芯片的技術,是中芯國際躋身世界前列的唯一途徑。

ATFX風險提示及免責條款:市場有風險,投資需謹慎,以上內容僅代表分析師觀點,且不構成任何操作建議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:ATFX港股:四季度財報亮眼,中芯國際再成市場焦點

地址:https://www.breakthing.com/post/3920.html