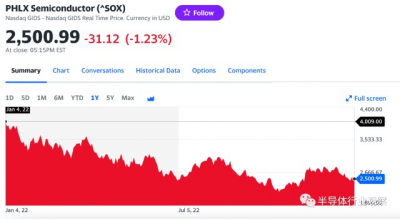

對於半導體行業而言,2022年是艱難前行的一年,在通貨膨脹大幅加息、俄烏战爭、芯片封鎖、疫情肆虐多重不利因素的交叉打擊下,芯片股遭受了衆創,代表半導體行業的費城半導體指數也在過去一年從4009跌到了2500,跌幅達37%,這是自2008年金融危機以來的最大跌幅。而具體到全球主要的半導體供應商,他們的市值基本無一例外的發生了下跌。英偉達市值蒸發3936億美元,台積電市值蒸發約1701億美元,英特爾市值蒸發1083億美元。那么,2023年會好嗎?

費城半導體指數(圖源:yahoo財經)

全球主要的芯片供應商市值“攔腰斬”,不止一家!

在全球主要的美股芯片供應商中,Marvell、英偉達和英特爾跌幅最大,市值已經“攔腰斬”,屬英偉達最甚,市值蒸發了3936億美元;由於存儲行業疲軟嚴重,存儲大廠美光也很慘,市值下跌48%,跌去了500多億美元的市值;射頻廠商Qorvo和Skyworks等跌幅也幾近一半,很大的原因在於他們都具有單一的大客戶蘋果這一薄弱因素,而且隨着蘋果不斷實現自研,這就對Qorvo、Skyworks甚至是高通構成長期威脅;就連模擬芯片大廠德州儀器、ADI等也沒有抗住2022年的“寒冬”。除了表中明確統計的,還有一些台灣廠商如聯發科的市值也遭遇了大幅的下跌,根據鉅亨網的報道,2022年聯發科市值大幅蒸發9436.67億元台幣。

首先來看下市值跌幅最大的Marvell,關於其估值高低不作評價和深度解讀,但可以說說Marvell近些年來的一些變化。這幾年Marvell不斷在業務上進行轉型,將公司重心更多的押注在基礎設施,而不是僅依賴消費市場,也不再是僅僅依靠手機的單一大客戶。目前數據中心是其收入的大頭,其次是企業網絡、運營商基礎設施、消費者和汽車/工業。鑑於這樣的一些改變,Marvell 2022年第三四季度的財務收入都表現的不錯,但其負債情況也是有目共睹。

2022年尤其是來到下半年以後,由於庫存水平過高、PC需求暴跌以及加密貨幣崩盤的因素,GPU出貨量暴跌。主要的GPU供應商英偉達和AMD均遭遇了不同程度的影響,雖然對PC獨立顯卡的需求放緩,但是英偉達卻在第三季度收獲了有史以來最高的86%份額,AMD則下降到了10%左右。而隨着英特爾進入獨立GPU市場,2023年或將成爲GPU行業長期以來競爭最爲激烈的一年,英特爾2022年8月推出獨立GPU,立馬佔領了桌面獨立GPU市場4%的份額。不過GPU的應用還在不斷湧現,就拿最近的ChatGPT來說,它是用1萬顆V100 GPU運算的結果,也是未來AI應用的一個雛形。

不僅是GPU,英偉達、英特爾和AMD在CPU、GPU和DPU這三大領域的競爭已經拉开帷幕。根據PassMark軟件公司的數據,在2016年第四季度至2022年期間,英特爾在個人電腦CPU市場的份額從82%暴跌至63%,主要是因爲這幾年AMD的猛追猛打。

手機銷量的萎靡不振也在削弱高通等手機芯片供應商,高通在2022年多次下調銷售預期。三星也傳出大砍5G手機Galaxy A23訂單,減幅高達7成,該機型全數採用高通芯片。高通和聯發科已經在入門級5G芯片开啓了價格战。聯發科在2022年第3季市佔率下滑至35%,反映了中低端手機芯片需求的疲軟和庫存調整影響。

相比之下,模擬芯片算是最抗打的領域,但就是這樣,德州儀器和ADI市值也下降了10%左右。但是由於這兩家模擬芯片大廠專注在汽車和工業領域,大約60%的營收都來自這些領域,2022年的營收受影響相對較小。

爲了應對當下半導體市場的多重考驗,芯片供應商們紛紛祭出了一系列削減資本支出、裁員、凍結招聘的措施。

晶圓代工廠商市值基本跌去30%,中芯國際是例外

整個2022年,主要的晶圓代工廠市值基本下跌了30%,而中芯國際是少有的在2022年市值不降反增的半導體企業。芯片供應商感受到的疲軟正在向上遊晶圓代工廠轉移,他們別無選擇,只能砍單。面對客戶修正晶圓投片訂單,2022年,晶圓代工廠積極調整產品組合至汽車、工控、5G、物聯網等應用,尋找新一輪的增長賽道。

外資分析師陸行之預估晶圓代工廠平均產能利用率將跌落至66%。爲此,據IC設計業者透露,除了台積電維持今年要漲價的態度,已經有更多的晶圓代工廠愿意成熟制程降價,降幅最高逾一成。全球市場不佳和地緣政治不確定性將是晶圓代工表現的兩大變數,預估2023年全球晶圓代工營收恐陷衰退。

作爲全球最大的晶圓代工廠,台積電的營收在2022年這樣的市場環境下受到的影響相對較小,但是2023年卻不是那么樂觀,據Digitimes報道,台積電的主要客戶AMD、英特爾和英偉達大幅削減訂單,因此台積電2023年第一季度的利用率或將大幅下降。報告指出,台積電N7线(7nm、6nm)的利用率將在2023年初下降到50%左右,除此之外,N5/N4甚至是N28也將不能得到充分利用。高盛和瑞銀都看衰台積電,瑞銀分析師表示,台積電也無法在2023年幸免於行業庫存消化和終端需求修正,並將2023年台積電的營收預期與2022年持平。

但是台積電依舊在先進制程上佔盡先機,除了既有客戶蘋果、高通和聯發科之外,台積電還成爲谷歌、特斯拉、OPPO等自研芯片廠商的唯一投片選擇,近日盛傳OPPO已在台積電投片。隨着這些自研芯片廠商的加入,台積電的競爭優勢正在持續擴大中。而且台積電在先進制程上還在加速研發中,據法人透露,台積電日前在美國加州舉辦睽違四年的實體投資人日活動時,釋出在台灣持續擴充先進制程,已啓動2納米與1納米投資規劃的大方向,美國、日本等地新廠2024年產能也將逐步开出,供應鏈傳出,台積電在2023年的資本支出有望逼近400億美元。

大陸的兩大晶圓代工廠中芯國際和華虹2022年的營收增長可觀。中芯國際Q3收入19.07億美元,同比增長34.7%;Q2收入19億美元,同比增長41.6%;Q1收入18.41億美元,同比增長66.9%。華虹Q3收入6.3億美元,同比增長39.5%;Q2營收6.21億美元,同比增長79.4%;Q1營業收入3.0億美金,同比增加50.3%。

半導體設備大廠營收很旺,但市值。。。

在一衆芯片巨頭拉響業績警報的時候,半導體設備大廠在2022年依然賺的盆滿鉢滿。幾乎所有的半導體設備廠商都實現了創紀錄的營收。但是市值就是另一回事了。泰瑞達、Lam Research和應用材料市值幾近腰斬,光刻機巨頭ASML的市值也下跌25%。

像應用材料、Lam、KLA這些半導體設備大廠,主要的營收來源是中國大陸和台灣。2022年,由於美國芯片出口新規的影響,2023年半導體設備大廠營收不容樂觀。高盛銀行的Toshiya Hari 表示,這些控制措施可能會使全球半導體設備制造商2022年損失60億美元的收入,相當於其預計銷售額的9%。例如Lam Research此前曾表示,2023年的收入將受到20億-25億美元的打擊。

在半導體設備領域,除了美國,日本在全球芯片設備的市佔率達3成。在電子束描畫設備、塗布/顯影設備、清洗設備、氧化爐、減壓CVD設備等重要前端設備、以劃片機爲代表的重要後道封裝設備和以探針器爲代表的重要測試設備環節,日本的設備企業幾乎處於壟斷地位。2022年,日本半導體設備銷售又創紀錄,銷售額大幅增近3成(2022年1月-11月)。

隨着半導體進入下行周期,全球主要晶圓大廠紛紛縮減支出:英特爾开始進行裁員和縮減資本支出,英特爾表示,包括裁員和減緩新工廠支出在內的行動將使公司明年節省30億美元,到2025年底,累計削減資本支出100億美元;美光預計2023財年的資本开支規模將是 80 億美元,比上一財年將下降 30%,2023財年將把芯片封裝設備方面的投資砍掉一半;韓國SK海力士也表示,2023年的選項之一是大幅減少設備投資額;南亞科則表示,今年生產設備資本支出降幅約4成,而2023年生產設備資本支出相較於2022年將進一步調降逾20%。短期來看,這些無疑都是對半導體設備大廠的不利信號。

據SEMI的數據,晶圓代工廠是2022-2023年設備採購的最大來源,整體支出佔比達53%。

2022年全球共計有167座晶圓廠和生產线進行產能擴充,用於產能擴充的設備支出比重佔整體設備支出超過84%,預計2023年仍有129座晶圓廠和生產线將持續提升產能,佔整體設備支出比例79%。

對於半導體設備市場2023年的需求,不少研究機構均已發布下滑的預測。SEMI預計,2023年晶圓廠設備、內存設備和測試設備均出現不同程度的下降。據Jefferies證券研究部營銷總監 Masahiro Nakanao的預測,2023年半導體制造設備市場將比上年下降20%,這與2019年半導體市場的收縮類似,2023年因內存調整而下滑。

寫在最後

衆所周知,半導體行業具有很強的周期性,巨大的繁榮之後是嚴重的蕭條,在過去的30年中,市場每3-5年就會出現一次低迷,2023年半導體的收入大幅下滑幾乎是可以肯定了。

Objective Analysis研究分析指出,由於內存價格在不斷下降,它們很可能在年底達到成本價,而如果內存在2023年繼續按照成本價銷售,那么,2023年半導體銷售總收入可能會比2022年低20%。歷史經驗告訴我們,產能過剩基本總是需要一年多的時間才能解決。雖然大多數芯片企業正在削減資本支持,但通常需要兩年時間才能轉化爲產能不足,因此大多數芯片企業可能會從2024年年中开始恢復盈利。半導體行業,准備過冬!

“Never forget the six-foot-tall man who drowned crossing the stream that was five feet deep on average.”“永遠不要忘記那個在平均5英尺深的溪流中溺水身亡的6英尺高的人。”

——橡樹資本創始人霍華德馬克斯

免責聲明:本文並非投資意見,亦不構成任何投資產品之要約、要約招攬或建議。股市有風險,投資需謹慎。

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅爲了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。

今天是《半導體行業觀察》爲您分享的第3275內容,歡迎關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:半導體巨頭,市值腰斬!

地址:https://www.breakthing.com/post/39240.html