注:以下爲節選內容。

截止本周五收盤,實盤年度收益對比見下表。

本周港A股兩市表現喜人,HSI指數上漲6.12%,滬深300指數上漲2.82%,中概互聯網指數ETF-KraneShares(KWEB)本周上漲14.47%。

新年第一周港股就迎來大幅上漲,中概表現尤其亮眼。與之相對的是,受重倉股雍禾醫療拖累(本周雍禾下跌7.35%),小牧個人實盤大幅跑輸指數,錄得本周虧損5.77%。

從信息面上看,雍禾去年底上海毛發醫院剛开業,最近社科院聯合南方周末發布了毛發健康消費白皮書,雍禾植發綜合實力行業第一(具體白皮書內容解讀隨便百度一下就有,這裏就不拾人牙慧了)。去年12月30日大麥植發更新了其港股IPO招股書,我托朋友幫忙拿到了文件,就2022年經營數據來看,雍禾還是有較明顯的優勢(具體見第二部分內容)。

從市場表現上看,雍禾本周的交易額與以往差不多,仍屬於較低活躍度區間,並未出現突增大量換手下跌的情況。因此,我將其視爲市場先生的隨機波動。

總之,雍禾並沒有出現公司基本面上的重大變化,在我看來反而是在一點點向好的方面推進,在此基礎上的市場波動無需刻意找理由、找解釋了。

本周實盤動態和計劃:

(1)美團&騰訊:趁着這周的大反彈,繼續降低中概的整體倉位,從上周的5%進一步降至3%左右。

(2)新東方在线:本周新東方在线走了一個深V,繼年前回調後繼續震蕩上升,整體表現依然很強勢,這周我在回調低位加了4.5%的機動倉位。

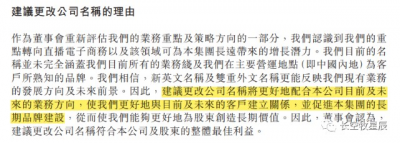

1月5日新東方發了一個改名公告,擬將現在的“新東方在线”更名爲“東方甄選”,這意味着新東方在线確定以直播電商作爲長遠業務方向了,未來業務更聚焦、勁往一處使,值得恭喜。

改名爲東方甄選也意味着原有大學教育這塊業務很可能將剝離出去,這影響我對新東方在线此前的估值模型,看看17號年中報是否會對此有說明。考慮到直播電商業務未來的持續增長,以及其廣闊的市場空間,實際影響很有限,問題不大,只是我需要再調整下估值模型。

(3)雍禾醫療:上周還是貪心了沒在達到10%預期收益時減掉,這周趁回調繼續補了一點機動倉,到目前雍禾的機動倉位爲11.6%。

(4)思摩爾國際:逢高減倉,目標減到5%以下倉位,電子煙市場時下我還不明白,謹慎持倉,但也會時刻關注轉機。

(5)A股:在現有ETF持倉中,目前主要關注標普500、納斯達克100和日經225,其中納指將作爲重點機會持續關注。隨着美聯儲去年激進加息引發今年經濟衰退的預期加強,今年美股持續下跌風險進一步加大,關注未來美股下跌帶來的低估套利機會。計劃先跟蹤觀察半年,若下半年出現不錯機會,將加大對這三個寬指的定投資金。

另外,因爲23年要正式將ETF納入投資體系中,這一年的閱讀學習計劃也會偏向指數投資、資產配置的相關內容。在具體選擇ETF的過程中,我發現雪球上提供估值參考的指數標的實在是太少,不能滿足我的需求。因此最近我也在着手制作一份涉及港A股各主要行業的指數估值表,未來我對ETF的交易策略將參照行業指數估值進行。

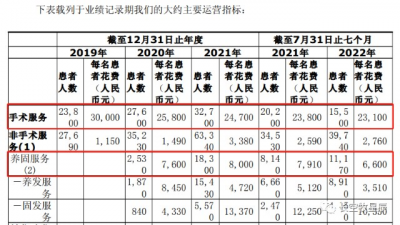

二、大麥與雍禾2022年經營數據簡要對比

關於大麥和雍禾2022年經營數據的對比分析,我1月4日發過一貼。不過這兩天再仔細查看時,發現我當時看錯了一個數據,導致一些分析出現了偏差。這裏重新更新下對大麥和雍禾就2022年經營數據的對比內容:

22年12月30日大麥更新了其IPO招股書,簡單翻看了下,將大麥22年最新經營數據與雍禾對比,對雍禾的行業地位將有更直觀的感受:

(1)營收規模雍禾優勢明顯,業務結構二者高度相似,未來將是直接的競爭對手。

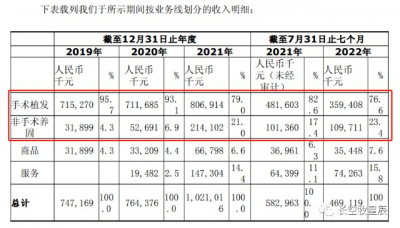

大麥植發2022年前7個月植發收入3.59億元,養固收入1.1億元,植發收入佔比76.6%,養固爲23.4%。雍禾2022上半年(注意這是6個月的數據)植發營收5.53億元,養固1.88億元,植發佔比73.9%,養固佔比25.1%。

從營收規模來看,從不論是植發還是養固業務,雍禾6個月規模均高過大麥7個月的。從營收結構來看,二者業務高度相似,未來將是直接競爭對手。

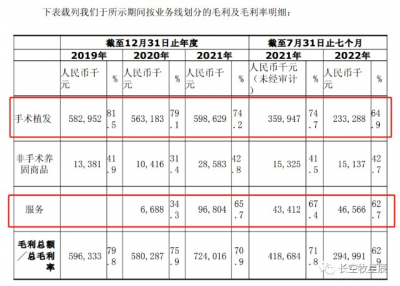

(2)雍禾和大麥在植發與養固業務上的毛利率相當,行業藍海紅利明顯。

大麥植發22年前7個月植發毛利率64.9%,養固服務毛利率62.7%(之前把非手術養固商品錯看成大麥的養固業務了,囧…)。雍禾22年上半年植發業務毛利率64.4%,養固業務毛利率65%。兩家的植發和養固業務毛利率相當,說明當下市場尚處增量成長期,各自跑馬圈地,尚未進入存量博弈階段,時下更多是行業藍海紅利。

(3)雍禾植發業務優勢明顯,養固業務二者定價策略差異明顯。

大麥22年前7個月植發患者數1.55萬人,客單價2.31萬元。養固患者數1.12萬人,客單價6600元。與之對應的,雍禾22年上半年植發患者數2.1萬人,植發客單價2.63萬元。養固3.84萬人,客單價4886元。

在植發業務上,雍禾在保持較高客單價的同時客戶數量也多過大麥,說明在雍禾植發業務的優勢強於大麥(更多的客戶愿意掏更多的錢)。

在養固業務上,二者出現差異:大麥雖然養固業務客單價更高,但客戶數量卻明顯低於雍禾。從數據上看,在養固服務的定位上,大麥似乎比雍禾更傾向於走高端路线。目前養固業務發展比植發還要初級,尚不能判斷哪種定價更有利於未來發展。

從最簡單的常識去理解,更低的價格能吸引更多的客戶,更有利於培養客戶粘性,提升復購率,這是顯而易見的邏輯。

(4)一线城市店面數量相當,新一线、二线及以下城市的店面數量上雍禾優勢明顯。

大麥截止22年7月底共有33家醫療機構,相比21年底擴店1家。其中一线5家,新一线14家,其他地區14家。

雍禾22年上半年共有57家店面,相比21年底擴店3家。其中一线4家,新一线18家,二线及其他共35家。

整體來看,雖然這個行業還沒有出現絕對的強者,但雍禾比之大麥,在規模和業務運營上都具有較明顯的優勢,利用先發優勢不斷滾雪球,積小勝爲大勝,這將是未來雍禾競爭出圈的有力路徑。

==================================================

免責聲明:本人發表的任何文章僅爲個人投資思考記錄,他人閱讀交流時還請辯證看待。文中所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此买賣,盈虧自負。股市有風險,投資需謹慎!

心有瀚海攬明月,志在長空牧星辰。歡迎關注小牧,一起分享交流對公司股票的理解,讓思維和財富一起慢慢變富。

$雍禾醫療(HK|02279)$ $新東方在线(HK|01797)$ $騰訊控股(HK|00700)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:實盤周報-59期|減倉中概,增加長配個股機動倉位,大麥與雍禾經營對比(更新)

地址:https://www.breakthing.com/post/39263.html