01

市場表現

2023年首周,A股量價齊升4連陽,市場快速升溫,上周四、周五的成交額超過8000億元,北上資金淨流入200億元。其中,中證1000領漲,漲幅達3.48%;其次是中證100,上漲3.33%;上證指數表現最差,漲幅爲2.21%。

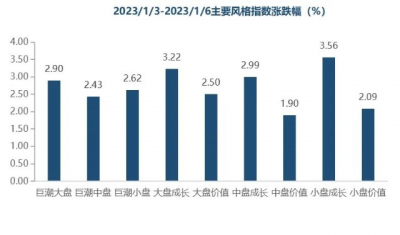

從風格指數來看,小盤成長表現最好,上漲3.56%;其次是大盤成長,上漲3.22%;中盤價值表現最差,僅上漲1.90%。

從市場資金來看,上周融資淨买入金額爲77億元(截至上周四),扭轉連續2周淨賣出趨勢;北上資金繼續流入,上周大幅淨流入200億元;股票型/混合型基金發行規模爲10億元,由於假期所以成立的基金較少。

數據來源:Wind;統計區間2023.1.3-2023.1.6

02

行業表現

上周漲跌幅排名前三的中信一級行業依次爲計算機、建材、電力設備及新能源,分別爲5.77%、4.80%、4.67%;計算機、電子擁擠度顯著上升,醫藥、消費者服務擁擠度顯著下降,商貿零售、消費者服務擁擠度偏高;

上周漲跌幅排名前三的中信二級行業依次爲廚房電器Ⅱ、摩托車及其他Ⅱ、電信運營Ⅱ,分別爲9.38%、8.57%、7.64%;計算機軟件擁擠度顯著上升,中藥生產、化學制藥擁擠度顯著下降,電商及服務Ⅱ擁擠度偏高。

數據來源:Wind;統計區間2023.1.3-2023.1.6

03

偏股型基金表現

屬於偏股型基金的普通股票型基金、偏股混合型基金和靈活配置型基金,上周最大漲跌幅分別爲8.59%、10.76%和11.37%,中位數分別爲3.07%、3.08%和3.07%。

數據來源:Wind;統計區間2023.1.3-2023.1.6

04

市場點評

2023年第一周市場維持反彈態勢,A股主要股指普漲,港股漲幅更大。

國內本輪疫情啓動較早的部分區域已經“達峰”,市內交通人流恢復,越來越多线下消費進入回歸正常的軌道。上周日是新冠病毒感染“乙類乙管”政策正式實施的首日,全國各地口岸均在逐步地恢復客貨運通關。其中,內地與香港恢復通關引發關注聚焦,這一變化或將提振香港旅遊、零售業態景氣度。

地產方面,支持需求端的利好政策开始初露端倪,人行、銀保監會出台首套住房貸款利率動態調整機制,新建商品住宅銷售價格環比和同比連續3個月均下降的城市,可階段性維持、下調或取消當地首套住房貸款利率政策下限。此舉有利於保障合理的住房需求,我們預期後續或將會有更多需求側措施逐步出台。

海外方面,上周五美國勞工統計局發布稱2022年12月美國的非農就業人數新增22.3萬人,失業率降至3.5%這一低位,就業數據仍顯示出一定韌性。此外,12月美國ISM制造業PMI爲48.4%;非制造業PMI低於預期,錄得2020年5月以來最低水平的49.6%,低於榮枯线,推動美債利率下行。在各項數據分化的背景下,美國經濟大概率走向衰退仍是目前市場的共識,從全球比較的角度,今年中國經濟的比較優勢較爲明確。

目前A股的估值水平仍處於歷史較低位置,隨着新冠疫情對我國經濟的影響逐漸消減,中國邁向實質性復蘇的基礎進一步夯實,我們繼續維持對A股做積極展望的判斷。

風險提示:市場有風險,投資需謹慎。本內容僅代表受訪者於受訪當時的分析、推測與判斷,所依據信息和資料來源於公开渠道,勤辰資產對這些信息的准確性和完整性不做保證,也不保證所包含的信息不會發生任何變更。

相關信息僅供參考,不構成勤辰資產的基金宣傳推介材料,不構成廣告、銷售要約、承諾,不構成任何投資、法律或財務等方面的專業建議,本內容的接收方不應僅基於本內容做出任何判斷,而應依賴其自身獨立分析或徵詢第三方專業意見。

本內容中引用的任何實體、品牌、商品等不代表勤辰資產的投資實例。

版權聲明:本文版權屬於勤辰資產,未經勤辰資產授權,任何機構和個人請勿以任何形式發表、轉載、改編、摘錄、引用。如轉載使用,請與原創方微信訂閱號“勤辰資產”聯系,請注明來源及作者、請保留文章內容完整性、在標題及內容中請勿以任何形式曲解原意;如引用、改編、轉述、分析等,請勿以任何形式曲解原意。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:周辰思|市場維持反彈態勢,港股漲幅顯著

地址:https://www.breakthing.com/post/39539.html