21Q4

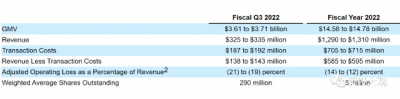

總收入爲3.61億美元,增長77%,這歸因於GMV增長導致的網絡收入增長,與投資貸款增長相關的利息收入增加,由於遠期流量增加導致的貸款銷售收益,以及隨着平台投資組合規模的擴大,服務收入增加。

運營虧損爲1.962億美元,而2021財年第二季度爲2,680萬美元,其中包括公司2021年1月首次公开募股後股票薪酬增加8,200萬美元,以及對產品和工程人才的投資以及爲實現公司的增長機會而進行的營銷。

2022財年第二季度調整後運營虧損爲790萬美元,而2021財年第二季度調整後運營收入爲310萬美元。

2022財年第二季度的淨虧損爲1.597億美元,而2021財年第二季度爲2,660萬美元,其中包括公司首次公开募股後上述股票薪酬的增加,以及根據公司收購PayBright的公允價值變動(由其普通股價值增加所驅動)確認的3400萬美元額外費用。

2022財年第二季度商品總額("GMV")爲45億美元,同比增長115%。不包括11月完成Affirm與亞馬遜的有息解決方案初步推出的影響,GMV翻了一番。

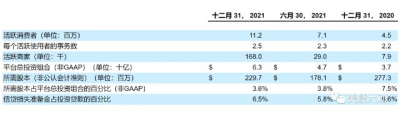

活躍商家從8,000增加到168,000,這主要是由於商家在Shopify平台上採用Shop Pay分期付款。

活躍消費者1120 萬,同比增長150%,環比增長29%。

截至2021年12月31日每個活躍消費者的交易量增長了15%,達到2.5次。

#用戶數增長

其他重要數據

於2021年11月在美國亞馬遜完成了Affirm首個集成銷售點解決方案的首次推出。

在2021年1月推出了Affirm的新SuperApp和瀏覽器擴展,並在2021年12月推出了現金返還獎勵。

於2021年11月發行了17.25億美元的零息高級可轉換票據。此次發行以有吸引力的借貸成本爲公司提供了可觀的增長資本,同時最大限度地減少了股東稀釋。

於2022年2月4日用新的1.65億美元循環信貸額度取代公司先前的企業信貸額度。新設施爲公司提供了更好的經濟性,增加了財務契約的靈活性和更低的費用。

於2022年2月9日完成了公司首個靜態(非循環)證券化,旨在爲長期的有息融資計劃提供資金。該交易包括總額超過4億美元的消費貸款,定價在2月初。

#與亞馬遜的合作初見成效

業績指引

2022財年業績指引14.68億,同比增長69%。

經調整經營虧損率-14%至-12%。

S:

2022財年全年指引超出預期,但這是在上上個季度就知道了。實際上是Q3弱於預期,Q4符合預期,22Q1指引弱於預期。股價經歷了過山車:

公司幾個季度以來拔高了銷售費用率,但是營收端沒有見到卓越的成效。可能令人懷疑其產品力。

公司是個新物種獨角獸,並沒有可對標物,還可能存在監管風險。但我這家公司比較感興趣,會持續關注。

未來12個月預計公司營收15.5億美金。對應當前前瞻PS10x左右。

業績是盤中發布的,股價直接從10%幹到了-20%...

今日盤前繼續下跌!

美股公司的財年選定的4個季度不一定都是自然季度,文字所寫的都是自然季度,而圖片顯示則是公司財年所選季度!周知!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:夜報|AFRM21Q4財報跟蹤,美國花唄

地址:https://www.breakthing.com/post/3961.html