我在12月初發布了《騰訊再不碰硬件,就晚了》一文,論證了騰訊如果想在元宇宙時代確保延續其霸主地位,必須要开始涉足VR硬件,激起一波巨大的爭議。

一個月出頭,傳出消息,騰訊終於決定通過收購來進軍VR硬件,“邁出布局元宇宙關鍵一步”。

Wait a minute,怎么是黑…鯊?

黑鯊是誰

公开資料顯示,黑鯊科技成立於2017年,創始人華爲背景,由小米注資成立。這是一家主打遊戲電競的手機品牌,已經發布了9款遊戲手機,

2020年1月20日,騰訊遊戲曾與黑鯊宣布達成战略合作關系,並在2020年3月3日推出首款聯名手機系列騰訊黑鯊遊戲手機3。

看起來黑鯊背景顯赫,兼具小米、華爲、騰訊基因,但是產品銷量一直很一般。與騰訊的战略合作也沒能改變這一局面。具體出貨量並沒有可靠的權威數據。但是有資料顯示,2020年全國遊戲手機出貨總量只有160萬左右,目測黑鯊的出貨量不會超過100萬。

憑借騰訊的行業地位和“消費能力”,如果真的想碰VR硬件,僅在大中華圈內,有國際市場上業已成名的HTC、小派,國內市場上也有老牌的大朋,新銳的NOLO。爲什么騰訊匆匆選了黑鯊?

我認爲,騰訊以如此別別扭扭的姿勢入局VR硬件,說明騰訊還處於“战略糾結”階段。並沒有真正下決心進軍VR硬件。

收購黑鯊,只是一個最順手的交易,因爲本來就已經是战略合作夥伴,而且行業上也多少有些關系(至少他們自己這么認爲)。這對其在VR硬件方面的布局,應該僅僅是投石問路。

1- 騰訊的战略糾結

你是不是有種感覺:騰訊實在是被逼無奈,才勉爲其難地去碰了硬件?

你的感覺沒錯,做硬件對騰訊來說絕對是個艱難的選擇。

爲什么就這么難呢?這就要從騰訊的商業模式談起。

有人說騰訊是個遊戲公司,的確,看騰訊的報表,遊戲業務持續超過收入總額的30%,是全球收入規模最大的遊戲公司。

也有人說騰訊已經變成了投資公司,這好像也沒錯,根據騰訊的報表,投資收益佔到了毛利的一半以上。

但是,變現模式和商業模式還不是一回事。騰訊從本質上說,還是一家“大社交”公司。注意這裏有兩個關鍵詞,一個是大,一個是社交。社交平台有很多,但是能稱得上大社交的,就寥寥無幾。

什么樣才算大社交呢?就是你的日常生活中幾乎所有人,都可以在這個平台上聯絡到。

騰訊作爲中國境內首屈一指的“大社交”平台,通過極強的網絡效應,把全中國幾乎所有的網民牢牢的鎖在了這個平台上,形成了看似深不見底的護城河。至於遊戲和投資,不過是他們的變現手段。

因此,你就可以理解爲什么騰訊不愿意碰硬件。

因爲硬件和軟件(或者說互聯網)有個本質的區別,就是硬件不可能做到“贏者通喫”,而互聯網業務是完全可以的,尤其是帶有極強的社交屬性的業務,比如騰訊的微信和Meta的Facebook。(我知道這么說聽上去怪怪的,不過概念上非常嚴謹)

因此,想象一下,如果騰訊在移動互聯網時代擁有自己的手機公司,和小米、華爲、OV、蘋果打的天昏地暗,你能想象會發生什么事情嗎?微信能被安裝到中國所有的手機上嗎?

你第N次碰到心儀的小姐姐,鼓起勇氣上前說:“美女好伐?”小姐姐看一眼你的手機:“企鵝手機呀?對不起我用蘋果,加不了微信。”

本人上一篇文章中說微信從跟米聊的競爭中險勝。其實,小米的米聊本質上也是個悖論。

如果米聊和小米手機以軟硬件捆綁的方式真的活下來,也不過是一個直男+碼農+DS三大屬性來定義的“小衆”社交平台,在這個平台上成長起來的小米品牌和小米手機,又有幾分可能變成今天的出貨量世界“幾乎”第一的手機品牌呢?

從這個角度講,米聊沒衝出來,對小米手機還真的未必是壞事。

說到這裏大家可能就明白了,社交,尤其是大社交,從本質上和硬件就是互斥的。

蘋果手機霸榜中高端市場,三星手機全面覆蓋,什么時候想過要去依賴他們強大的用戶群體去做社交了呢?

這就是騰訊爲什么碰硬件碰的這么不情不愿的根本原因。

因爲,騰訊高層內心無比清楚:一個軟硬件相互獨立的、开放的生態體系,對騰訊這樣的“大社交”平台來說,才能確保自己的社交軟件可以裝到所有的硬件上去。QQ之於PC, 微信之於手機,元宇宙時代的騰訊社交軟件之於VR硬件,莫不如此。

那么,爲什么騰訊最終還是下場入局了呢?

2- 帆船博弈與騰訊的危機

大家聽說過“帆船博弈”嗎?

在一場帆船比賽中,兩只帆船隊伍來到了離終點线不遠的關鍵時刻。這時候,風向突然轉變了。處於第一名的隊伍陷入了糾結之中:此時要不要調帆?如果風向變化會持續下去,調帆肯定能獲勝;如果風向變化是暫時的,調帆就會輸掉這場比賽。

船長憑借自己豐富的航海經驗決定:調帆。結果人算不如天算,風向變化是瞬時的,很快又變了回去,最後輸給了對手。

有人說,勝負存在概率,這不能怪船長。但是一位博弈論專家表示,在這種情況下,確實能夠保證100%的冠軍。

專家給出的方法是:當海上的風轉向的時候,你就回頭看競爭對手,他調帆你就調帆,他不調帆你就不調帆。不管調對還是調錯,你都能保持領先的地位。

核心的結論就是:在一個瞬息萬變的環境中,當你處於明顯領先的位置,而背後有一個強大的對手緊追不舍。在這種情況下,你決策的依據首先應該是追趕者的策略,而不是充滿不確定性的外部環境的變化。

在商業決策中也是如此。當機會來臨的時候,我們往往很難判斷是風口還是泡沫,於是拼命去分析市場、政治、經濟、天時、地利、人和,以爲好的決策需要通過對外部環境進行全面判斷才能達成。

但博弈論的理論研究發現,你要把環境因素排在第二位,而首先要看對手,根據對手的表現來制定你的對策。

回到騰訊,當這場“元宇宙”的風口來襲時,騰訊背後最危險的追趕者是誰?就不再點名了。

其實,騰訊從PC互聯網時代的QQ,成功跨越到移動互聯網時代的微信,是有不少僥幸的成分的。而從移動互聯網時代跨越到元宇宙時代,前有變局,後有追兵,騰訊又有多少勝算繼續成爲元宇宙時代的“大社交”平台呢?萬一做不到,騰訊帝國的江山靠什么支撐下去?

有人說,靠遊戲和投資。

的確,騰訊已經是全世界遊戲收入規模最大的公司。對幾乎任何其他一家公司來說,做到世界第一大遊戲公司,笑都要笑醒了,但是如果僅僅是一家遊戲公司,對騰訊來說就是一場災難。

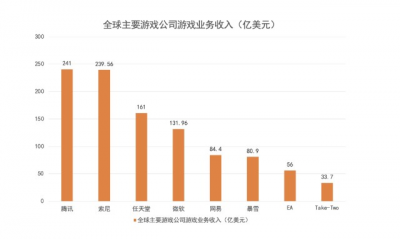

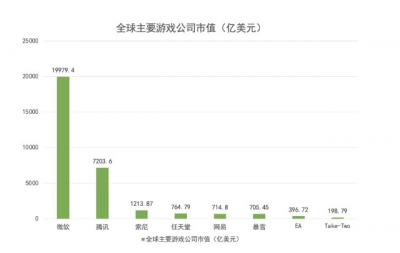

索尼的遊戲收入規模略低於騰訊,但是差別不大(2020年都是240億美金左右),但是騰訊的市值是索尼的近六倍(圖片和數據來源:《全球十大遊戲公司市值盤點:騰訊只能排第二,第一是這家?》)。

所以,光靠遊戲,根本不可能支撐騰訊帝國萬億的市值。

那么投資呢?作爲一家投資公司而言,騰訊已經是全球已上市的投資公司中市值排第二的巨頭,僅此於股神巴菲特的伯克希爾.哈撒韋投資帝國。

但是,這個市值是多少是靠投資業績支撐的?有多少是靠“大社交”的地位帶來的PE溢價呢?

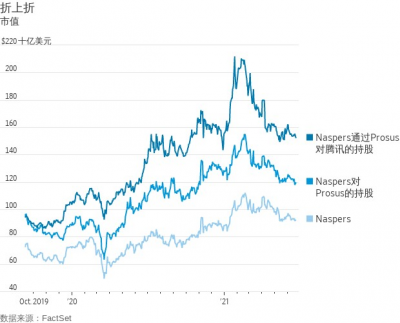

(全球十大投資公司)

好巧,第三名Prosus,竟然是騰訊的第一大股東,持有騰訊31%的股份,光騰訊的股份價值就有1.3萬億,但是這家公司的市值還不到1萬億(以上數據截至2022-01-18),相當於打了個七五折。

更神奇的是,Prosus的母公司,是南非報業集團Naspers,也是上市公司,它的市值多少呢?只有(可憐的)五千億。七折又五折,這么算下來,如果你买Naspers的公司股票,就相當於間接4折买了騰訊……

這事兒也太奇葩了,而且這三家公司之間的差距還在不斷拉大。所以,就算你能投資做的再好,能投中像騰訊這么好的公司,也撐不起高PE高市值。

究其原因,遊戲公司和投資公司雖然聽上去離錢最近,但是在上市公司行列中,是估值相對較低的兩大板塊。因爲這兩個行業偶然性較大,過去的成功在未來是否能夠復制存在很大的不確定性。

所以,元宇宙大社交這一战,騰訊是萬萬輸不得的。一旦落敗,低成本的遊戲分發渠道沒了,投資時的战略協同效應沒了,更不用說騰訊近年來強力打造的廣告業務更將成爲無本之木,馬上面臨戴維斯雙殺,市值直接打到零頭。

所以,在前路完全看不清楚的情況下,唯一正確的選擇看起來只能是:模仿追趕者,趕緊入局。

但是,怎樣才是正確的入水姿勢?Like a black shark?

3- 怎么是黑鯊?

本文开始就說,收購黑鯊,對騰訊來說,只是一個最順手的交易,也多少算是給市場一個交代。

黑鯊雖然背景顯赫,但顯然不是一家成功的公司。靠這樣一家不大起眼的手機公司入局VR領域,能幫騰訊“打开”元宇宙大門嗎?

結論是:不大可能。

VR硬件行業目前處於發展的早期,上遊產業鏈整體能力孱弱,標准化和模塊化更談不上,整機VR廠商必須要做大量高水平的技術研發,其產品才能在市場上佔有一席之地。

這個階段對以研發見長的整機企業來說,堪稱建功立業、跑馬圈地的黃金時代。比如,在國內無比低調的VR頭顯企業小派科技(Pimax)在國際高端頭顯市場上竟然能持續佔據頭牌地位,靠的就是一直雄踞天梯圖頂端的性能指標。雖然單價過萬,就是有人买單。

而對研發能力較弱、更擅長資源整合和模式創新的國產手機廠商來說,在這個階段進入VR行業,必將步履爲艱。

爲什么我斷言國產手機廠商缺少研發能力呢?答案很簡單:不 需 要!

與VR硬件相比,智能手機早就已經是一個非常成熟的產業鏈,上遊的零部件供應體系,能力強大而且已經完全的標准化和模塊化。作爲智能手機終端廠商,不需要在原創性的研發層面有特別的能力。

某種意義上說,智能手機過去5年真正有點技術含量的都是所謂的“計算攝影”,也就是說,通過各種各樣的、包括但不限於真真假假的人工智能算法,把多張照片通過“堆棧消噪”和“手動虛化”去模仿單反相機的拍照效果。除此之外,實在談不上有什么值得一說的技術創新。

至於說最後的效果如何,除了在各種評分榜上能卷個幾分,反正用戶是看不出來的。

除了計算攝影,各大手機廠商比拼的所謂技術突破無非是“劉海屏”vs “水滴屏”,對了,還有各種鉸鏈的比拼。

並不是說這些完全不重要,但是,這些東西,跟元宇宙,跟VR,到底有什么關系?

所以說,在非常成熟的智能手機產業鏈成長起來的手機公司,從研發能力的角度來看,無疑是“溫室裏的花朵”。無論是在VR相關領域的存量技術積累,還是增量技術的开發能力,都是巨大的問號。

手機廠商想在短時間內想跨行業壁壘、在技術門檻非常高的VR頭顯行業推出有足夠競爭力的產品,可能性是非常小的。

4- 騰訊入局VR正確的姿勢:進攻 vs 防守

表面上看,騰訊的VR硬件战略終於开始啓動。但是仔細一看,啓動的姿勢扭扭捏捏,感覺是鴨子不情不愿地被趕上了架。好像做這一切只是爲了給觀衆一個交代,或者是給自己一點心理安慰:好歹我已經在布局VR硬件了。

但正確的姿勢應該是怎樣的呢?

一句話:防守要認真,進攻要主動。

前邊說過,騰訊的終極目標是保證元宇宙時代軟硬件市場的开放性,騰訊作爲軟件公司下場做硬件,只能是一個阻擊和防守的策略,防止別家一家獨大造成一個不开放的局面,這對騰訊來說是不可容忍的。

但是,騰訊防守的姿態一定要做到位,才能真正發揮其效果。縱然內心無比糾結,既然在战略上決定要做的動作,執行過程中就不能打折扣,才能真正起到覆蓋風險敞口的作用。

更重要的是,不能忽略主動進攻的策略。

實際上,在充滿不確定性的泥沼和迷霧中,憑借自己強大的能力和資源,鋪設出一條最適合自己的坦途,讓後來者不得不走到這條道路上來。這種攻防兼備的策略,才是騰訊更讓人放心的選擇。

因此,從騰訊的角度看,在按照“帆船博弈”的思路去阻擊和防守的策略之外,應該同步採用的進取型的策略應該是:

動員和聯合全球範圍內主要內容廠家,和新興VR頭顯廠商合作,高強度投入盡快出產優質VR內容,推動开放性的內容生態和硬件標准,制衡Meta(或字節)通過控制內容控制硬件的可能性。

這才是元宇宙時代騰訊再塑輝煌,代表中國互聯網企業走向世界的正確姿勢。

擱筆之際,看到了Meta的VR業務在美國遇反壟斷訴訟的新聞,着眼點就是其通過买斷優質頭部內容試圖軟硬件捆綁同步壟斷VR市場的企圖。我也在上一篇文章中提到了這種可能性,只不過沒想到暴風雨來的如此之快。

雖然看到這個新聞之後,多多少少替Pony哥小小松了一口氣。但是,歷史上看,來自監管的反壟斷措施通常有其滯後性,對市場格局的影響通常也有限。你看,針對微軟的反壟斷打的天昏地暗,最終依然挽救不了Netscape。

靠天靠地不如靠自己,騰訊還是要把命運牢牢地抓在自己手裏。騰訊有這個能力的。

- 騰訊控股(00700)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊第一次出手硬件?扭扭捏捏地入局VR硬件,對元宇宙行業意味着什么?

地址:https://www.breakthing.com/post/398.html