隔夜美國的通脹數據,就像熱油鍋倒進涼水,整個金融市場直接炸裂了。

美股前半夜尚能深V掙扎,下半夜一下子掉了下去;美債收益率飆升到2%的上方;金價前半夜先砸後拉,後半夜先拉後砸;唯有大A一如既往的的平穩:一路向南。

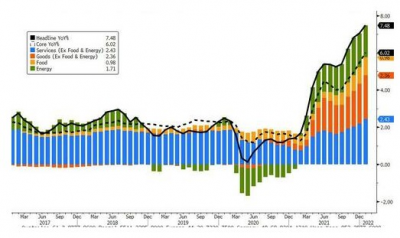

隔夜美國的通脹數據的確爆表,無論是1月份年率7.5%,創下1982年3月以來的最高水平,還是月率0.6%也高於預期0.4%(白宮發言人此前一直在強調看月率),甚至於剔除波動較大的食品和能源價格後,核心CPI同比上漲6%,也創下1982年8月以來最大增幅。這已經是CPI連續第20個月上漲,商品和服務成本全部都在上漲。

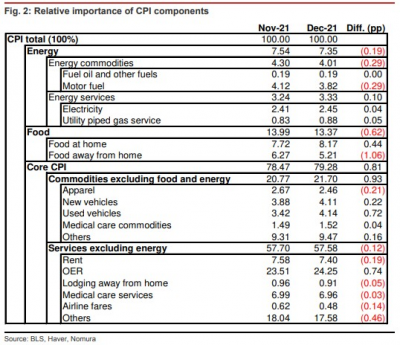

不過大家對於該數據也不必過於恐慌,爲什么呢?因爲2月8日,美國勞工部對CPI權重進行了新的調整,並引入更新季節性因素。如下圖所示,權重下調了能源,食品部分,上調了新車,二手車,業主等價租金部分。

美國CPI數據由食物、能源和剔除二者的核心CPI構成,核心CPI又分爲商品和服務兩大部分,包括能源、住房、新車、二手車、醫療保健等等細分項目。但CPI細分項目並非恆定不變的,通常兩年才會換一次,美國勞工部也會根據消費者支出模式和偏好的改變每兩年對項目權重進行一次調整,上次調整權重的時間是2020年1月。

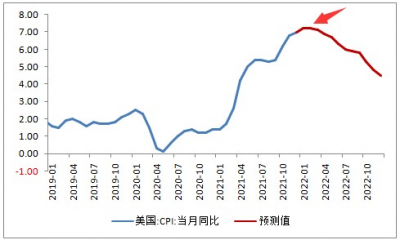

說明了啥?調整了權重數據還如此的爆表,意味着實際的通脹壓力很有可能比數據顯示出來的更大。只不過由於去年基數的關系,預計接下來通脹的拋物线高點就是在這個月和下個月前後。

不回落又會如何呢?放心吧,會回落的。現在大家是否理解了此前的非農就業數據爲什么會那么好了吧?去年11月和12月爲什么能大幅向上修正了吧?是數據作假了嗎?

不,數據並沒有作假,僅僅只是,統計的遊戲規則變了。

這樣做的目的是爲了啥?我十分震驚有人會有這樣的疑問。你們想嗎,連阿三都懂得把牛計入GDP,這點手段對於老鷹來說,難嗎?

如果前文《0210:通脹爆表,創1982年以來的新高!》你還看不明白的話,那么許導在給你看一個對比圖:

因此,在爆表的通脹數據公布之後,作爲美聯儲最爲鷹派的高官——美國聖路易斯聯儲主席布拉德表示,“我希望在7月1日之前看到加息100個基點……我本來就比較鷹派了,但還是大幅提高了利率預期,因爲我認爲這是委員會應該採取的行動。”同時,他強調,希望美聯儲能夠盡快加息50個基點,這將是2000年以來首次一次會議決定加息50個基點。

最後,他也擔心自己的講話過於“僭越”,往回找了一句,“3月是否加息50個基點還沒有決定,在加息規模上將聽從鮑威爾的意見。”

由於距離7月份,美聯儲還有三次利率會議(3月,5月,6月),這也就意味着,如果美聯儲不在其中的一個月份加息50個基點,那么想要完成7月前100個基點,就意味着:追加緊急利率會議!

所以現在知道後半夜美股爲什么砸得那么堅決了吧?許導覺得美股其實也挺能“演”的,緊急降息的追加會議我見過,比如2020年3月迫於懂王的壓力,美聯儲不是緊急降息了嗎?還比如,次貸危機期間,前美聯儲主席伯南克也幹過類似的事情。

至於緊急加息的利率會議?!

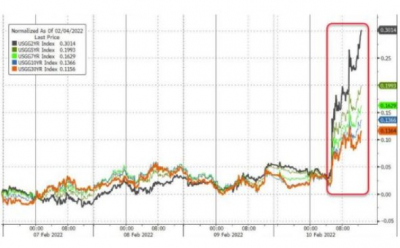

好吧,反正布拉德講話後,10年期美債收益率走高,隔夜美股尾盤升至2.05%上方,繼續逼近2019年8月1日頂部2.0578%,2年期美債收益率日內躥升逾20個基點,隔夜美股午盤一度升至1.60%上方,創2020年1月以來新高。

緊接着,高盛將美聯儲2022年加息預期上調至7次,每次25個基點,此前預期爲5次,與此前美國銀行,摩爾大通CEO的加息7次遙相呼應。而在一個月以前,市場的預期是3月份結束縮債,年內加息3-4次。此前許導在《0203:這道小學應用題,你會算了嗎?!》也認真測算過美聯儲的加息力度和強度。

於是,經歷過劇烈波動的一夜之後,我們便看到了,據CME“美聯儲觀察”:美聯儲3月維持利率在0%-0.25%區間的概率爲0%,加息25個基點的概率爲5.3%,加息50個基點的概率爲94.7%。

來,正在上課的同學們,我就問問你們,這個劇情是不是很熟悉的配方?!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:0211:7月前加息100基點,顫抖沒?!

地址:https://www.breakthing.com/post/3987.html