散戶請注意,“IPO套利大鱷”來了!

作者 | 小鑫 編輯 | 小白

作者 | 小鑫 編輯 | 小白 12月30日,中侖新材成功過會,即將登陸創業板。 中侖新材的故事非常奇葩:2019年還是虧損的,19年底收購了第一大客戶長塑實業後2020年扭虧爲盈。長塑實業的業務成了公司的主要收入和利潤來源,中侖新材從而得以上市。 但是,長塑實業的母公司綠悅控股,2019年在台股私有化時的總市值才15億人民幣,這次創業板IPO,光募集資金就高達22.7億元。 按照新發行股份不低於發行後總股本的15%計算,如果成功募集,市值可高達151.5億元。 3年時間估值暴增10倍,而中侖新材去年的淨利潤才3個億。 這不禁讓人感嘆,不管在哪個市場,普通中小投資者都是最底層的玩家,而信息差則成爲了這些IPO套利者最鋒利的鐮刀。

在新加坡和中國台灣已經割過兩次韭菜 中侖新材成立於2018年11月,但它的故事卻要從2005年說起。 故事的主角是楊清金和王哲夫。 當時,兩人共同投資了廈門長華(全稱廈門長華塑業有限公司),开拓BOPA薄膜業務。楊清金爲籌劃新加坡上市,先是把廈門長華的BOPA薄膜資產裝進其實際控制的長天塑化,然後讓王哲夫加入長天塑化擔任BOPA事業部總經理。

在新加坡和中國台灣已經割過兩次韭菜 中侖新材成立於2018年11月,但它的故事卻要從2005年說起。 故事的主角是楊清金和王哲夫。 當時,兩人共同投資了廈門長華(全稱廈門長華塑業有限公司),开拓BOPA薄膜業務。楊清金爲籌劃新加坡上市,先是把廈門長華的BOPA薄膜資產裝進其實際控制的長天塑化,然後讓王哲夫加入長天塑化擔任BOPA事業部總經理。  (來源:singapore-ipos.blogspot.com)

(來源:singapore-ipos.blogspot.com) 2007年底,長天塑化在新加坡證券交易所成功上市,募資1.01億新加坡元,約合5.2億元人民幣。 後來由於楊清金和王哲夫在BOPA薄膜業務發展上的看法不一致,長天塑化將BOPA薄膜業務剝離,由王哲夫帶領團隊單獨創業,這就是後來的長塑實業(全稱廈門長塑實業有限公司)。 長天塑化則於2017年退市,其附屬公司中侖塑業被中倫有限收購,成爲後者的主要實體。 中侖有限也就是後來的中侖新材。 長天塑化私有化價格僅爲1720萬新加坡元(合每股1.3新加坡元),約8510萬元人民幣,不到募集資金的1/5。  (來源:英爲財情)

(來源:英爲財情)

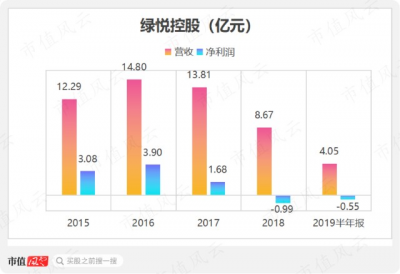

王哲夫這邊也沒闲着。長塑實業於2014年通過母公司綠悅控股在“台灣地區證券交易所”成功上市,募集資金18.9億新台幣,約3.8億元人民幣。 上市後的前2年,綠悅控股表現還不錯,營收和利潤不斷增長。 但是從2017年开始,國內BOPA市場產能大量投放,利潤空間縮小,綠悅控股業績开始下滑,2018年營收更是大幅減少37.2%,並陷入虧損。  (制圖:)

(制圖:)

(來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)

(來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)

綠悅控股股價隨之大跌。 到了2019年7月,Great Plan International Ltd提出以65億新台幣(對應每股40新台幣)的價格收購綠悅控股將其私有化,約合人民幣15億元,私有化於當年10月份完成。  (來源:英爲財情,2017年7月曾進行過1.1:1的拆股)

(來源:英爲財情,2017年7月曾進行過1.1:1的拆股)

私有化之後,王哲夫對綠悅控股持股50.8%。 這一上市一退市,王哲夫光是在估值上就賺了不少,盡管有小股東對私有化價格過低感到不滿,但由於大股東持股超75%(王哲夫聯合其他部分股東),方案仍獲通過。  (來源:雅虎新聞)

(來源:雅虎新聞)

老朋友相聚,再“割”創業板 2019年11月,楊清金的中侖有限以8.3億收購王哲夫的長塑實業,曾經的合作夥伴又走到了一起。 只不過,這一次王哲夫選擇了拿錢退出。 8.3億的價格相比綠悅控股私有化時的約15億也打了不少折。考慮到私有化之後長塑實業曾向其股東分紅3.57億元,折扣大約爲27%。 中侖新材在問詢函回復中表示,王哲夫當時已經年近75歲,而且子女都未在BOPA薄膜行業工作。

老朋友相聚,再“割”創業板 2019年11月,楊清金的中侖有限以8.3億收購王哲夫的長塑實業,曾經的合作夥伴又走到了一起。 只不過,這一次王哲夫選擇了拿錢退出。 8.3億的價格相比綠悅控股私有化時的約15億也打了不少折。考慮到私有化之後長塑實業曾向其股東分紅3.57億元,折扣大約爲27%。 中侖新材在問詢函回復中表示,王哲夫當時已經年近75歲,而且子女都未在BOPA薄膜行業工作。  (來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)

(來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)

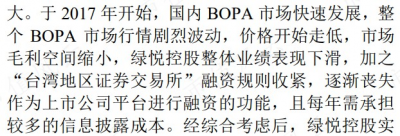

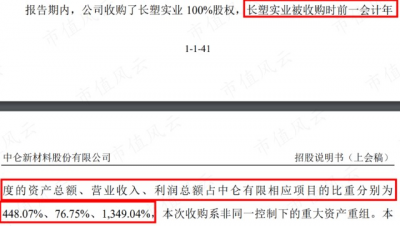

而且相比“虛”的股份,王哲夫拿到了實實在在的3.77億元,包括私有化時出資2.26億、分紅1.81億、出售股份得到4.22億。 不知道當事人怎么想,反正風雲君如果在75歲時還能拿到這么一大筆錢,應該會心滿意足了。  剩下自己一人奮战,楊清金這次盯上了A股創業板。 這時候,中侖有限和長塑實業的狀況都不太好。 中侖新材表示,長塑實業被收購前一年(即2018年)的利潤總額是中侖有限的1349.04%,好像長塑實業很賺錢。其實這一年兩家都是虧的,而且長塑實業虧的更多,母公司綠悅控股淨虧近1億元。

剩下自己一人奮战,楊清金這次盯上了A股創業板。 這時候,中侖有限和長塑實業的狀況都不太好。 中侖新材表示,長塑實業被收購前一年(即2018年)的利潤總額是中侖有限的1349.04%,好像長塑實業很賺錢。其實這一年兩家都是虧的,而且長塑實業虧的更多,母公司綠悅控股淨虧近1億元。  接下來,就該做出業績了。

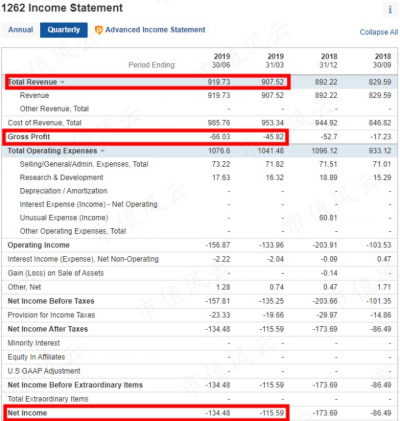

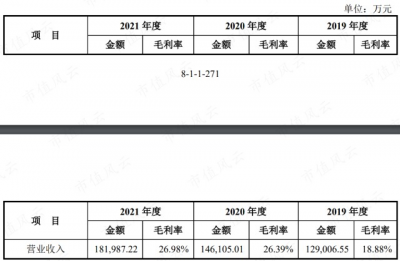

接下來,就該做出業績了。  醜小鴨變白天鵝的祕密 就在綠悅控股退市然後被收購的2019年下半年,業績出現了驚天大反轉。 長塑實業是綠悅控股的主要經營子公司。在綠悅控股2019年上半年取得4.0億營收、毛利率-6.1%、淨虧損5539萬的情況下,長塑實業2019年全年營收居然做到了12.9億元,毛利率做到了18.88%。

醜小鴨變白天鵝的祕密 就在綠悅控股退市然後被收購的2019年下半年,業績出現了驚天大反轉。 長塑實業是綠悅控股的主要經營子公司。在綠悅控股2019年上半年取得4.0億營收、毛利率-6.1%、淨虧損5539萬的情況下,長塑實業2019年全年營收居然做到了12.9億元,毛利率做到了18.88%。  (來源:英爲財情,單位:百萬新台幣)

(來源:英爲財情,單位:百萬新台幣)

(長塑實業營收和毛利率,來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)

(長塑實業營收和毛利率,來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)

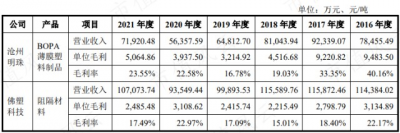

由於實在找不到綠悅控股在“台灣地區證券交易所”的財報,風雲君也不好對此做出評判。 不過從長塑實業的業績表現和行業地位來看,其在2018-2019上半年的業績下滑符合行業整體特徵,而且是暫時的。 從2018年开始,同行業的滄州明珠(002108.SZ)BOPA薄膜塑料制品營收出現明顯下滑,佛塑科技(000973.SZ)的阻隔材料則是2019年出現明顯下滑;從2021年开始,兩家的相應業務恢復增長。 長塑實業开始下滑的時間比2家早了1-2年,恢復增長的時間也早了2年。  (來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)

(來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)

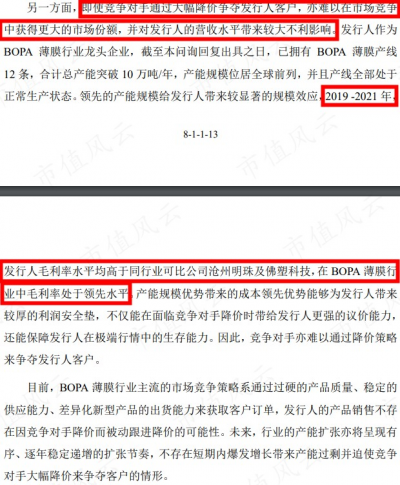

而且中侖新材自信地表示,產能規模居全球前列,根本無懼價格競爭。2019年恢復增長後,中侖新材的毛利率始終領先於兩家可比公司。  (來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)

(來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)

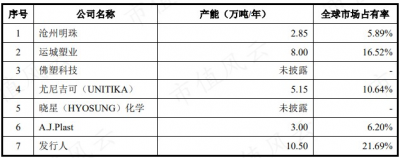

與兩家可比公司相比,中侖的銷售單價持平或者更高。

(來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)

(來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)

因此,風雲君更愿意相信長塑實業在2018-2019上半年的表現,像是爲了應對市場低谷期的主動收縮,順便在二級市場割了一把。 在這之後,長塑實業的業績持續增長,2020年已經恢復到上次巔峰時2016年的水平。

去年,作爲母公司的中侖新材營收19.9億,同比增長24.4%;歸母淨利潤3.0億,同比增長42.5%;目前,中侖新材是國內最大的功能性BOPA薄膜公司,國內市佔率36%,全球市佔率20%。今年前三季度,公司營收17.2億,同比增長21.7%;歸母淨利潤2.2億元,同比增長8.7%。

(來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)

(來源:發行人及保薦機構回復意見(中侖新材料股份有限公司),2022-08-25)  此次創業板IPO市值可高達151.5億元 這次創業板IPO,中侖新材計劃募集資金22.7億元,分別用於高功能性BOPA膜材、生物基可降解膜、聚酰胺三個項目,以及補充流動資金。

此次創業板IPO市值可高達151.5億元 這次創業板IPO,中侖新材計劃募集資金22.7億元,分別用於高功能性BOPA膜材、生物基可降解膜、聚酰胺三個項目,以及補充流動資金。  按照發行股份不低於發行後總股本的15%計算,募集成功的情況下市值可高達151.5億元。 相比之下,楊清金2019年末收購長塑實業僅用了8.3億元,這筆交易簡直賺翻了。 按照中侖新材去年接近3億的淨利潤來算,IPO募資相當於7年多的淨利潤……玩IPO套利真的比做實業來錢快多了。 另外,IPO募投項目中投入最多的“高功能性BOPA膜材”並不是什么新產品,而是在現有BOPA業務基礎上進一步提升產能,鞏固地位。而對受益於限塑令的新產品——BOPLA薄膜,公司擬投入的資金則是最少的。 風雲君不禁想問,這真得符合創業板的定位嗎?

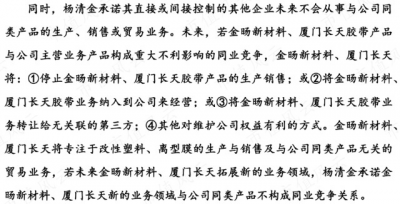

按照發行股份不低於發行後總股本的15%計算,募集成功的情況下市值可高達151.5億元。 相比之下,楊清金2019年末收購長塑實業僅用了8.3億元,這筆交易簡直賺翻了。 按照中侖新材去年接近3億的淨利潤來算,IPO募資相當於7年多的淨利潤……玩IPO套利真的比做實業來錢快多了。 另外,IPO募投項目中投入最多的“高功能性BOPA膜材”並不是什么新產品,而是在現有BOPA業務基礎上進一步提升產能,鞏固地位。而對受益於限塑令的新產品——BOPLA薄膜,公司擬投入的資金則是最少的。 風雲君不禁想問,這真得符合創業板的定位嗎?  截止招股說明書發布,楊清金通過直接和間接的方式合計控制公司79.95%的表決權,是公司的實控人。 廈門長天(全稱廈門長天企業有限公司)是中侖新材的關聯方,公司曾在2019、2020年度向其採購膠帶,然而楊清金卻於2006年12月至2020年9月期間擔任廈門長天總經理,2006年12月至今擔任董事,並持續在廈門長天領取每年68萬左右的薪酬。 作爲中侖新材的董事長,楊清金卻不在公司領取薪酬。 廈門長天的股東之一和董事長兼經理陳永富是楊清金配偶的哥哥,也曾是長天塑化的股東。

截止招股說明書發布,楊清金通過直接和間接的方式合計控制公司79.95%的表決權,是公司的實控人。 廈門長天(全稱廈門長天企業有限公司)是中侖新材的關聯方,公司曾在2019、2020年度向其採購膠帶,然而楊清金卻於2006年12月至2020年9月期間擔任廈門長天總經理,2006年12月至今擔任董事,並持續在廈門長天領取每年68萬左右的薪酬。 作爲中侖新材的董事長,楊清金卻不在公司領取薪酬。 廈門長天的股東之一和董事長兼經理陳永富是楊清金配偶的哥哥,也曾是長天塑化的股東。  廈門長天的產品爲BOPP膠帶,主要應用於快遞、物流行業的外包裝封裝。加上另一家關聯公司金暘新材料,廈門長天、金暘新材料2019-2022上半年的BOPP膠帶收入分別爲2.2億、2.0億、2.5億、1.1億元。 中侖新材募投項目之一的BOPLA薄膜則能夠作爲膠帶膜用於快遞等行業,很可能與關聯方形成競爭。在招股書中,楊清金承諾如果廈門長天將來與中侖新材構成同業競爭,則會要求廈門長天轉型,反而說明了其巨大的影響力。

廈門長天的產品爲BOPP膠帶,主要應用於快遞、物流行業的外包裝封裝。加上另一家關聯公司金暘新材料,廈門長天、金暘新材料2019-2022上半年的BOPP膠帶收入分別爲2.2億、2.0億、2.5億、1.1億元。 中侖新材募投項目之一的BOPLA薄膜則能夠作爲膠帶膜用於快遞等行業,很可能與關聯方形成競爭。在招股書中,楊清金承諾如果廈門長天將來與中侖新材構成同業競爭,則會要求廈門長天轉型,反而說明了其巨大的影響力。

中侖新材生動地向我們展示了股市IPO套利的要義:信息差。 而且公司實控人楊清金和其朋友王哲夫、陳永富等人經營着多家企業,能夠通過高層股東之間的利益安排,“攢出來”一家業績很好看的公司。 中侖新材的募投項目也沒有體現出多少科技、創新,最主要的募投項目就是提高現有BOPA薄膜的產能,鞏固市場地位。 免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其准確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

中侖新材生動地向我們展示了股市IPO套利的要義:信息差。 而且公司實控人楊清金和其朋友王哲夫、陳永富等人經營着多家企業,能夠通過高層股東之間的利益安排,“攢出來”一家業績很好看的公司。 中侖新材的募投項目也沒有體現出多少科技、創新,最主要的募投項目就是提高現有BOPA薄膜的產能,鞏固市場地位。 免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其准確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

以上內容爲原創 未獲授權 轉載必究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“IPO套利大鱷”來了!在新加坡和中國台灣已割過兩次韭菜!中侖新材前腳15億退市,今天150億來割創業板

地址:https://www.breakthing.com/post/39893.html