摘要:

1.無塵室行業的下遊需求主要來自半導體、光電設備、新能源汽車、醫藥、以及數據中心等五大板塊。

2.中國無塵室行業已經初具規模,2022年市場規模爲1313億元。

3. 捷心隆在中國及馬來西亞無塵室設施市場的市場份額初具規模,將受益於國產替代過程中中國大規模半導體鑄造建設和國際企業在東南亞國家的投資和工廠建設。

4.最新業績顯示:2022年上半年公司營業收入2.54億元,同比增長156%;2022H1年淨利潤較2021H1年增長幅度高達310%

5.新動態:中標德國公司奧地利項目,拿下近9200萬大單;中標第二日,捷心隆獲NG YEW SUM在場內以每股均價0.19港元增持20萬股,涉資約3.8萬港元。

1 無塵室:當代前沿產業的一個重要細分行業

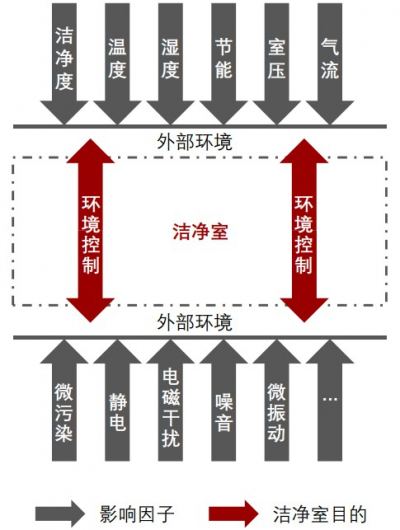

無塵室也叫無塵車間或潔淨室,是指將一定空間範圍內的空氣中的微粒子、有害氣體、細菌等污染物排除,並將室內的溫度、溼度、潔淨度、壓力、氣流速度與氣流流向、噪音振動及照明、靜電控制在一定需求範圍內,而所給予特別設計的空間。

不論外界空氣條件如何變化,潔淨室內均能維持原設定的潔淨度、溫溼度及壓力等性能,以滿足使用需求。潔淨室最主要的作用在於控制在其內生產的產品所接觸的空氣的潔淨度及溫溼度等各項指標,使產品能在一個具有良好條件和高度穩定性的環境空間中生產制造。

無塵室按用途分類,可以分爲工業無塵室(工業潔淨室)和生物無塵室(生物潔淨室)。

工業無塵室:以無生命微粒的控制爲對象,主要控制空氣塵埃微粒對工作對象的污染。近年來隨着產品精細化要求的提高,工業潔淨室中空氣的懸浮氣體分子也越來越受到重視。工業潔淨室主要適用於 IC 半導體、光伏、光電、宇航、原子能行業等。

生物無塵室:控制有生命微粒(細菌與微生物)爲主要對象的污染,又可分爲一般生物潔淨室與生物學安全潔淨室。由於細菌與微生物必須依附於塵埃微粒進行傳播,因此生物潔淨室在潔淨處理上與工業潔淨室存在相似之處。生物潔淨室主要適用於制藥工業、醫院(手術室、無菌病房)、食品飲料生產、動物實驗室、理化檢驗室、血站等。

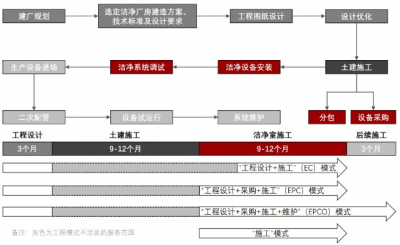

該行業工程模式可分爲“施工”模式、“工程施工設計+施工”模式(EC 模式)、“工程施工設計+採購+施工”模式(EPC 模式)與“工程施工設計+採購+施工+維護”模式(EPCO模式)4 種。種工程模式都有各自的特點,其中 EPCO 模式是目前潔淨室工程行業最全面、完整的模式。

無塵室行業的下遊需求主要來自半導體、光電設備、新能源汽車、醫藥、以及數據中心等五大板塊。從市場參與度角度來看,半導體及光電設備爲代表的電子行業系無塵室最主要的下遊應用領域,參與企業衆多,涉及範圍廣泛。

2 無塵室行業的前景與成長空間

目前,中國無塵室行業已經初具規模,2022年市場規模爲1313億元。根據中國電子學會公布的數據,2010-2015年中國無塵室工程行業市場規模由328.44億元增高漲至767.55億元,年度符合增增長率爲19%。

考慮到新冠肺炎疫情以及疫後復蘇的不確定性,沙利文頭豹預計,未來5年將按9.4%的復合增長率增長。盡管增速放緩,但這仍然是一個較高的增長。因此到2025年的時候,無塵室行業的市場規模將超過2000億。

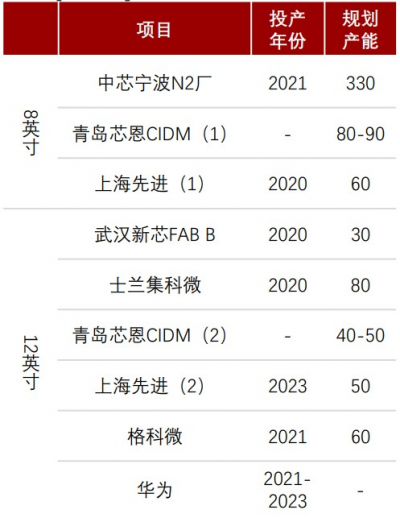

中國半導體行業進入高速發展階段,本土晶元加工將在國際代工轉移、國產化替代等因素驅動下迎來良好的發展機遇,從而驅動中國無塵室工程行業規模性增長。目前中國在成熟制程晶圓生產領域的優勢逐漸顯現,本土企業建廠及擴產處於熱潮中,帶動大量無塵室廠房批量性建設。據SEMI稱,2024年底,中國將新建31家芯片工廠,捷心隆(2115.HK)能夠提供ISO-3標准潔淨室產品和幾乎“零排氣”的潔淨室牆壁和天花板系統,將受益於中國大規模半導體鑄造建設。

來源:天風證券、頭豹研究院

除了芯片半導體行業,隨着新能源汽車行業在近年來迅速放量,呈現出部分產業革命的態勢,而車載網聯化與智能化成爲這一波汽車產業繁榮的主要特徵。其中車載觸控屏的發展帶動面板行業繁榮,許多曾經受益於手機智能化發展的面板企業,現在开啓轉向車規級面板的生產布局。

而面板生產同樣對無塵室具有高度的需求。此外,食品飲料行業在消費升級的浪潮中朝着規範化、品質化、安全化以及個性化的方向發展,這也對無塵室(潔淨室)行業提出新的需求。綜上所述,未來5-10年,在國產替代、消費升級以及數字化轉型等幾大趨勢性因素的共同作用下,半導體、光電、新能車以及醫療健康和食品飲料等行業將迎來高速發展周期,繼而催化出對無塵室的需求的長期增長,推動無塵室行業長期向好發展。

在這樣的大背景之下,哪些公司具有高度確定性的投資價值呢?筆者認爲,對於一個具有較高潛在增長速度的行業而言,把握二线龍頭(或細分領域龍頭)往往比堅守一线龍頭能夠獲得更高的投資收益,因爲這種細分領域二线龍頭往往具有更高的成長性。

近期,一家無塵室的細分領域龍頭捷心隆發布了半年度業績,淨利潤同比增長超過310%。且該公司高管NG YEW SUM於今日增持公司股份20萬股,彰顯高層信心。那么捷心隆是怎樣的一家公司?未來的成長前景有將如何呢?

3 捷心隆:無塵室牆壁及天花板系統的細分龍頭

$捷心隆(HK|02115)$集團於一九八九年創立,自一九九零年代至今一直伴隨亞洲無塵室行業一同成長。公司努力不懈,成功建立了無塵室牆壁及天花板系統品牌“捷能”以及無塵室設備品牌“Micron”。

2019年公司在中國無塵室牆壁及天花板系統市場的市場份額爲1.1%,而在馬來西亞無塵室設施市場的市場份額則爲8.3%。

公司提供綜合無塵室產品及服務,包括开發、生產及安裝無塵室牆壁及天花板系統以及無塵室設備,例如可爲無塵室過濾及調節氣流的風機過濾網裝置、風淋室、傳遞箱及HEPA過濾器等。公司的產品主要應用於不同無塵室標准的不同級別無塵室,包括符合美國聯邦標准209E(無塵室行業所廣泛採納的標准)最嚴格級別的無塵室。

公司已建立及維持系統化的質量管理系統,並已採納ISO質量管理系統。Channel Systems (Asia)、捷能系統(上海)、Micron (M)及Micron Technology已取得ISO9001:2015認證。公司爲客戶設計及制造的無塵室產品符合無塵室行業標准中若幹最嚴格認證的要求,如美國聯邦標准209E的1級標准及ISO14644-1標准的ISO3級標准。

公司在中國和馬來西亞都有兩個制造工廠。中國工廠是位於浦東上海的一家租賃生產設施,主要爲中國客戶生產潔淨室牆壁和天花板系統。該公司計劃在中國建立第二家工廠,生產潔淨室的牆壁和天花板系統。現有的工廠計用於生產潔淨室設備。馬來西亞工廠是一家自主生產工廠,生產潔淨室牆壁和天花板系統以及潔淨室設備,在東南亞和其他海外國家銷售。在21財年,公司收購了一塊佔地面積爲16,000平方米土地,並已經獲得政府官員的口頭許可,同時等待政府發布新工廠的官方批准函。馬來西亞第二家工廠預計將於23年第四季度开始全面運營。

公司具有行業領先的技術,能生產接近“零揮發氣體”的無塵室牆壁及天花板系統,將污染制造設施的揮發性有機化合物的排放量減至最低。成立以來,公司創造了承接逾2,000份涉及不同行業應用的無塵室合約的驕人往績。

公司的產品質量穩定,有助客戶符合無塵室的嚴格要求,令多名下遊領軍企業客戶及終端用戶持續將公司列爲預先核准供應商。公司成立以來,與前五大客戶平均建立逾11年業務關系。這五大客戶包括全球最大的半導體代工廠以及中國五大半導體代工廠之中的四名。公司與客戶的強大及持久關系爲公司的經常性業務及未來增長建立穩固基礎。

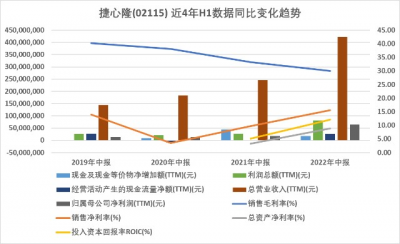

從最新的業績顯示,2022年上半年是公司業務的重要轉折點。上半年公司營業收入2.54億元,同比增長156%;營收構成中,無塵室牆壁及天花板系統佔比93%,而無塵室設備及其他收入合計佔比2%。

上半年,歸屬股東的淨利潤爲3946萬元,同比增長310%。

通過最近4年的數據比較可以看出,捷心隆的增長曲线已經打开。我們對比過去4年的半年度數據,過去三年營收增速分別爲-28.334%、-11.174%以及223.216%,呈現一個加速遞增的趨勢。

從銷售淨利率來看,目前已經恢復到2019年疫情之前的水平。其中2019年下半年到2020年都呈現下降趨勢,隨後兩年逐漸恢復,到2022年半年度數據來看,已經追平2019年上半年的水平並有所超越。

歸母淨利潤來看,2022H1年較2021H1年增長幅度高達310%。而2021H1同比2020H1的同比增長率爲387%。由此可見歸母淨利潤呈現爆發式增長。

4 結語:尋找確定性成長公司

近期,捷心隆公司捷報頻傳。首先是公司拿下近9200萬元人民幣的大單。

2022年10月3日,公司間接全資附屬公司CSA Technic Sdn. Bhd.成功中標並已接納集團最大客戶(主要從事高科技設施的設計、工程及建設的一間德國公司)的中標通知書,向總部位於奧地利的高端印制電路板及集成電路基板的一間全球領先制造商供應及安裝無塵室牆壁及天花板系統產品,建設其首間東南亞生產廠房。

捷心隆公司將於2022年10月至2024年4月供應及安裝無塵室牆壁及天花板系統產品。合約金額約爲人民幣9160萬元。

由於公司過去曾向德國公司及設施擁有人的其他項目供應優質無塵室產品,並與他們建立的深厚業務關系。這些因素促使公司能夠成功中標。

公司憑藉逾30年的行業經驗,已經與領先主要承包商及生產設施擁有人建立穩固的長期關系。回顧歷史來看,公司投標獲取新項目的成功率介乎約69.2%至87.5%。。該公司還爲新加坡一家全球領先的社交媒體平台公司建設的大型數據中心設施提供了潔淨室牆壁和天花板系統產品。

另一則消息爲大股東增持。

在公司中標德國公司奧地利項目的第二天,即2022年10月3日,捷心隆獲NG YEW SUM在場內以每股均價0.19港元增持20萬股,涉資約3.8萬港元。雖然單筆交易金額不大,但在增持交易之前,NG YEW SUM持股數目爲333,358,550股,比例爲23.78%,是公司最大的股東。

而增持後,NG YEW SUM最新持股數目爲333,558,550股,持股比例上升至23.83%。

第一大股東的增持,對於公司前景釋放明確的積極信號。結合公司近期業績增長开始放量,中標近9200萬元項目等事件,筆者認爲,這些因素對於捷心隆而言,共同構成了一個積極的“轉折點”。

券商CROSBY首次覆蓋給予“买入”評級 目標價0.56港元

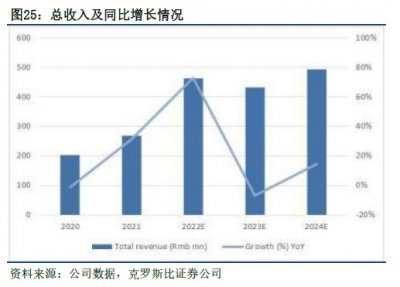

1月6日,券商CROSBY首次覆蓋發布研報給予公司“买入”評級,目標價0.56港元。目前公司的市盈率爲6.4倍,股價大大低於主要同行美埃科技(688376.CH)的31.0倍市盈率。CROSBY預計公司在22-24財年的3年銷售CAGR爲22.6%,潔淨室牆壁和天花板系統將繼續成爲最大的收入部分。預計今年22財年的運營費用比率將下降到11.6%。銷售和分銷成本亦將顯著下降。

(資料來源:公司數據,Crosby)

目前港股市場开始反彈,處於無塵室行業的捷心隆,未來將明確受益於芯片半導體、車載面板、以及醫療健康和食品飲料等行業的國產替代和升級轉型。公司獲得券商CROSBY於1月6日首次覆蓋並給予“买入”評級,目標價0.56港元,意味着距離1月9日收市價0.2港元還有180.0%的上行潛力。相信公司的成長性將獲得更高的估值。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:捷心隆(2115.HK):無塵室及天花板系統的細分龍頭 券商首次覆蓋給予“买入”評級 目標價0.56港元

地址:https://www.breakthing.com/post/39895.html