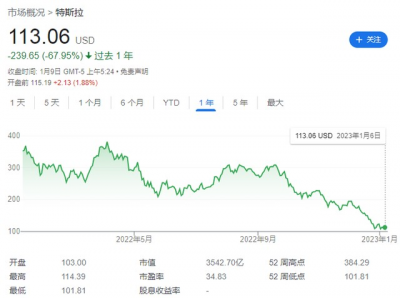

2022年對全球都不是很友好,不過馬斯克對此的感受可能更加充分。和推特的糾纏終於塵埃落定後,特斯拉不斷暴跌的股價又送來一記重擊。

從2021年11月开始計算,截至目前特斯拉的市值已經縮水了近9000億美元——跌掉的市值已經大約相當於6個寧德時代。

股價下跌的背後,是特斯拉的銷量不達預期。面對這種尷尬的局面,馬斯克祭出的大招是降價。

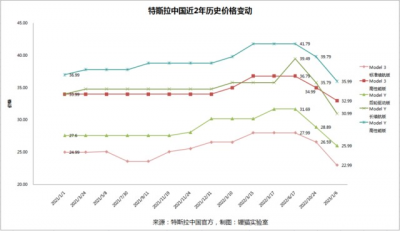

在2023年1月的第一個周末前,特斯拉繼2022年10月正式降價、11月多次變相調價後,再次正式官宣車型降價。

本次降價後,特斯拉旗下各款車型的價格均創下歷史新低。其中,Model3標准續航版從10月份26.59萬元降至22.99萬元,下降3.6萬元;而Model Y後輪驅動板從28.89萬元降至25.99萬元,下降2.0萬元。

來源:特斯拉中國官網,制圖:鋰貓實驗室

不過,只想通過降價挽回銷量的馬斯克似乎並沒有找到特斯拉股價暴跌的根本原因:

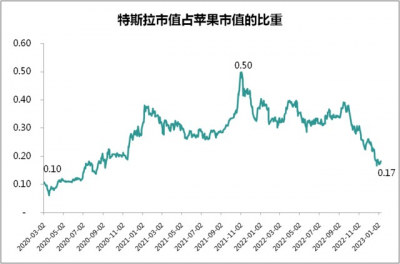

曾經的特斯拉被視作汽車界的蘋果,但現在,這個信仰破滅了。

2021年11月1日是特斯拉近兩年的市值巔峰,那一天它的市值剛好是蘋果市值的一半,12000億美元。

經過2022年,與蘋果相比,特斯拉已經回到了解放前。

來源:WIND,制圖:鋰貓實驗室

地位遭受質疑

地位遭受質疑

市場與粉絲相信,曾經的特斯拉,交付量只受到產量的限制,只要產量能達標,就沒有賣不出去的車。

數據證明,這個觀點,在2022年二季度之前都是成立的。

然而,隨着特斯拉全球四大工廠產能的提升讓積壓訂單得到快速處理、交付時間得以迅速降低,它也慢慢暴露出了特斯拉的問題:

以往一直產跟不上銷的特斯拉,2022年有3/4的時間裏,產量是超過銷量的。

也是在2022年二季度後,一向高傲、有逼格的特斯拉,开始選擇了降價保銷量的策略。

最近兩年裏,2021年中Model 3標准續航版曾降價一次,此後一路漲價到2022年6月份時的27.99萬, 其他車型也均在2022年6月達到2年內最高價。

但從9月通過保險補貼變相降價、到10月的正式降價,特斯拉暴露出了在銷量和訂單上的雙重難題:新增訂單不夠,同時已經下訂的人不急着提車,想交付的車交不出去。

看起來,特斯拉並沒有像傳說中的蘋果制霸手機市場一樣制霸電動車市場,曾經的信徒們甚至不得不走上維權的道路。

在曾經的手機行業,蘋果可以說是踩着諾基亞的屍體上位的,但在汽車行業,沒有一家傳統車企成爲了“諾基亞”,特斯拉並沒有一塊墊腳石。

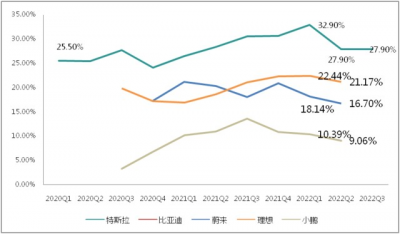

同時,傳統車企還在瘋狂反攻,以2022年1-11月的數據計算,上汽的新能源汽車銷量已經兩倍於特斯拉,廣汽、長安、吉利等也紛紛以超過100%的速度飛速增長,而特斯拉的增長曲线卻似乎無法維持了。

然而,以價換量不僅會傷害利潤率,也會降低特斯拉的品牌溢價,影響長期品牌形象。

當特斯拉的品牌形象可能無法代替傳統燃油車中的BBA時,市場選擇不再相信它能成爲汽車界的蘋果。

曾經的信仰

曾經的信仰曾經的特斯拉確實很像蘋果。

早在2013年的國內券商研報中,就已經有分析師將特斯拉與蘋果進行對比。到了2016年,开始有分析師明確指出,特斯拉就是下一個蘋果。

理由也很簡單:

從創新角度來說,蘋果改變了手機的形態,創造出了一種“智能手機”的範式,將“手機”劃分爲了“蘋果”與“其他”兩個陣營。

而特斯拉提出了“智能汽車”的概念,並且改變了汽車行業的生產與銷售模式,同時用“電動汽車”取代了傳統燃油車。雖然在整體汽車界,特斯拉還沒有達到蘋果的地位,但在電動汽車領域,確實已經打造出了特斯拉與“其他”的局面。

從產品的推出和增長速度上看,蘋果的銷量是從第四代產品iPhone 4开始迎來飆升的;而特斯拉的銷量飆升則是從2018年的Model 3开始。

從市場地位來說,如今,兩個公司都在各自的領域中居於全球龍頭的位置。

以2022Q3市場爲例,在手機市場上,蘋果的出貨量在4900萬台,全球市佔率約16%,創下歷史新高,但仍略低於三星;而它在中國的市佔率約15.1%,位居第四。

而僅考慮電動車行業,特斯拉第三季度實現出貨34.3萬輛,在全球和中國的市佔率都在接近12%的水平,總銷量略低於比亞迪,但在純電動領域,它是當之無愧的第一。

制圖:鋰貓實驗室

制圖:鋰貓實驗室

而從盈利能力來看,兩者更是具有十足的相似性。蘋果在手機市場擁有超過40%的毛利率,而在汽車生產這個原本屬於傳統制造業的領域,特斯拉以超出同行10-20個百分點的毛利率一騎絕塵。

最最關鍵的相似之處在於創始人。在大衆眼裏,馬斯克和喬布斯,都是舉世難得一見的天才。而如果說喬布斯是一個天才設計師與產品經理,那么馬斯克的天才與夢想似乎更爲宏偉。

擁有一個最酷的創始人,成了投資者以及粉絲們尋找特斯拉與蘋果共性的最後一劑麻藥。

汽車不是手機

汽車不是手機 很多人开始意識到特斯拉可能不是蘋果,第一步是終於意識到汽車不是手機。

汽車的換機頻率決定了其他廠商有足夠的追趕時間,它們不會變成諾基亞。

在早期,很多人換手機的周期是15-18個月,也就是1年半以內;即便到如今,普遍的換機周期被延長至30-36個月了,也仍然在3年內。這對手機廠商提出了很高的要求,要能夠迅速迭代、跟上節奏。

而在傳統汽車行業,全球的平均換車周期大概是14-15年,對於中國而言,這個時間已經是全球最短的,但也有5.3年。

這么長的換車周期,對於大多數車企來說,都有足夠的轉身空間。

因此,正如鋰貓實驗室此前文章所言,傳統車世界中沒有諾基亞,因此,特斯拉也無法取得蘋果這樣革命性的地位,技術上無法迅速拉开代差直接置競爭對手於死地。

而汽車行業的利潤率與手機行業也不可同日而語,估值更是存在巨大的鴻溝。

單從硬件的利潤率來看,蘋果的硬件產品利潤率爲36.30%,且仍在繼續提升;特斯拉的汽車銷售部分單獨毛利率爲26.60%;而在總淨利潤率端,特斯拉也與蘋果相差7個多百分點。

來源:WIND,制圖:鋰貓實驗室

而在估值方面,市場給予汽車產業的估值遠低於科技行業。這也是當初特斯拉以50萬輛汽車的銷量進入“萬億市值俱樂部”,大舉超越汽車行業市值巔峰的豐田的根本原因。

作爲一家成熟的科技企業,蘋果目前的PE估值爲20倍,而作爲一家成熟的汽車企業,豐田的動態PE估值爲13倍。

而即便暴跌至今,特斯拉的動態PE估值仍然爲33倍,甚至超過了蘋果。

那么下一個問題就是,特斯拉是不是汽車行業的“科技企業”,使其科技屬性達到與蘋果相媲美的程度,並維持其估值水平?

護城河不夠

護城河不夠 市場可能不得不承認的是,特斯拉所做的創新對於汽車行業而言,沒有蘋果所帶來的手機行業的變革那么徹底。

誠然,特斯拉用電動化與智能化改變了汽車的生產與銷售模式,爲自己帶來了更高的毛利率,爲用戶帶來了更好的消費體驗和使用體驗。

但徹底的、革命性的創新?並沒有,問題主要出在產品的功能性。

諾基亞時代的傳統手機功能是打電話。而蘋果所帶來的手機是“可觸屏的更寬的iPod”、“革命性的移動電話”、“突破性的互聯網通信設備”三者合一的產品,它根本性地改變了手機的基本用途,從iPhone出現开始,“打電話”在手機功能中的佔比已經變得非常小。

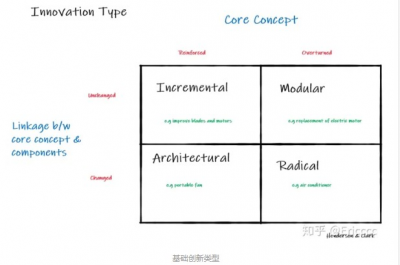

來源:知乎答主Ericccc

來源:知乎答主Ericccc

然而,特斯拉設計的電動汽車並沒有辦法做到這一點。汽車的基本功能——在一個封閉空間內實現安全出行,在短期內是沒有辦法被打破的。

所以,特斯拉的汽車和傳統汽車的主要區別在於改變了動力來源,但是使用場景並沒有發生變化。

而且截至目前,電動車所實現的出行效率與燃油車相比,只能算各有千秋,甚至還沒有決定性的優勢。

引用一個知乎答主的話來闡述這個問題,“特斯拉是汽車這一品類下的一個分項目的變革引領者。但是目前來看,能像當初蒸汽機革了馬車的命一樣革了現代汽車的命的產品,還沒出現。”

最後一個關鍵問題在於蘋果和特斯拉的護城河不同,簡而言之,蘋果擁有足夠對抗競爭對手的生態,而特斯拉沒有。

在蘋果爲用戶打造的世界裏,單個用戶擁有的不同設備之間可以進行緊密聯系,而不同用戶的設備之間也可以高效互動,但與安卓或其他體系並不互通。

這帶來了它基本的閉環生態與網絡效應。

對於特斯拉而言,它曾經被認爲有兩條途徑形成類似於蘋果的生態閉環:在電動化領域是充電網絡,在智能化領域是自動駕駛服務(FSD)。

理想汽車創始人李想曾經提出,特斯拉之所以賣得好,就是在超充網這個點贏了所有對手。

然而如今很顯然,通過超充形成生態閉環的這條路已經失靈,因爲2022年特斯拉的超充樁已經對其他電動車品牌开放了。

或許因爲特斯拉發現,各個品牌建設自己的充電樁網絡這件事,並沒有很慢(這也是換機周期決定的),想要以此爭取更多的客戶很難,不如放开用充電網絡多賺點錢。

這一宣布讓特斯拉車主失去了被其他品牌車主羨慕的關鍵一點,也讓特斯拉失去了通過電動化形成閉環生態的愿望。

電動化不行,那就要靠智能化。特斯拉的另一個可以和科技類產品的“閉環”相媲美的,也是被視作特斯拉關鍵護城河的, 是特斯拉的FSD服務,也就是自動駕駛。

從特斯拉的第三季報來看,總收入4057億元中,只有312億元來自“服務及其他收入”,佔比不足10%。雖然絕對數字相比過去已經大幅提升,但並沒有因此帶來收入佔比的大幅提升。從2014年以來,這一佔比就始終維持在5%-9%之間。

而蘋果的財報顯示,其軟件收入佔比已經高達21%,且這一數字是從2014年的6.43%一路上漲而來的。

來源:WIND,制圖:鋰貓實驗室

對於用戶來說,买了蘋果手機,就有動力購买蘋果的其他產品,而購买了一套蘋果的產品,就很難不購买它的軟件服務,這是一個整體,否則它的硬件就無法發揮足夠的價值。

蘋果的“網絡效應”則類似微軟與微信,你可能會因爲有其他很多人使用這個功能,而選擇使用這個功能,它本身是排它的——有很多東西你只能在蘋果的系統上使用,換了品牌就一切重新开始;蘋果用戶之間的聯系更加便捷;有越來越多的應用开發商只基於iOS系統來开發軟件。

但在當下,买了特斯拉之後,要不要买FSD,對於特斯拉車主們來說,似乎並沒有那么重要;而其他人开特斯拉,似乎也並不會影響你是否买特斯拉的心理——假設到了全自動駕駛階段,基於道路交通安全法,你的車也不會因爲特斯拉的車所使用的系統跟你不同,而在路上無法識別出它。

更爲致命的是,自動駕駛本身,也在遭遇困境,關於L4級別的研發困難以及退階到L2的故事與文章已經不勝枚舉,因此關於FSD的這個故事暫時並不能引起用戶的廣泛興趣,更無法讓他們爲此买單。

尾聲

尾聲 不可否認,馬斯克是難得一見的天才,特斯拉也是曾經在電動車領域掀起一場腥風血雨的神跡般的存在。

但歸根究底,特斯拉只是電動車的引領者,而不是傳統汽車的顛覆者。

蘋果與諾基亞是手機業的一體兩面。

但在汽車業,特斯拉已經暢銷多年,而豐田與大衆還好好地活着或許已經是“特斯拉不是蘋果”最好的證明。

本文來源:鋰貓實驗室,作者:陳晨,原標題:《特斯拉不是下一個蘋果》

本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。市場有風險,投資需謹慎,請獨立判斷和決策。

特斯拉只是引領者,而不是顛覆者

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉不是下一個“蘋果”

地址:https://www.breakthing.com/post/40104.html