剛剛,我進行了1月份第五節實战點評,我分別從“美聯儲與市場預期的分歧”,“價值股VS成長股”,“12月社融解讀與人民幣”和“政策驅動與業績驅動”四個方面解讀了基本面的一些信息,並結合鮑威爾,剛拉克,利率終點,復蘇,衰退,金銀油,M1,M2,剪刀差,投資與消費,人民幣,三條主线,四大安全等給出了接下來的布局思路。

隔夜,美聯儲主席鮑威爾表態,盡管爲抑制經濟增長而加息可能會引發政治衝擊,但美聯儲堅定致力於降低通脹。鮑威爾事先准備好的講話沒有對美聯儲即將做出的利率決定發表評論,但強調了央行獨立性的重要性,以及維護政策制定自主權所需要的步驟。

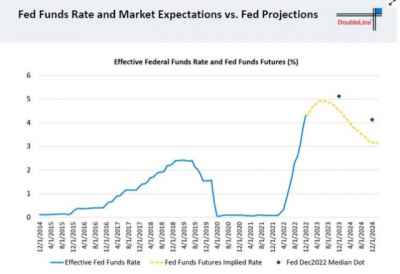

許導認爲,鮑威爾的講話並無太多新意,不過從近期美聯儲衆多官員的置評來看,諸如布拉德,博斯蒂克,戴利等人的立場來觀察,都一致在引導市場的預期,即這一輪美聯儲加息周期需要把利率水平加到5.00%-5.25%。

但是,有着“新債王”之稱的雙线資本創始人兼首席執行官岡拉克指出,關於利率走向,投資者應該聽債市的,而不是美聯儲的,即債市發出的信號才是正確的,美聯儲不可能將利率峰值上調至5%以上。

剛拉克指出,“我以40多年的金融經驗強烈建議,投資者應該關注市場的反應,而不是美聯儲的言論。”

此外,他還對美聯儲下一輪量化寬松進行了預測,預計規模將遠超第四輪QE。

許導認爲,美聯儲的確存在着把終點利率加到5%以上的可能,只不過明天即將公布的通脹數據,也許會讓市場相信,美聯儲最終並不會這么去操作。以美國目前的債務總水平來看,即便是最終只加息到4.75%-5.00%這個區間,也意味着未來幾年美國的債務置換成本會高達1.2萬億-1.5萬億美元。很顯然,長時間維持高利率水平,對美聯儲是不可承受之重。那么經濟衰退,不就可以成爲重新債務貨幣化的最好借口了嗎?

據CME“美聯儲觀察”:美聯儲2月加息25個基點至4.50%-4.75%區間的概率爲79.2%,加息50個基點的概率爲20.8%;到3月累計加息25個基點的概率爲16.1%,累計加息50個基點的概率爲67.4%,累計加息75個基點的概率爲16.6%。

因此,大家要特別注意一下,北京時間01月12日21:30美國即將公布的12月未季調CPI,預期月率增長0.1%,年率增長6.6%,前值爲月率增長0.1%,年率增長7.10%。

這個數據的月率和年率如果和預期的一樣繼續出現下降,甚至降幅超過預期,那么就會讓市場更加相信,通脹壓力緩和,美聯儲更加沒有理由保持所謂的鷹派立場,那么隨之而來的最確定性的場景便是:美股短线大幅反彈。

那么,國內的股民朋友們就要熱烈鼓掌了嗎?不,恰恰相反,一旦美股短线大幅反彈,反而會讓資金回流美股,進而給港股,A股帶來調整壓力,高开低走反而是最有可能會發生的場景。

這就意味着,如果你們希望港A股的反彈勢頭還要繼續,那么就應該期待美國12月份的通脹數據爆表而非爆冷。

許導在前文《0103:節前兩部門放大招,喜迎开門紅!》不就提醒過各位嗎,“留意一下1月10日這個窗口,如果變盤,那么意味着春節前我們還能夠找到一個比較不錯的买點。”

如今調整正在發生了,耐心的等待新的买點即可。

-END-

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:0111:通脹爆冷或推動美股反彈,港A料進入調整!

地址:https://www.breakthing.com/post/40199.html