「核心提示」

途虎養車要做難而正確的事。

作者 |秦海清

編輯 |劉楊

《長津湖之水門橋》上映11天,綜合票房累計超31億,穩坐春節檔頭名,而該影片的官方合作夥伴途虎養車,眼下正在經受資本市場的審視。

春節之前,途虎養車正式向港交所提交招股書,這家中國最大的汽車服務平台終於揭开神祕面紗。

2011年,資深“程序員”陳敏創立途虎養車網,靠賣輪胎切入汽車服務市場。5年後,途虎下場开店,從一家純粹的线上零售商,轉變爲线上线下一體化的服務平台。

招股書顯示,途虎養車目前提供的產品和服務包括輪胎和底盤零部件、汽車保養、汽車維修、汽車美容、汽車配件以及其他相關的安裝服務,同時爲生態系統中的所有參與者提供平台服務,包括廣告服務和針對不同業務的SaaS解決方案。

截至2021年9月底,途虎累計注冊用戶7280萬,月活躍用戶1000萬,爲中國汽車服務提供商聚集的最大車主社區,在汽車服務門店數量和品牌認知度方面領先其他獨立品牌,客戶淨推薦值爲51.9,遠超行業平均水平。

那么,途虎養車到底成色如何?

1、途虎養車的“飛輪”

商業領域有一個著名的共識——飛輪效應,指的是看似沒有直接關聯的各項業務,其實環環相扣又層層推進,從而帶動整個“大盤”的起飛。

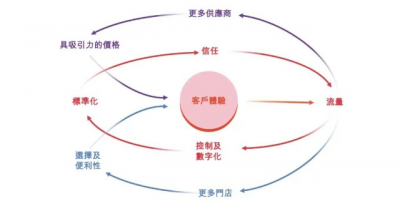

創立11年,途虎養車也打造了自己的“飛輪”,即途虎所稱的“以客戶體驗爲中心的商業模式”。

圖片來源:途虎養車招股書

首先,客戶體驗的提升爲平台帶來日益增長的用戶流量,通過流量分配實現對线下門店的強控制和數字化管理,從而確保標准化的服務質量,由此提高客戶對平台的信任,然後繼續帶動用戶流量。

其次,龐大的用戶流量增強了途虎養車在商品採購的議價權,同時吸引更多門店加入其網絡,這就又對客戶體驗產生了正反饋,因爲客戶可以獲得更優惠的價格和更便利的服務。

上述兩個飛輪的背後,還有一個“隱藏款”,那就是在飛輪的運轉過程中,途虎日益積累的數據不斷優化着產品和服務,結果就是用戶體驗的提升。

這就是途虎養車目前一整套的商業邏輯,而支撐這一邏輯的一個重要支柱就是途虎養車的門店網絡。

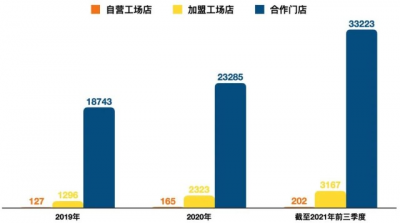

招股書顯示,截至2021年9月底,途虎養車在中國的門店達到36592家,覆蓋中國大部分地級市。就門店數量而言,途虎養車已是中國最大的汽車服務供應商。

途虎養車的門店分爲兩類:工場店和合作門店,其中工場店又分爲自營和加盟兩種。36592家門店中包括202家自營工場店、3167家加盟工場店(由1538名加盟商管理)和33223家合作門店。

工場店數量雖然不多,但位置很高,屬於途虎養車的核心,是途虎養車服務質量的代表。其中,加盟工場店是途虎養車的战略重點,使其能夠通過輕資產模式進行擴張。

大量的合作門店只爲途虎養車的用戶提供安裝和保養服務,屬於工場店的補充,主要作用是擴大途虎的覆蓋面。

如若IPO成功,途虎養車計劃計劃繼續擴大門店網絡,主攻中國二线及以下市縣的市場,並在已开展業務的城市提高市場滲透率。

途虎養車的終極目標並非佔領市場,而是擁有更大的抱負,就是像貝殼找房的創始人左暉一樣,做難而正確的事:在一個低頻交易的行業裏,培育高度的信用與合作。

貝殼找房通過自建平台,允許不同中介公司在平台之上互通信息,並按照平台的規則分配利益,最終實現從公司管理(鏈家)到行業治理(貝殼找房)的飛躍。

眼下途虎養車正在打造和完善一個包括車主、供應商、服務門店和其他參與者在內的多方共贏的,而且具有可擴展性的汽車服務生態系統。

途虎認爲未來的商業可能不再是全品類、大電商平台的世界,而是會出現很多大垂直賽道裏的“貝殼”和“途虎”,通過縱向的把线上流量和线下服務耦合起來,徹底改變現有的商業模式與競爭格局。

途虎有實力實現自己的抱負嗎?

2、三年虧損超百億,途虎不“虎”?

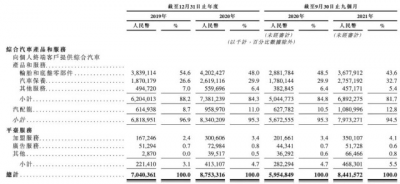

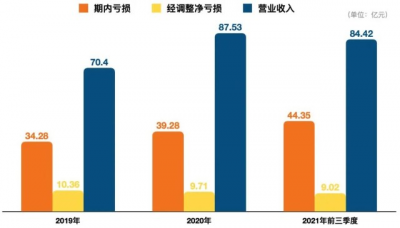

招股書顯示,途虎養車2019年、2020年的營收分別爲70.4億元、87.53億元,截至2021年前三季度,途虎養車營收入同比增長41.8%,達到84.4億元。

途虎2020年第四季度收入約爲28億元,即使2021年第四季度同比沒有增長,途虎養車2021年的總收入也達到百億級別。

途虎養車營收構成

衆所周知,汽車服務市場是一個髒活累活,毛利率提升比較難。

2019年、2020年以及截至2021年前三季度,途虎養車的毛利率分別爲7.4%、12.3%和15.5%。之所以毛利率有所提升,途虎養車方面解釋稱,主要是產品及服務類別組合的變動,具體而言就是汽車保養產品及服務的收入提高,而汽車保養的利潤率通常是比較高的。

不過,截至2021年9月底,輪胎和底盤零部件仍然是途虎養車最大的收入來源,佔比超過43%,而汽車保養的收入佔比爲32.7%。

招股書中最“刺眼”的是途虎養車的虧損數字,由此產生了很多質疑聲。

2019年、2020年和2021年前三季度,途虎養車期內分別虧損34.28億元、39.28億元和44.35億元,不到三年累計虧損超過110億元。

實際上途虎養車的巨額虧損並不是經營上出了問題,而是與會計准則有關。

由於業績提升,途虎養車在融資中發給投資人的可轉換股不斷升值,導致實際價值遠高於當時發行的價格,按照國際審計准則,升值的部分會在账上形成一筆虧損,即“可轉換可贖回優先股公允價值變動”。這在衆多創業公司的財務報表中屢見不鮮。

招股書顯示,途虎養車2019年、2020年以及2021年可轉換可贖回優先股公允價值變動分別爲19.34億元、29.93億元和34.68億元,剔除包括該項目在內的因素後,同期非國際財報准則下的經調整淨虧損分別爲10.36億元、9.71億元和9.02億元,這才是途虎虧損的真實面目。

況且招股書還披露,截至2021年9月底,途虎養車的現金及銀行結余達到60.6億元,上述虧損對公司的經營尚且不構成隱患。

當然,企業還是要賺錢的,途虎養車目前試圖通過三種驅動方式實現盈利。

首先在更大的用戶群、更多的產品和服務品類以及更廣泛的地域覆蓋的驅動下,繼續實現收入增長;其次是在更佳的產品組合和來自供應商的更有利的定價條款的驅動下,提高成本效率;第三是在規模經濟和供應鏈效率提升的驅動下,提高經營槓杆。

根據灼識咨詢報告,2020年中國汽車服務市場規模已達1萬億元,預計將以10%的復合年增長率在2025年達到1.7萬億元。換句話說,汽車服務市場仍然大有可爲,且看途虎養車能否守得雲开見月明。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:三年虧損超百億?被「誤解」的途虎養車

地址:https://www.breakthing.com/post/4045.html