導語:一心想逃離低價的衛龍食品,曾經在漲價、營銷的路上嘗到了甜頭,但如今的它卻在承受着高端化之痛。

金梅 | 作者 礪石商業評論 | 出品

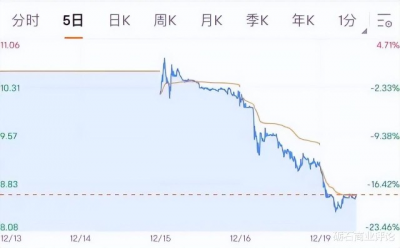

“含淚敲鐘,關燈喫面”,讓衛龍的上市頗顯慘烈。在全網人們都在喊“我的嗓子……”的時候,衛龍上市的確有些不合時宜。

衛龍上市後即連跌了3天,有網友提問:“大摩是要玩死融資的散戶嗎?連跌不帶抽搐的。”

2021年5月,剛完成了Pre-IPO輪融資的衛龍估值達到了約600億人民幣。而如今的“辣條一哥”上市即破發,是破鼓萬人捶,還是它真的撐不起200億人民幣的市值?

1

時運不濟

時間倒回2021年5月,彼時風光無兩的衛龍完成了Pre-IPO輪融資。作爲資本眼中的寵兒,它彼時的估值達到93.69億美元,約合600億人民幣。本准備打一場IPO閃電战的衛龍,結果卻一波三折。

衛龍兩次上市申請分別被“材料未獲批”和“市場環境欠佳”這兩個原因駁回。伴隨着衛龍在市場碰壁,近一年多新消費市場由熱轉冷,衛龍的估值自然受到影響。

上市的時間被大大延後的衛龍,錯過了它的閃耀時刻。

2022年4月,高瓴、紅杉、騰訊、CPE源峰等機構投資人,要求衛龍進行了巨額的股份補償。衛龍以0.00001美元每股的價格向投資者出售了1.576億股普通股,近乎無償地將股份轉給了前期投資者。此舉還大幅拉低了公司利潤,導致公司上半年直接虧損了2個多億。

此次補償後,衛龍的估值降爲50.84億美元,粗略計算爲350億人民幣。本以爲此次近乎腰斬的估值已經觸底,誰料上市之後,衛龍卻迎來了更壞的局面。

12月15日,衛龍終於上市成功,但它的市值卻只剩200億左右,且上市即破發,首日股價下跌了2.65%。第二個交易日,衛龍股價更是大跌8.86%。即使投資人拿到了股份補償,現在的市價也幾乎等於投資打了對折。

回看消費行業,這樣的悲劇不只衛龍經歷過。

良品鋪子也曾經有過市值高光時刻,但潮水退去之後,人們才發現休闲食品對消費者的粘性並沒有那么大。小而分散是消費行業的特徵,這些品牌的估值自然隨之降低。如今,三只松鼠只有88億元,良品鋪子149億元,來伊份74億元,好想你只有37億元。

有人說衛龍作爲辣條品類的代表,能在激烈的競爭中突圍實屬不易,它理應受到市場的優待。從目前來看,衛龍的動態市盈率高達70多倍,對比之下,東鵬特飲才50多倍,承德露露只有15倍市盈率。衛龍的市值已經是市場高看一眼的結果了。

從成長上來看,雖然作爲當之無愧的辣條龍頭,衛龍的護城河並不寬。無論是衛龍腹地辣條行業,還是多元化的路徑上,都已經充滿了勁敵。三只松鼠、良品鋪子等零食廠商,甚至傳統糖果企業金絲猴也开闢了辣條業務,與衛龍正面競爭。

不但前路強手林立,還有人指出衛龍所處的辣條業務是一個逐漸萎縮的市場。如今的老齡化時代、注重健康的消費習慣,直接把辣條市場的增量打沒了。辣條真的沒有市場成長空間了么?

2

高端後遺症

有人說,日薄西山的衛龍在一個縮量市場裏,選擇了跟榨菜一樣漲價的方式提升業績,苟延殘喘,最終逃不過被市場淘汰的歷史趨勢。但回看衛龍曾經的產品升級思維,並不是流量見頂之後的不得已,而是一個顛覆行業認知的翻身之仗。

只可惜,這一仗打得太漂亮了,甚至有點讓衛龍忘了曾經出發的初衷。

2016年,衛龍开始蹭“蘋果風”營銷,工業化高端化的話題換了一波又一波,簡潔高端的包裝換了一次又一次,衛龍成功從地溝油、科技與狠活的垃圾食品逐漸“正名”。在各種明星喫辣條的圖片裏,衛龍跟它的辣條成功靠岸。

正名之外,逐漸提升的產品單價還爲衛龍帶來了可觀的利潤,它在這條漲價、營銷的路上喫到了甜頭,並且开始一路狂奔。

衛龍的價格突飛猛進,甚至靠着營銷的性暗示“擦邊球”從“紅”變得“黑紅”,但昔日主力用戶的錢包並沒趕上衛龍的提價速度。學校門口的小喫攤上,辣條依然在0.5-1元區間苟且偷生的時候,動輒5元的衛龍顯然有些格格不入了。

已經厭倦了低端和低價身份的衛龍,並沒有在提價的路上笑到最後。從2019年到2022年6月份,衛龍的推廣費用分別是3080萬、4670萬、7870萬、3690萬,但高增長的營銷費用並未帶來同比例的利潤收入。

比收入增長不盡如人意更糟糕的是,太想逃離低價印象的衛龍,在市場遠沒有收割完的時候持續提價,無異於自廢武功。在沒有絕對的市場佔有率優勢時,消費品牌本身並不存在護城河。

真正高估值的消費品牌,大都是“上得去”又“下得來”的品牌。海天的估值邏輯,是強大到不可估量的市場滲透能力。農貿市場、農村小賣部的佔領才是海天的渠道護城河,讓其可以輕松地從醬油拓展到黃豆醬、蠔油等品類。

想要成爲市場的絕對王者,“下得來”甚至比“上得去”更重要。曾經被娃哈哈打得只能躲在城市市場的可口可樂、百事可樂,真正清掃國內的可樂市場,是在它們下沉到農村小賣部和菜市場以後,市場再無本土可樂。

產品要高端化,更多依靠的是“差異化的產品+營銷”的本領,從元氣森林、鐘薛高、POP MART的橫空出世,就很容易驗證這一點。但這些“上得去”的高端網紅品牌卻全都沒有逃離短命的宿命。

能在下沉市場風生水起的品牌,靠的才是實打實的真功夫。

國內外行業能坐穩行業龍頭的人,大都是將供應鏈的優勢發揮到了極致,在一個對手無法獲利的微薄利潤裏成功存活。國際雞肉巨頭泰森崛起的幾十年,將雞肉的價格直接降低了數倍,甚至讓雞肉從美國的高端食材,變成了窮人的食材。

曾經的思念、三全正是靠着河南的原料優勢和供應鏈能力,將冷凍食品的價格做到了行業最低,讓新進入者根本無法立足。如今,速凍行業安井食品的崛起,同樣是在魚肉丸子制品規模達到一定程度後,率先打开價格战。在質量、利潤都能保證的情況下,安井自然能在一次次降價中,收下那些倒下品牌的疆土。

衛龍走得卻是鐘薛高、元氣森林的“高端”路子,而非刀尖上舔血的“下得去”的龍頭的思路。

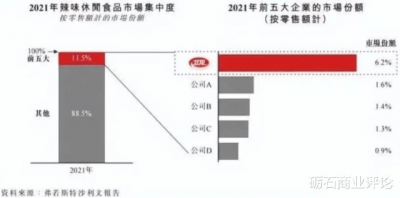

2021年,衛龍的銷售額雖然在中國辣味零食行業排名第一,是第二名絕味鴨脖的4倍,但其市場份額不過6.2%。本該沿着食品龍頭的路徑,在羽翼豐盈的時候降維打擊小散作坊的衛龍,卻早早的开始收網提價了。

有人說衛龍的市場幾乎飽和了,那是在現有價格體系裏,但從瓜子行業龍頭洽洽食品來看,衛龍的市佔率還遠沒到頂。據西部證券研發中心推算,2021年我國包裝瓜子行業規模約爲147億元,洽洽葵花子的市場佔有率約爲54%,佔瓜子行業總規模的27%,遠遠高於衛龍今天的成績。

能取得這樣的成績,離不开洽洽從育種、種植开始對產業鏈上遊的持續滲透,爲公司換來穩定的利潤和抗打的價格。對比之下,醉心於營銷的衛龍顯然沒有在自己的產業鏈上運籌帷幄,建立寬廣的業務護城河。

滿眼盯着高端化的衛龍,也沒有很好地抓住市場風頭。作爲實打實的網紅產品,衛龍的线上銷售佔比卻只有10%。對比之下,2022年1-10月,洽洽的线上市佔率卻高達30%,衛龍在线上的努力顯然還不夠。

除此之外,衛龍在线上的競爭的確更慘烈一些。2021年,辣味休闲食品零售額爲1729億元,根據機構統計數據,未來行業增速爲10%左右。各大零食品牌早就受不住高毛利的辣條誘惑,在辣味食品的賽道上瘋狂搶食。

三只松鼠在2015年上线了辣條品類,2018年單獨开闢辣條重點項目組;鹽津鋪子在2017年成立了辣條產品研發中心,並立下了中國“辣條行業第二”的目標,還花了一千多萬請來了林更新做代言。在一個低技術含量的領域裏,搶食者自然會越聚越多。

2022年上半年,衛龍辣條所在的調味面制品業務的銷量,比上年同期少賣13081.2噸,銷量下滑幅度達到13.82%。這是過去5年中,衛龍以大面筋、小面筋爲代表的調味面制品業務首次出現銷量下滑。

衛龍面臨着大單品無以爲繼的尷尬。

2019-2022年上半年,衛龍辣條的收入分別爲24.75億、26.90億、29.18億和13.41億,佔收入比重分別爲73.1%、65.3%、60.8%和59.3%。衛龍的第二增長曲线到底在哪裏?這是很多人的疑惑。

3

丟了魂的第二曲线

從2014年起,衛龍开始休闲化轉型之路,先後推出魔芋、幹脆面、自熱火鍋“背鍋俠”、酸辣粉、“自來熟”辣條火鍋等產品,2020年還推出溏心滷蛋系列。衛龍這些所謂的“新”品類領域,在業內早已是一片競爭紅海。

從衛龍的研發投入不難看出,它的主要“興趣”並不在研發上。招股書數據顯示,2019-2022年上半年,衛龍的研發投入分別爲57.3萬、337.6萬、549.7萬和693.4萬,僅佔總收入的0.3%左右。如此低的研發費用,也很難推出有護城河的新品。

踏着健康、低脂的消費趨勢,衛龍的新業務健康食品蔬菜制品保持着較快增長。2021年,面制品營收29.2億,蔬菜制品營收16.6億,豆制品營收2.2億。但這一部分業務想要撐起下一個衛龍並不容易。

衛龍的新品幾乎已經拋棄了生。一方面是其新品比辣條更高的定價,一方面是生難以接受的辣味程度,讓它的新品離未來用戶越來越遠。

守着年輕人這波消費主力人群,雖然從眼前來看效果不錯,收入的增長立竿見影,但丟失了生的衛龍,就丟掉了十年之後的市場想象空間。曾經的旺旺就是在各種年輕人的互動和潮牌轉型中迷失了自己,讓品牌短期虛火很旺,但未來市場卻不被看好。

年輕人喜歡衛龍,不只是它的品牌,更多的還有它帶來的童年記憶。蔬菜魔芋食品不是不能對生友好,只是衛龍的高端後遺症,讓它們不屑討好生。那未來的衛龍終將成爲父輩的零食,因爲品牌老化被拋棄。

沒能靠供應鏈優勢橫掃市場的衛龍,如今轉角闖進了異常激烈的休闲辣味零食市場。這個水深火熱的市場裏,大衆對衛龍的突圍有些信心不足。“辣條一哥”的名頭雖然很響亮,但掩蓋不了其小作坊起家的家族企業短板,讓資本市場對其充滿了疑慮。

衛龍的管理層要職大部分都是親戚朋友擔任。除了高中學歷的劉衛平擔任公司董事長兼執行董事,其弟弟劉福平爲執行董事兼總裁,其堂弟劉忠思的表兄彭宏志爲執行董事、首席財務官兼副總裁,執行董事兼副總裁陳林、副總裁劉忠思也分別是劉衛平的親戚。

上市也許是個很好的契機,讓衛龍重新做自我反思。河南走出了很多食品領域的龍頭企業,從雙匯、三全到最近火熱的蜜雪冰城,這些企業都是在市場裏鍛煉了供應鏈的硬拳頭,在廣大人民的生活中將性價比做到了極致的企業。

曾經的衛龍依靠工業化革命,率先开啓了辣條行業的轉型,成功登頂。如今借着此次資本危機是時候回歸初心了,實打實地從研發、生產上把拳頭練硬,向行業龍頭學習,賺難賺的錢,衛龍才能賺得更久一點。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“網紅”衛龍,爲何估值暴跌?

地址:https://www.breakthing.com/post/40612.html