點擊藍字 關注我們

來源 | 華爾街見聞

本文僅爲作者個人觀點,不代表東方財富期貨立場

1月12日周四,美國發布至少連續第三個月增長放緩的CPI消費者通脹數據,提振歐美股市等風險資產表現。對美聯儲有可能進一步放慢加息步伐的市場預期,壓低美元和美債收益率,同時也令黃金升破1900美元整數位關口,再創逾八個月新高,美元指數則創七個月新低。

迄今爲止,在疫情期間維持兩年零利率的美聯儲,已將基准利率大幅上調了425個基點至十五年最高,是1980年代以來最激進步伐。在去年中旬起連續四次加息75個基點後,12月FOMC將加息放緩至50個基點,基准利率升至4.25%-4.5%區間。

商品價格的進一步回落,預計將成爲2023年核心CPI同比數據快速下降的主要驅動力。但美國人消費支出從商品輪轉到服務的趨勢,繼續對通脹構成壓力。今年的通脹率可能下降多少,以及美聯儲暴力加息是否最終令美國陷入衰退,仍存在很多不確定性。

1

66 66美國CPI完全符合預期,名義數據環比三年來首次轉負,與核心數據同比增速均一年新低

最新的名義與核心CPI通脹數據均完全符合市場預期,其中:

“

去年12月的名義CPI環比跌0.1%,爲三年來首次環比轉負增長,創2020年4月美國新冠疫情爆發以來的最大跌幅,此前已展示通脹降溫跡象,去年11月環比漲0.1%,10月環比漲0.4%。

名義CPI仍同比増6.5%,爲2021年10月以來的一年多最低增速,低於11月前值的同比增7.1%,也低於去年6月的峰值同比增幅9.1%。

拋去波動加大的食品和能源後,核心CPI在12月環比增0.3%,盡管高於11月前值的環比增0.2%,但低於去年8月和9月時的環比增0.6%。

核心CPI同比增5.7%,爲2021年12月以來一年最低,低於11月前值的增6%。在截至去年12月的三個月內,核心CPI的年化增長率爲3.1%,也是一年多來最低,較6月峰值7.9%砍半。

66 662

66 6612月名義CPI環比轉跌“最大貢獻因素”是汽油價格下跌,被分析師質疑無法持續

細究這份通脹數據可知,名義CPI環比轉跌“最大貢獻因素”是美國汽油價格下跌,帶動12月的能源成本環比下降4.5%,這也是爲何排除能源價格後,核心CPI按月繼續增長的原因。

在作爲美國通脹主要驅動因素的能源成本中,所有類型的汽油價格環比下跌9.4%,同比也轉爲負增長至跌1.5%;燃料油環比跌價16.6%,創1990年2月以來最大跌幅;能源大宗商品環比跌價9.4%,但電力環比漲1%,天然氣環比漲3%。整體能源成本月度下跌,但仍比一年前高出7.3%。

同時,在12月CPI其他構成因素中:

“

食品價格環比上漲0.3%,但家庭食品價格上漲0.2%,爲2021年3月以來最低增速;

約佔CPI指數1/3比重、衡量擁有或租賃房屋的住房成本再次環比大幅上漲0.8%,同比漲7.5%;

二手車價格環比跌2.5%,爲連續第六個月下降,同比跌8.8%,新車環比降價0.1%;

服裝價格環比漲0.5%,爲2022年6月來最高;

醫療保健服務價格環比漲0.1%,爲三個月裏首次上漲;

機票環比降價3.1%,爲2020年8月以來最大跌幅,仍同比上漲28.5%;交通服務環比漲價0.2%,仍比一年前高出14.6%。

66 663

66 66二手車跌價推動核心商品通脹持續降溫,住房成本超預期增長,核心服務通脹是焦點

有分析指出,不包括食品和能源在內的商品價格在去年12月環比下跌0.3%,由二手車領跌。而約佔整體CPI指數1/3的最大服務組成部分——住房成本環比增幅較11月有所加速。

數據顯示,住房成本、食品和服裝仍是通脹熱點。由於產品供應增加和需求減少,核心商品通脹最近幾個月已轉爲負值,服務業通脹仍居高不下,由就業市場趨緊和勞動力成本不斷上升所致。

不過,排除能源服務以及住房租金和業主等值成本的“服務業通脹指標”環比漲0.25%,高於11月的環比漲0.12%,但低於2022年月均0.5%的整體增速,轉化後年率爲3%,也低於全年水平。

自去年底以來,不包括住房成本的“核心服務”通脹指標(又被稱爲“超級核心通脹”supercore inflation)被美聯儲主席鮑威爾在內的央行官員評價爲“特別重要”,因爲其對勞動力成本格外敏感。該指標的年率开始走低,被視爲美聯儲收緊貨幣政策有效性的證明。

同時,CPI數據中反映出的住房通脹與現實情況存在一定滯後性,正成爲分析師們爭論的關鍵領域。許多經濟學家預計今年美國住房成本將大幅下跌,緩解通脹壓力。

664

66 662月會議前最後一份CPI爲放緩加息步伐鋪路,期貨市場對放松貨幣政策的押注與美聯儲相悖

這是美聯儲2月1日公布議息決議之前最後一份可供參考的CPI數據,與前幾個月低於預期的讀數相結合,顯示出美國通脹正在放緩的更一致跡象,可能爲進一步放緩加息步伐鋪路。

多位美聯儲官員近期暗示,未來的利率路徑“特別依賴經濟數據”,特別是最新通脹的影響,對2月加息25還是50個基點持开放態度。

而美聯儲更喜歡的通脹指標——個人消費支出物價指數PCE的12月數據將於美東時間1月27日公布,與1月31日FOMC會議首日公布的第四季度就業成本指數,都是市場下一個焦點數據。

上周發布的美聯儲12月會議紀要顯示,央行官員們擔心投資者可能會低估他們將利率維持在較高水平的決心,從而導致“金融環境出現不必要的寬松”。

他們也大多表達了對通脹前景的持續擔憂,盡管美聯儲預計PCE將在今年大幅放緩,但要到2025年才能接近其2%的通脹目標。美國消費者對服務的需求仍高漲,疊加勞動力供應喫緊,可能會繼續對價格構成上行壓力。

這就令期貨市場的押注與美聯儲“點陣圖”體現的官員利率展望之間,形成了對立的矛盾局面。

華爾街見聞曾提到,12月CPI數據發布後,市場對美聯儲加息預期進一步“退燒”,互換合約市場的定價甚至預計有很小的可能在3月21至22日FOMC會議上完全不加息。

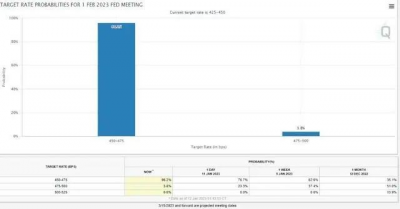

美國聯邦基金利率期貨交易市場預計,美聯儲2月加息25個基點的幾率超過96%,一天前的預計幾率不到77%。市場押注5月美國利率觸及4.9%的峰值,美聯儲則預計利率觸頂於5.1%。

出於激進加息令美國經濟步入衰退的擔憂,衍生品投資者還認爲今年下半年美聯儲兩次降息共約50個基點,但鮑威爾在內的央行官員們正在竭力打消2023年會降息的市場預期。

665

66 66多位聯儲高官和“新美聯儲通信社”等重磅分析師,支持2月加息放慢至25個基點

被稱爲“新美聯儲通訊社”的知名媒體記者Nick Timiraos今日撰文稱,最新CPI數據令2月美聯儲加息進一步放緩至更傳統的25個基點“板上釘釘”,理由是服務業通脹增速放緩。

在通脹數據不斷改善的大背景下,放緩加息步伐可以避免造成不必要的就業和經濟增長下滑。鮑威爾上個月也表示,美聯儲管理過度收緊政策之風險的最佳方式是最早從2月起加息更小幅度。

今年FOMC票委、費城聯儲主席哈克也在CPI數據發布後稱,預計今年還有幾次加息,但支持未來加息幅度都進一步放緩至25個基點,“一次性加息75個基點的日子已經結束了”。

新年以來,“大鷹派”、聖路易斯聯儲主席布拉德,以及在職期間永久票委、美聯儲理事鮑曼等都承認通脹指標正在降溫,但也稱美聯儲加息之路尚未完成。今年票委、明尼阿波利斯聯儲主席卡什卡裏上周的言論,似乎可以代表美聯儲內部共識:

“

“雖然我認爲現在明確宣布通脹已經見頂還爲時過早,但我們看到越來越多的證據表明它可能已經見頂。我認爲,至少在接下來的幾次會議上繼續加息是合適的,直到我們確信通脹已經見頂。”

66大多數華爾街分析師也都認可,至少短期內美聯儲會繼續加息。CPI通脹是美國經濟降溫的另一個跡象,會令美聯儲今年不會再激進加息,而是回歸更傳統的單次25個基點幅度。但名義與和核心CPI同比增速仍是通脹目標的三倍,凸顯了生活成本上升給美國家庭帶來的持續負擔。

摩根士丹利全球投資辦公室的模型投資組合建設負責人Mike Loewengart,以及穆迪分析公司首席經濟學家Mark Zandi都表示,今天的CPI數據標明通脹正朝着正確的方向發展,峰值可能即將到來,盡管名義CPI同比增6.5%依舊太高了,“我們還沒有完全走出困境”。

瑞士百達財富管理的高級美國經濟學家Thomas Costerg指出,服務業通脹趨勢似乎正在減弱,這一美聯儲關注重點提升了2月加息幅度放緩至25個基點的可能性。彭博經濟學家Anna Won也持相同觀點,美國利率或在3月就達到5%的峰值,並在今年剩余時間內保持在該水平。

666

66 66多重因素令不少主流投行維持2月鷹派加息50個基點不變,華爾街尚無統一意見

不過,由於12月CPI中的住房成本環比增幅高於預期(其佔核心CPI的40%),令名義CPI環比轉負的動因來自不可持續的汽油價格下跌,以及美國勞動力市場仍趨緊等因素,包括高盛和巴克萊在內的不少主流華爾街機構,仍維持2月連續第二次加息50個基點爲“基线場景預測”。

道富環球投資管理的首席經濟學家Simona Mocuta稱,通脹降溫從汽油價格中得到的支持曇花一現,盡管趨勢是有利的,但不能指望下一份報告同樣好。

道明證券的全球利率策略主管Priya Misra也稱,商品通脹和大宗商品跌價是通脹降溫較容易實現的部分,“接下來更困難的部分是將服務通脹率持續降至2%”,也暗示通脹數據還可能惡化。

高盛資管的多資產解決方案聯席首席投資官Maria Vassalou指出,核心CPI中住房成本的強勁表現,以及上周美國首申失業救濟人數下降,仍在支持2月加息50個基點。

瑞訊銀行的高級分析師Ipek Ozkardeskaya認爲,中國經濟重新开放,將導致能源和大宗商品價格反彈,美國通脹可能不會在今年穩步降溫,或促使美聯儲2月再度加息50個基點。

基於通脹通脹的黏性,畢馬威首席經濟學家Diane Swonk、巴克萊,以及道富銀行歐洲、中東和非洲宏觀战略主管Timothy Graf都維持2月加息50個基點的預期不變,盡管他們也承認加息25個基點的可能性在CPI數據後有所上升。其理由匯總如下:

“

“與住房相關的服務通脹數據表明,通脹下降速度還不夠快,無法滿足滿足美聯儲的要求。核心商品通縮和強勁的核心服務通脹之對立是未來主題。

鑑於美聯儲已經明確表示,將堅定兌現抑制通脹的承諾,他們認爲這是一場馬拉松,而不是短跑,最新CPI數據表明現在還不是放松政策的時候。

不過有理由相信,隨着我們越來越接近本輪周期的終端利率,美聯儲加息步伐需要放慢,未來某次會議上將加息25個基點。對市場來說最重要的是峰值利率何在,而不是加息的步伐。”

66就算是支持2月加息25個基點的分析師,也無法排除加息50個基點的風險。

Evercore ISI的Krishna Guha認爲,美聯儲會嘗試在2月加息25個基點時傳遞鷹派信號。Piper Sandler的全球政策研究主管Roberto Perli稱,2月仍有加息50個基點的顯著風險,“沒有理由相信美聯儲改變了加息至超過5%的想法”,而這與期貨市場今年降息的定價預期相悖。

美國資產值最大銀行摩根大通的CEO戴蒙周二甚至稱,美聯儲鷹派加息至6%的可能性達到50%,高於美聯儲12月“點陣圖”的預期,理由是通脹會下降一點,但不會像人們預期的那樣深跌。

擔任票委的美聯儲理事Lisa Cook上周也稱:“盡管最近出現了一些令人鼓舞的跡象,但通脹率仍然過高,這令人非常擔憂,我會告誡大家,不要過分重視過去幾份有利的月度通脹數據。” 這都增添了美聯儲2月到底能否加息進一步放緩的不確定性。

END

66本文來源:華爾街見聞,原文標題:《通脹降溫了,怎么還有人支持加息50個基點?一文看懂華爾街解讀CPI》。免責聲明:投資需謹慎,入市有風險。本文內容均整理自公开平台,不表明東方財富期貨立場,不構成投資建議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:通脹降溫了,怎么還有人支持加息50個基點?一文看懂華爾街解讀CPI

地址:https://www.breakthing.com/post/40749.html