作者|晨曦

編輯|陳彥旭

運營|陳小妍

另鏡(ID:DMS-012)

2022年,互聯網行業增速不再,互聯網大佬都在近期紛紛公开講話,批評自身業務。新的一年,阿裏將新年關鍵詞定爲“進”,騰訊喊出視頻號是全場的希望,而2023年,百度重點放在“增長”上。

進入2023年,國內經濟復蘇預期增強,科技創新开拓企業增長前景。人工智能技術正引領新一輪科技革命和產業變革浪潮,但商業化仍在探索期。

“所有偉大的企業、偉大的創造者都是一樣,沒有一帆風順,只有不斷地歷經困難再凱旋。困難會刺激創新,而創新是增長的真正動力。創新不是閉門造車。創新,是你有機會進入市場,不斷獲得用戶和客戶的反饋,摸着反饋過河才能實現的。”百度董事長兼首席執行官李彥宏在1月10日百度Create大會上就圍繞“增長”展开了主題演講。

李彥宏也表達了對人工智能前景的信心,李彥宏表示,去年Create大會上我說,隨着技術應用門檻不斷降低,創造者們將迎來屬於人工智能的黃金10年。今天,我想繼續把這句話分享給大家。

“發展方向是明確的,但實現的過程並不會容易,甚至會非常困難和有挑战,這就是技術發展的特點。技術战略,意味着長周期,而長周期不可能一帆風順,人工智能的商業化還需在黑暗中摸索一段時間。”

作爲領先的在线搜索引擎平台,百度擁有龐大的用戶基數,支撐其尋找新業務增長點,多元的產品矩陣和不斷拓展的商業模式有望助力其抓住新契機,構建的全新生態也增強了企業未來的商業化能力。

受益於宏觀環境回暖以及企業數字化需求的帶動,百度廣告需求進一步復蘇,雲業務將成爲企業未來商業化強有力支柱,智能駕駛業務商業化穩步推進。

未來:規模化復制擴張

Distinct Mirror

過去一年,無論是技術層面還是商業應用層面,人工智能都有了方向性的改變。在技術層面,AI從理解內容,走向了自動生成內容,生成式AI進入應用爆發期,用於自動作畫、創作視頻圖文的AICG正成爲外界關注熱點。

在應用層面,自動駕駛成爲人工智能代表性的商業賽道。截至目前,北京市高級別自動駕駛示範區已有百度、小馬、北汽、滴滴、文遠知行、Auto-X、新石器、京東、美團、小馬智卡、擎天智卡、主线科技、輕舟智航、商湯絕影、阿波羅智聯、福田等近20家自動駕駛及量產車企入駐。

目前,自動駕駛行業已邁入下半場,從技術驗證階段進入到了規模化運營階段。百度L4級自動駕駛快速落地,特斯拉旗下全新的自動駕駛出租車Robotaxi也已經提上日程。

去年7月,百度對外宣布,其無方向盤的第六代無人車Apollo RT6的成本已經降到25萬元,僅爲同業的1/10。

李彥宏認爲,在L2之後率先進入商用的很可能是L4,而不是L3。截至今年9月,蘿卜快跑累計訂單超過了140萬單,在北京、上海等10多個城市運營,在重慶和武漢還开放了全無人商業化運營。

憑借領先的 AI 和大數據技術,百度在智能雲和自動駕駛方向均取得顯著進展,這有賴於百度過去十年的技術投入,而未來十年的增長,則要依托於創新技術的落地。

“如果讓我來判斷第四次科技革命的標志,我認爲是深度學習算法。”李彥宏認爲,與深度學習相關的重大創新,會像汽車、互聯網一樣產生重大社會影響,推動可持續的增長,創造者們將迎來屬於人工智能的黃金10年。

作爲少有的進行全棧布局的人工智能公司,過去10年,百度研發投入以每年同比增長超100%的速度攀升,總投入已累計超過1400億元。

在巨額投入下,百度人工智能構建了完善的四層架構,從下到上分爲芯片層、框架層、模型層和應用層:從底層高端芯片昆侖,到飛槳深度學習框架,再到文心預訓練大模型,最終深入搜索、自動駕駛等產業去深化應用,這是百度的優勢和根本。

這個技術架構,越往下越通用,而越往上越專用。通用,意味着不斷降低行業使用技術的門檻;專用,則是更適應不同行業需求。

目前,飛槳凝聚了535萬开發者,服務20萬家企事業單位,基於飛槳創建了67萬個模型。百度文心已經累計發布了11個行業大模型,大模型已成爲許多上層應用的技術底座,降低多個行業深度學習應用門檻。

百度智能雲的快速增長,就是通過雲技術和人工智能技術結合,使雲解決方案更簡易和通用化,並通過跨行業復制解決方案來實現規模化應用。

應用AI深度學習技術,百度提供的雲計算服務能夠解決智慧交通、傳統制造以及能源和公用事業等領域的痛點。其中,智能交通中“智能調度系統”可實現對整個區域交通流量的全局調控,最大限度地減少各方向綠燈的空放,減緩道路擁堵,可以將通行效率提升15%至30%。

此外,“智能調度系統”帶來城市交通效率的顯著提升,也爲能源、電力、水務等領域創造了一個行業範式。目前,實體經濟很多領域的數字化改造尚未完成,智能化的廣泛滲透還需要時間,這正是开發者和創造者們的機會。

打法:差異化技術比拼

Distinct Mirror

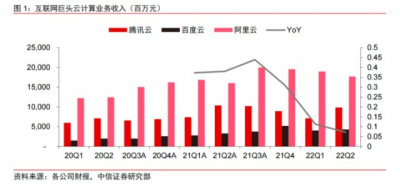

在百度第三季度財報中,有一個亮點,那就是非廣告業務營收65億元,同比增長25%。其中關鍵的原因就是智能雲業務的猛增:雲業務營收45億元,同比增長24%。

中國雲計算市場正在進入一個科技賦能和技術比拼的階段,行業格局也在不斷演變。國際市場研究機構Canalys發布報告顯示,2022年三季度中國雲基礎設施服務支出達544億元,同比增長8%。其中,阿裏雲196億元、華爲雲103億元、騰訊雲87億元、百度智能雲49億元,合計佔據80%市場份額。

值得注意的是,根據阿裏雲最新財務數據,截止2023財年第二財季(自然年爲2022年三季度),其營收爲267.6 億元,同比增長僅爲4%,收入不及市場預期。與2020年同期62%和2021年同期33%的增速相比,增速下滑明顯。

華爲雲、騰訊雲和百度雲在不斷追趕陷入增長頹勢的阿裏雲,面對各大廠商客戶爭奪更加白熱化的情況,2022年12月29日,阿裏雲高層進行大調整,CEO張勇直接掌管阿裏雲業務,這次人事調整意味着,阿裏雲計算業務在集團中的战略地位越來越高。

12月15日,騰訊也對雲與智慧產業事業群業務板塊進行战略定調,馬化騰對放棄集成商角色、轉而做自研產品被集成的战略表示全力支持。

相較於阿裏和騰訊等一些互聯網大廠的雲服務,百度打法更早的強化了AI能力,加大跨行業場景間AI智能的研發,騰訊雲其核心競爭力爲SaaS,阿裏雲則期望在IaaS、PaaS和SaaS層面均衡發力。華爲雲則在IaaS市場排名不斷靠前,2021 年繼續位居全球第五,僅次於亞馬遜、微軟、谷歌、阿裏。

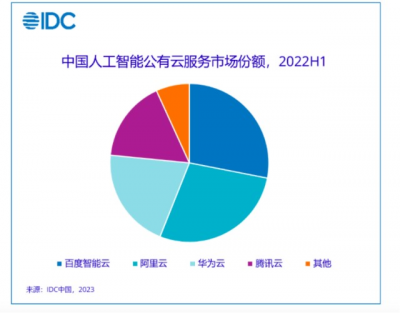

AI整體市場受技術突破影響格局變化較大,但AI公有雲服務廠商市場格局相對穩定。1月5日,IDC發布了2022上半年中國AI雲市場報告,AI公有雲市場正在快速增長,上半年同比增長57%。2022上半年,百度智能雲仍然位居第一,阿裏雲位居第二,與第一差距逐漸縮小,華爲雲、騰訊雲市場份額不斷上升。

國內雲計算市場主力客戶佔比正發生根本改變,政務雲成爲雲計算廠商們的競逐焦點。互聯網公司作爲曾經的雲計算主力客戶,佔比正在持續下降。2018年,互聯網客戶在IaaS及PaaS中的比重接近50%,至2020年已經下降到40%左右。

去年3月,百度智能雲和廣州白雲區开展了智慧水務項目,中標金額約1.1億元。此次白雲區智慧水務項目,百度將分運用大數據、AI、物聯網、雲計算等新一代信息技術,圍繞智慧水務的需求,架築“1套感知體系+1個水務大腦+4類業務應用群”水務互聯平台,推進水務管理科學化、精細化、智能化高質量發展。

企業進入深度用雲階段,這不僅將爲白雲區水務數字化轉型服務,對於百度也是其基於雲智一體的優勢,通過可復制性和可擴展性的AI解決方案,向工業互聯網領域實現科技賦能。

隨着上雲滲透率的提高,落地場景不斷拓展,依托技術布局也顯得尤爲重要,成爲競爭力的比拼。

在 2021年9月的華爲全聯接大會上,華爲雲开天 aPaaS 正式上线,將華爲自身 30 多年的數字化轉型的經驗开放爲雲上服務,聯合夥伴共建行業 aPaaS。

2022年9月6日,百度智能雲重磅發布“雲智一體,深入產業”全新战略及“雲智一體3.0”架構,形成了“芯片-框架-大模型-行業應用”的智能化閉環路徑。

2022年12月27日,百度智能雲做出一個關鍵動作,推出全棧自研的AI大底座,面向企業AI开發和應用,提供端到端自主可控、自我進化的解決方案。

根據中信證券研報,在較高的互聯網用戶滲透率和流量增速放緩背景下,互聯網新增上雲需求顯著放緩。當前,傳統企業上雲率較低且IT开支仍有較大提升空間,預計隨着數字化以及國家產業政策的支持,傳統企業客戶逐步成爲上雲主力。

另鏡認爲,雲計算市場未來將向垂直深度融合行業轉變,AI技術在競爭力方面已至關重要。雲計算市場的競爭格局和客戶結構都發生了根本變化,如何能實現商業化大規模落地,需要技術與業務層面的多方面考量。

謀求:科技變革增長

Distinct Mirror

增長來自於創新,而創新則來自於需求反饋。作爲業務基本盤,百度搜索每天響應幾十億次的搜索請求,移動生態爲驅動創新提供了龐大的用戶池。2022年第三季度,百度APP月活用戶已經達到6.28億,信息流內容分發量同比增長23%,移動搜索查詢總量同比增長達兩位數。

百度集團資深副總裁、百度移動生態事業群組(MEG)總經理何俊傑此前在接受採訪時表示,在搜索這樣國民級產品實時、海量的反饋下,新技術、新產品不只有實驗室裏的“理論高度”,還有大市場裏的“實踐力度”。

例如,百度昆侖芯片已經爲百度的搜索服務優化了十年,每天近1萬億次深度語義推理與匹配,推動了大模型、深度學習框架和芯片的優化。

移動生態業務的高效運營,爲百度提供了強大和多元的增長支撐。與此同時,新技術、新產品也不斷反哺移動生態業務發展。

目前,百度搜索、百度App是其AI規模最大的應用場景,AI基礎技術正在助力百度搜索工具向內容服務平台轉型。去年三季度,百度核心在线營銷業務實現營收187億元,同比下滑4%。其中,2022年9月,短視頻形式內容約佔信息流分發的85%,短視頻內容點擊佔比也不斷攀升。

公司嘗試使用AI生成的內容豐富短視頻生態,2022年9月,百度發布了AI助理,覆蓋了各種AIGC應用,包括AI自動生成文字、圖片,圖片轉換成視頻,將陸續向所有創作者开放。2022年12月21日,百度發布了AIGC營銷內容生產工具“營銷內容AI助理團”,進一步促進AIGC技術的商業化探索。

在此次Create AI大會上,百度發布了全球首個獨立元宇宙解決方案——希壤元宇宙底座MetaStack。基於一系列元宇宙組件化基礎設施和一站式开發平台,MetaStack助力品牌將原本需要半年到一年的獨立元宇宙APP开發周期,壓縮到最快40天,未來元宇宙或會像PC時代的網站一樣普及。

人工智能技術決定着未來的上限,隨着大模型、AIGC、元宇宙等創新技術的規模化落地,百度謀求的是下一科技變革下的增長。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:十年千億押注AI,李彥宏的底氣與決心

地址:https://www.breakthing.com/post/40793.html