作者 | 陳嘉懿

編輯 | 袁暢

過去兩年風頭正勁的“價值派”基金經理丘棟榮,14日披露了其最新季報。

季報顯示,丘棟榮管理的資產在2022年末已經超過295億元,疊加本月初成立的港股新基金,及近期指數上漲,其最新受托規模有可能已逼近320億元。

投資上,他的態度頗爲積極,在管的基金在倉位已很高的前提下繼續加倉。尤其是港股,相關產品已經基本滿倉。

具體公司配置上,丘棟榮在2022年最後一個季度持續加倉煤炭和能源,同時適當布局地產,但對美團爲代表的互聯網股和有色股明顯減持。

這背後反映了怎樣的邏輯?

01 受托規模314億

隨着4季報的數據披露,丘棟榮管理的4只“老基金”,去年末規模合計達到295億元,繼續保持高位。

而疊加2023年的新發港股基金後,丘棟榮目前的在管規模估計在314億元左右。

02

倉位越來越高

在原本倉位就不低的情況下,4季度丘棟榮在管的基金,對股票資產還在加倉。

這顯然反映他對股市的積極態度。

尤其是中庚價值靈動基金,從3季度的不到89.3%增倉至近94%,已近乎滿倉運作。

丘棟榮在季報中重申其觀點:基於股權風險溢價的資產配置策略,權益資產估值仍處於絕對底部位置,對應了很高的風險補償水平,(A股和港股市場)是系統性配置機會。

03

近百億砸向港股

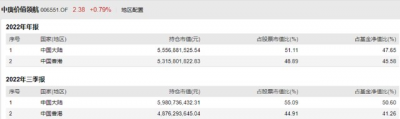

4季報中,丘棟榮對港股的態度也相當積極,其組合中港股倉位也有增加,對港股的配置規模也達到了近百億元。

以中庚價值領航爲例,港股佔股票市值的比例從3季報的不到45%增長到48.89%左右。

類似的中庚價值品質的港股持股比,也從47.45%上升到49.39%。

按照相關契約,丘棟榮管理的兩只基金,對港股的配置比例最高只能是50%,這意味着,他對港股的配置已經“頂”到上限。

04

增倉煤炭地產減持有色美團

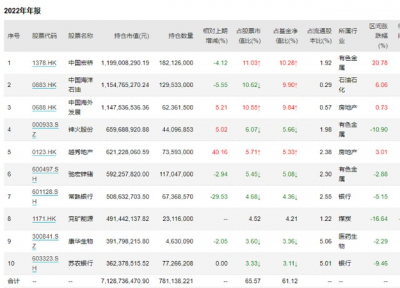

重倉股的布局上,以中庚價值領航爲例,兗礦能源重新回到十大重倉股,美團-W退出。

此外他大幅加倉了越秀地產,並大幅減持常熟銀行。

中國宏橋雖然有所減持,但由於這一個股4季度大幅的反彈,成爲了第一大重倉股。

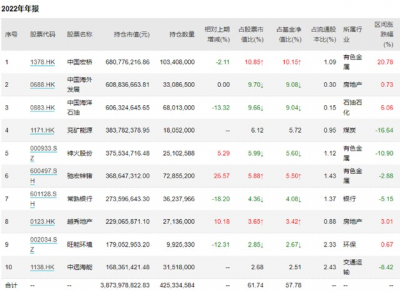

中庚價值品質一年持有期4季報則顯示,除了兗礦能源重回,中遠海能也進入了十大重倉股。

05 大幅結構調整

兩只主要投向A股基金的重倉股變換較大。

中庚小盤價值十大重倉股變換了半數。

金地集團、廣匯能源、常熟汽飾、廣信股份、柳藥集團進入十大重倉股,常熟銀行、新華醫療、新點軟件、頂點軟件、雲鋁股份退出。

此外,大幅加倉了神火股份,其余“舊面孔”則被不同程度減持。

中庚價值靈動4季報顯示,廣匯能源、金地集團、中國神華、誠益通進入十大重倉股,新華醫療、川儀股份、永茂泰、雲鋁股份退出。

此外,大幅加倉了神火股份、常熟汽飾、康華生物。

06

看好兩大方向

在風格上,丘棟榮同時看好價值股和成長股的機會。

他表示,當前僅有大盤成長一類的股票還處於中性以上的水平,其他類型的風格基本處於低估值區域,從大盤股到小盤股,從價值股到成長股,均有較好的布局機會。

在中庚價值領航4季報中,丘棟榮談到了重點關注的兩大方向:

1、估值處於歷史低位的價值股,重點關注供給端收縮或剛性行業,及其在需求復蘇情況下的潛在彈性,主要行業包括大盤價值股中的地產、金融,基本金屬爲代表的資源類公司和能源類公司。同時,港股的價值股相比對應的A股更便宜,同時對應的分紅收益率水平極高,其隱含的預期回報水平很高。

(1)大盤價值股中的地產、金融等。

(2)基本金屬爲代表的資源類公司。

(3)能源類公司。

2、低估值但具有成長性的成長股,重點關注國內需求增長爲主、供給有競爭優勢的高性價比公司,主要行業包括醫藥制造、有色金屬加工、化工、汽車零部件、電氣設備與新能源、輕工、機械、計算機、電子等。

(1)以國內需求爲主的行業確定性高,挖掘空間巨大。如醫藥制造行業、中下遊消費及相關制造業。

(2)廣義制造業中具備獨特競爭優勢的細分龍頭公司,挖掘高性價比公司仍大有可爲。從產業發展趨勢的視角,汽車國產化、電動化、智能化和輕量化四個方向均有巨大的空間,在這些領域挖掘低估值高成長的投資機會。

(3)計算機、電子等偏成長行業的部分中小盤成長股。

這些行業挖掘到低風險、低估值、且有較高成長性的中小盤標的,有存在成爲大牛股的潛質。

本期責任編輯 倪靜

***

資本深潛號保留本文的所有權利,未經書面授權,任何人不得轉載、編輯、重新發布,否則將被依法追究法律責任。

回復關鍵字「轉載」查看相關事宜。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:丘棟榮果然“滿倉”港股,近百億資產加倉煤炭地產減持有色美團

地址:https://www.breakthing.com/post/40853.html