導語:底部反彈40%,中國平安股價正走出低迷期,而“保險+健康服務”才是中國平安未來的星辰大海。

李平 | 作者 礪石商業評論 | 出品

1

地產出坑,股價觸底回升

一波股價反彈之後,中國平安市值已經重新站到9000億人民幣之上。

1月13日,中國平安股價上漲2.83%至52.35元,創出2022年3月以來新高。若從10月31日低點算起,中國平安區間最大漲幅已經超過40%。

2021年以來,中國平安深受地產行業低迷、NBV(新業務價值)負增長等因素影響,股價表現持續下滑。2022年10月31日,中國平安股價最低跌至35.9元,總市值跌至6600億元,創下近五年新低。截止目前,其最新的市值爲9570億人民幣。

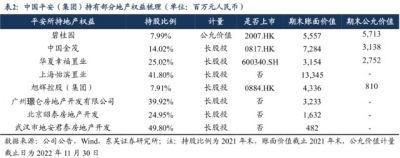

作爲一家具有險資背景的綜合金融集團,中國平安旗下主要業務囊括保險、銀行、投資三大部分。其中,地產業務在中國平安投資版圖上佔據了較大的比重。據統計,過去幾年來,平安先後重倉持股碧桂園、融創中國、朗詩集團、旭輝集團、金地、保利、華潤、綠城、九龍倉、協信、華夏幸福、藍光發展等至少13家房企,並成爲部分房企第二大股東,被投資者戲稱爲中國最大的“隱形地主”。

按照投資主體劃分,中國平安的地產業務敞口主要包括平安銀行的涉房貸款和房地產金融投資、保險投資中的房地產投資以及平安不動產的房地產投資三大類。此外,平安信托的信托資產中也有房地產相關投資,相當於公司表外的風險敞口。

2021年以來,房地產行業在監管、疫情等因素的影響下持續低迷,中國平安地產業務的風險敞口備受關注。尤其是2021年,中國平安對華夏幸福計提資產減值准備共計432億元,其中股權159億元,債權273億元,影響淨利潤243億元。

半年報數據顯示,截至2022年6月末,中國平安保險資金投資組合中不動產投資余額爲2228.33億元,不動產投資規模佔總投資資產5.2%,較年初小幅下降0.3個百分點。其中,股權投資佔比23.5%,債權投資佔比24.5%,物權投資佔比52.0%。此外,平安銀行約有6,300億的涉房貸款,其中對公房地產貸款接近3,000億元,個人按揭貸款超過2,800億元,另外還有不到500億的建築業貸款。

2022年7月,房企違約潮的來襲,更是成爲壓倒中國平安股價的最後一根稻草。2022年10月31日,中國平安股價最低跌至35.9元,總市值跌至6600億元,創下近五年新低。

不過,二級市場對平安地產業務的擔憂似乎有些過度。首先,華夏幸福、碧桂園等公司股價的大幅縮水自然會影響到中國平安投資端收益,但對於投資組合規模高達3.92萬億的中國平安來說,即便是百億級地產項目的計提都不會讓公司傷筋動骨。

其次,保險資金持有的地產物權投資多爲商業地產,有着穩定的租金收入,這部分資產價格並不會受到地產銷售下行的影響。

此外,自2021年以來,中國平安已經逐漸在減少地產的投入比重。在此前的2021年業績發布會上,平安的高管表示,公司不動產投資僅佔保險資金5.5%,總體風險可控。最新季報顯示,截至2022年3季度末,這個比例已經下降到4.8%。

2022年11月28日,證監會決定在股權融資方面調整優化5項措施,支持房地產企業股權融資。受此消息影響,地產板塊受到明顯提振,碧桂園、華夏幸福等個股股價均出現了強勁反彈。

隨着地產風險的緩釋,平安股價也出現了明顯反彈,萬億市值近在咫尺。不過,若從地產風險暴露與釋放這一角度分析,中國平安的這一波上漲應該是警報解除、估值修復的邏輯。而中國平安市值想要重回巔峰,還要看保險業務這一基本盤的表現。

2

壽險改革進展幾何?

從營收構成上看,中國平安主營業務可以細分爲壽險及健康險、財產保險、銀行、資產管理、科技、證券及信托等7大板塊。2022年上半年,壽險及健康險、財產保險在中國平安總營收中的佔比分別爲56%、23.59%。

從收入佔比來看,保險業務尤其壽險業務無疑是平安的根基業務。而從利潤貢獻角度看,壽險和健康業務長期爲平安貢獻6成以上營運利潤。

2020年以來,在人口紅利消減、新冠疫情多點散發等背景下,平安壽險業務發展遇阻。與此同時,中國平安自身也認識到此前依靠代理人“人海战術”的模式難以爲繼,主動开始了壽險改革業務,希望通過打造“高產能、高收入、高質量”的代理人隊伍來推動公司的生態化轉型。

數據顯示,截至2022年3季度末,平安壽險代理人規模爲49萬人,2018年巔峰時這一數字則高達142萬人,降幅超過60%。

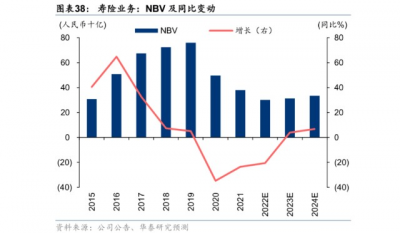

不過,由於重疾等長交保障險銷售主要依賴於保代來完成,人力規模的下降導致平安壽險新業務價值(NBV)承壓明顯。數據顯示,2017年至2020年,平安壽險業務新業務價值增速分別爲32.6%、7.3%、5.1%及-34.7%,增速不斷放緩進而出現同比負增長。

新業務價值(NBV)是壽險業務壽險公司在整個生命周期內新業務精算利潤對現值的折現,決定着企業的未來成長性,而投資二級市場最重要的則是公司未來可持續性增長。因此,新業務價值的下滑成爲中國平安股價持續低迷的又一個重要原因。

但從環比角度來看,中國平安新業務價值(NBV)下降幅度已經明顯放緩。2022年前3季度,平安新業務價值降幅爲26.6%,環比中報期28.5%的降幅略有提升。

另一方面,由於代理人團隊流失的主要是產能較低的代理人,公司個險渠道保險代理人的績效得到了明顯改善。2022年上半年,代理人人均新業務價值39031元,同比增長26.9%。三季報數據顯示,2022年第三季度,平安保代人均新業務價值提升超22%,繼續保持着20%+的同比增速。顯然,在隊伍規模“瘦身”之後,平安代理人質量得到了持續提升。

此外,從PEV這一指標來看,中國平安估值水平明顯低於保險行業平均水平。

內含價值(PE,Embedded Value)是壽險業務最重要的核心指標之一。從定義上來說,內含價值是對一個壽險公司的經濟價值的估計,由有效業務的價值和調整後淨價值兩部分構成,不包括未來新業務產生的價值,直接反映壽險公司當前的經營成果。

半年報數據顯示,截至2022年6月末,中國平安壽險及健康險業務內含價值爲9066.19億元,集團內含價值達到1.44萬億元。由此計算,中國平安當前市值內含價值倍數(PEV)僅爲0.6倍左右,明顯低於與保險行業1-2倍的PEV估值水平,這應該也是中國平安股價底部強勁回升的一個重要原因。

3

醫療健康穩健增長

“金融是平安的現在時,醫療是平安的未來時。”

2020年以來,隨着保險行業的深度調整,中國平安提出了聚焦“綜合金融+醫療健康”的新战略,重點打造醫療健康作爲公司未來價值增長的新引擎。

半年報顯示,2022年上半年,中國平安實現健康險保費收入超700億元,平安醫療健康相關付費個人客戶數近1億,2022年上半年付費企業客戶近3萬家。

憑借多年深耕保險和醫療行業運營管理經驗,中國平安創新推出了以“HMO+家庭醫生+O2O”爲核心的集團管理式醫療模式,也被稱爲中國版“管理式醫療模式”。通過這一模式,中國平安將差異化的醫療健康服務與作爲支付方的金融業務無縫結合,爲個人及團體客戶提供“省心、省時、又省錢”的一站式醫療健康服務,進而賦能金融主業。

最新三季報顯示,截至2022年9月末,在中國平安近2.28億個人客戶中,有超64%的客戶同時使用了醫療健康生態圈提供的服務,另有約1644萬壽險客戶體驗過“保險+健康管理”服務。

值得一提的是,平安中國版“管理式醫療模式”與美國的“聯合健康模式”有一定相似之處,都是通過“醫療+保險”的模式來爲金融業務客戶提供全面的服務打造業務閉環,並利用保險的流量將客戶引流至健康服務,進而獲得更高附加值。

作爲美股乃至全球醫療保健行業的巨無霸,聯合健康公司主營業務融合了健康保險和健康管理兩大業務。由於業務模式契合市場需求,聯合健康主營業務在過去十年保持了快速增長。數據顯示,2012年-2021年,聯合健康營收由1106億美元增長至2876億美元,年復合增長率高達11%。

復盤聯合健康的發展歷程可以看出,公司健康保險以及健康服務和技術一直處於相輔相成、深度協同的良性發展態勢。一方面,通過在健康險業務的長期積累,聯合健康爲健康管理服務業務提供強大的客戶基礎。另一方面,健康管理服務業務又進一步改善消費者體驗並加大用戶粘性、降低健康險的業務成本,提高聯合健康集團的整體盈利能力。

憑借良好的業績表現,聯合健康股價已經連續13年上漲,最新市值已經高達4578億美元,無論營收規模還是市值表現都數倍於中國平安。

顯然,從中國平安“綜合金融+醫療健康”雙輪驅動的战略來看,應該已經將聯合健康視爲追趕的目標。而中國版“管理式醫療模式”的推出,則說明中國平安已經將健康管理與保險業務的協同效應視爲未來發展的重點,並在打造“中國版聯合健康”的路上邁出了重要一步。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:萬億市值近在咫尺,中國平安走出至暗時刻

地址:https://www.breakthing.com/post/41123.html