近日,備受關注的種植牙集採落地,價格方面,擬中選產品中選價格區間在約600元至1850元左右,與集採前中位採購價相比,平均降幅55%。

其中,進口品牌全面下調,瑞士品牌士卓曼、美國品牌登士柏、瑞典品牌諾保科種植體系統從原採購中位價5000元降至1850元左右,韓國品牌奧齒泰和登騰種植體系統從原採購中位價1500元降至770元左右。

本次集採匯聚全國近1.8萬家醫療機構的需求量,達287萬套種植體系統,約佔國內年種植牙數量(400萬顆)的72%左右,於供應端和需求端各方面均形成利好。

反映到資本市場,“牙茅”通策醫療(600763.SH)、正海生物(300653.SZ)等A股的種植牙概念股紛紛大漲。

港股也有不少牙科醫療標的,如現代牙科(03600.HK)、時代天使(06699.HK)、瑞爾集團(06639.HK)等概念股股價均有不俗表現。其中漲幅最甚的是現代牙科,年初至今股價累計漲幅已超21%,遠高於A股“牙茅”通策醫療(600763.SH)11.03%的累計漲幅。

實際上,近期多數港股牙科股股價大漲,或許與國內疫情優化政策及集採政策利好有關,疊加港股估值較低及人民幣升值等因素影響,港股牙科醫療板塊具備一定估值優勢。

但是,從業績層面來看,在過去2022年,這些港股牙科醫療概念股業績並非那么優秀,整體業績乏善可陳。

現代牙科:跨國義齒服務企業

現代牙科成立於1986年,公司是全球領先的義齒器材供應商,專注於爲客戶提供定制式義齒,產品覆蓋傳統的陶瓷牙冠到最新的種植修復體,以及各式各樣的正畸和防鼾器具。

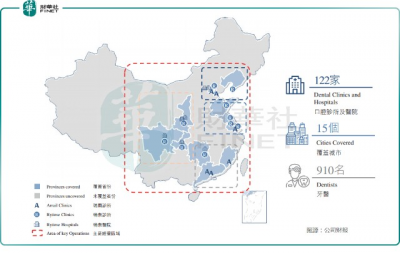

自成立以來,公司通過战略性並購,成功在全球構建了專屬銷售和經銷網絡,公司業務遍及全球超過25個國家,於全球擁有超過80間服務中心及30000名醫生及診所客戶,在歐洲、北美、大中華、澳洲等各大市場的市佔率均處於領先地位。

現代牙科在中國區設有兩大較具規模的生產加工基地,一個坐標位於深圳市南山區西麗,另一個是位於東莞松山湖科技產業園區,均是現代牙科集團的出口主力加工基地,也是國內規模較大的義齒及口腔器材生產商之一。

公司於2015年在港交所主板上市,控股股東爲陳氏家族。就在近年,公司剛剛完成新老管理層過渡。2021年,陳亦朗接替陳冠峰成爲董事會主席,其爲陳冠峰的侄子、陳冠斌的兒子;魏志豪接替陳冠斌成爲董事會副主席,新一代核心管理層均爲高學歷海歸背景。

不過在2022年中期,魏志豪卻辭任董事會副主席等職稱,據公告稱,其計劃離开大中華,並因個人原因提出辭職。

在新管理層領導下,現代牙科業績突飛猛進。

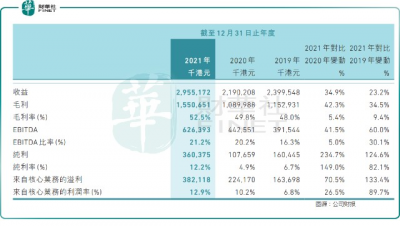

2021年,公司營業收入達到29.55億港元,同比增長34.90%;淨利潤約爲3.6億港元,同比增長234.7%。

公司表示,歐洲市場日益壯大,是推動2021年收益及溢利增長的主要因素,佔當年總收入比重超42%。

但到了2022年公司業績卻出現疲軟。

財報顯示,截至2022年9月30日止九個月,現代牙科收益總額約20.96億港元,較去年同期約21.94億港元減少約4.4%。

收益減少主要由於相較於2021年同期,外幣尤其是歐元及澳元兌港元貶值所致。2022年前九個月,現代牙科義齒產品平均售價爲每件1395港元,相較2021年同期的1402港元減少約0.5%。

此外,嚴峻的全球經濟及商業環境也對公司發展提出挑战,如供應鏈限制、能源成本提升、勞動力短缺及通貨膨脹,已或多或少影響歐洲及澳洲市場,疊加歐洲地緣政治局勢持續緊張等,均對企業發展造成不利。

時代天使:正畸第一股

和以現代牙科爲代表的上遊義齒器材提供商有所不同,時代天使是中國牙科隱形正畸方案供應龍頭。

正畸領域介於醫療與醫美之間,主要面向牙齒、頜骨畸形患者,可通過佩帶矯正裝置,調整頜骨,牙齒、肌肉、神經的位置,達到整齊美觀、維護口腔功能的效果。

正畸治療又可細分爲傳統正畸和隱形矯治兩種方案,傳統正畸採用金屬牙套、舌側矯治器、陶瓷牙套及其他可見矯治器,可以覆蓋輕度至重度頜骨畸形適應症;隱形矯治則採用定制生產的隱形可摘矯治器,較爲適用於輕度至中度頜骨畸形適應症。

相比較傳統正畸,隱形矯治對患者更爲美觀便捷,降低患者就診頻率和時長等,行業保持高速增長。

該領域目前呈現時代天使與隱適美呈雙寡頭局面,兩者具有材料技術及服務渠道兩方面壁壘。

時代天使處於正畸市場產業鏈中遊,爲下遊口腔醫療服務企業提供隱形矯治系統,目前公司銷售四種隱形矯治器,涵蓋各個價位段,包括時代天使標准版(平均售價7600元人民幣)、時代天使冠軍版(平均售價9600元人民幣)、時代天使兒童版(平均售價8700元人民幣)、以及COMFOS(平均售價5500元人民幣)。

2021年6月,時代天使正式登陸港股,被譽爲“正畸第一股”。上市的高光仍未消退,接踵而來的業績卻不怎么理想。

2022年上半年,時代天使營收實現5.71億元人民幣,與上年同期基本持平;公司擁有人應佔利潤7430.7萬元人民幣,同比下降約23%。

瑞爾集團:下遊口腔醫療服務提供商

說了牙科醫療上遊、中遊代表企業,再看看下遊代表企業瑞爾集團。和時代天使一樣,瑞爾集團也是剛登陸港股主板不久。

公司定位中國中高端民營口腔醫療服務提供商,業務遍及全國,旗下運營瑞爾齒科(高端)和瑞泰口腔(中端)兩個品牌,業務主要涉及下遊各類專業及個性化口腔醫療服務,包括普通牙科(洗牙,補牙),正畸科(矯正),種植科(種牙)。

截至2022年9月30日,公司以瑞泰口腔品牌經營114家口腔診所,其中瑞爾齒科品牌51家及瑞泰口腔品牌63家;同時公司還經營八家醫院。

不過國內下遊口腔醫療服務領域競爭更爲激烈,行業參與者有“牙茅”通策醫療、拜博口腔等。相對通策醫療,瑞爾集團規模稍顯遜色。

與患者直接接觸的牙科下遊領域受疫情影響最嚴重。2022年上半年瑞爾集團多個城市的業務受到了COVID-19的影響,其中上海及北京的業務於2022年4月至6月期間受到的影響最大。

反映到業績上,截至2022年9月30日止6個月,公司實現總收入人民幣7.72億元,同比下滑8.29%;股東應佔虧損8858.8萬元,同比有所收窄。

小結

從上述港股牙科醫療不同側重領域的企業看,各企業在受疫情等因素影響下,上下遊領域不同經營風格、不同經營範圍抗風險能力也不同。如跨國經營的現代牙科的風險點主要是貨幣貶值及歐美國家經濟狀況有關,而瑞爾集團則受疫情衝擊較爲明顯。

如今隨着防疫措施調整,瑞爾集團或能獲得喘息時間,對其未來發展形成利好。

值得一提的是,“2022香港上市公司發展高峰論壇暨第十屆港股100強頒獎典禮”即將於2023年2月24日舉行,這是港股市場一年一度的盛事,同時也是香港資本市場的價值新標杆及投資風向標,深受專業機構、市場及社會各界的認同和信賴。

以現代牙科爲代表的港股牙科醫療標的能否入圍值得關注。

李瑩

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:集採落地、防疫調整,港股牙科醫療股春天來了?

地址:https://www.breakthing.com/post/41249.html