愛美之心,人皆有之。顏值經濟時代下,人們對面部美容以及身體護理等方面的需求不斷增長,加之收入水平的提升,其消費承受力也正持續加大。相關數據顯示,2021年整體美麗與健康管理服務市場規模達人民幣1.2萬億元。

萬億市場引人矚目,業內成員也隨之進入大衆視野。1月16日,美麗田園醫療健康產業有限公司(以下簡稱“美麗田園”或“公司”)正式在港交所主板掛牌交易,發售價爲每股19.32港元。截至收盤,報29.65港元,漲幅53.47%,總市值68.37億港元。

至此,這個憑借0.2%的市佔率拿下“國內最大的傳統美容服務提供商”頭銜的美容院王者,不僅爲國內“美容業”打響了开年上市第一槍,也爲其到來的“30歲”送上了一份意義非凡的生日禮物。

而事實上,早在美麗田園之前,業內諸如伊美爾、麗都整形、春天醫美和柏薈醫療等成員也曾奔走於資本市場,但最後結局幾乎是鎩羽而歸。在此背景下,業績突降、渠道“偏科”、醫患糾紛的發生,不免讓這位轉型中的美容界玩家未來的發展蒙上了一層不明朗的濃霧。

美容院起家,借加盟、拓醫美尋求新增長

關於美麗田園的歷史,最早可追溯到1993年。彼時,公司現任董事會主席李陽之妻王莉在海口創辦了一家美容院,爲顧客提供傳統美容服務。而後,憑借“德國引進”這一優勢,該美容院很快在當地市場嶄露頭角。

據媒體報道,1996年,美麗田園啓動美容院連鎖模式,並於兩年後將總部遷至上海,正式面向全國進行擴張。

不過,傳統美容服務是一個重資本的行業,尤其是在經營全國性的門店網絡過程中,一方面爲了提升市場競爭力,不斷進行資本投資以獲得及升級至最先進器材及設備必不可少;另一方面,租用面積大的門店及進行裝修以保持高質量裝潢也需要大量的資本投資。

在此背景下,爲了更快速的搶佔市場,美麗田園引入加盟店模式。“我們爲傳統美容服務引入加盟店模式已超過15年。加盟店模式大大提升了我們的客戶覆蓋面。”在招股書中,公司方面如是說。

據了解,在公司經營過程中,來自加盟店的收益貢獻主要包括產品及設備採購額、加盟費、培訓費、POS系統費、營運及行政費。不過,從招股書披露的業績來看,即便運營了十余年,但加盟板塊對於公司的貢獻度似乎並不高,數據顯示,2019年-2022年上半年,來自加盟店的收益貢獻分別約爲8450萬元、7090萬元、8750萬元及3580萬元,分別佔當期總收益的6.0%、4.7%、4.9%及4.9%。此外,從毛利率情況來看,加盟模式雖高於直營,但仍受制於傳統美容模式,提升有限。

加盟不夠,新業務來湊。2011年,美麗田園創立了輕醫美子品牌“秀可兒”,正式切入醫療美容市場。對此,公司方面坦言,醫療美容服務一般相較於傳統美容服務更爲盈利,“這在其明顯較高的單次服務價格中便能體現出來。”此後,據媒體報道,美麗田園又分別於2016年、2018年,達成對“貝黎詩”美容服務品牌的战略投資、借助“研源”品牌逐漸涉足亞健康評估和幹預服務領域。

雖然中途也曾遇到子品牌“XURFACE”的拓展折戟,但整體而言,在“顏值經濟”崛起的紅利之下,美麗田園此前的一系列嘗試的確爲公司帶來了良好收益。招股書顯示,2019年-2021年,公司營收分別爲14.04億元、15.03億元、17.81億元,同期淨利潤分別爲1.47億元、1.52億元、2.08億元 ,三年來不斷增長。

渠道偏科,10家門店貢獻近4成營收

不過,這一向好趨勢最終在2022年上半年被打破。據了解,當期美麗田園營收、淨利潤均出現兩位數下滑,其中,淨利潤更是大降78%,僅2295萬元。對此,公司方面將其歸咎爲疫情反復(尤其是上海市實施嚴格封城措施)的不利影響。在這背後,公司毛利率也正連年下跌,2019年-2022年上半年,相關數據已從50.4%降至42.8%。

CIC灼識咨詢合夥人王文華曾在接受藍鯨財經記者採訪時指出,於醫美行業而言,上遊生產商擁有交聯等核心技術,而Ⅲ類醫療器械證等資質認證爲上遊廠商築起了堅實的護城河,由於進入的技術壁壘高,且成本結構不同,上遊的供應商往往比中下遊廠商擁有更高的淨利率。“上遊廠商的毛利率普遍在9成左右,淨利率在3至6成;中遊醫美機構的毛利率在5至6成,因爲獲客成本過高,淨利率介於虧損至1成之間。”

顯然,美麗田園符合這一情況。而拋开疫情、行業等因素來看,美麗田園在自身渠道方面的“偏科”情況,也爲其日後的經營埋下不小隱患。

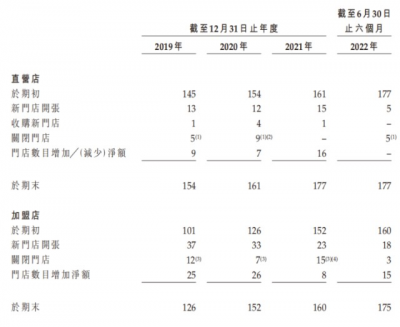

圖片來源:美麗田園招股書

招股書顯示,2019年-2022年上半年,公司旗下門店數分別爲280家、313家、337家、352家。值得注意的是,這期間,超過30%的營收僅來自10家門店,尤其前三年,公司十大門店貢獻度更是接近4成,且集中在北京和上海兩地。按此計算,同一時期,公司其余幾百家門店的單店年均收入似乎不足四百萬元。

“此外,若上述主力門店受到影響,則將對公司業績產生較大波動。”業內人士如是說。

不過,從上述門店構成來看,主打醫療美容服務的佔比均過半,足以說明,公司在醫美賽道的拓展略顯成效。隨着醫美比例的提升,美麗田園也逐漸從傳統美容院,躍升爲橫跨生活美容、醫療美容及醫療健康三大業態的集團公司。

但事實上,醫美概念火熱的同時,潛在的風險也更爲復雜。據了解,醫美是介於醫療和消費之間,是一個專業性強、風險性高的行業。就目前而言,國內對於醫美的監管還在摸索階段,市場略顯混亂。業內人士指出,由於參與者參差不齊,產品進貨渠道模糊,在投入市場時很可能出現真假難辨、醫美機構操作不當、醫生資質不全等多重問題。這其中,虛假宣傳、非法行醫等,則是經常出現於市場且危及消費者生命安全的數把“利刃”。

於美麗田園而言,亦未能避免。據了解,2019年,有客戶曾在公司旗下某直營店接受雙眼皮手術,但術後約兩個月因視網膜中央動脈閉塞導致了視力受損。受到該客戶的起訴,美麗田園被法院判賠10.91萬元,原因在於手術前並未告知客戶這一特定風險。

此外,據央廣網報道,美麗田園旗下多家公司因宣傳、管理等問題遭到行政處罰。2019年4月,上海美麗田園美容發展有限公司因“虛假或者引人誤解的商業宣傳”,被監管部門處以罰款20萬元,並被責令停止違法行爲;2019年12月,上海秀可兒門診部有限公司被上海市黃浦區市場監督管理局處以罰款2萬元,主要違法事實爲“未按照醫療器械說明書和標籤標識要求貯存醫療器械”;2020年11月,上述機構又被處以警告、罰款15.4萬元、沒收違法物品,主要違法事實是“使用未依法注冊的醫療器械”。

而就在2022年上半年,記者注意到,有消費者在黑貓投訴平台反映,美麗田園公司旗下秀可兒門店存在不正規、不專業操作,導致其受到人身傷害一事。不過,截至目前,公司方面似並未對該事件進行確認或回應。

圖片來源:黑貓投訴

在此背景下,招股書顯示,2019年至2022年上半年,公司共從3877名個人客戶收到4093項退款申請,每項申請的平均退款金額約爲14000元。報告期內,對客戶提供的退款分別爲1010萬元、1930萬元、2190萬元和820萬元,合計5950萬元,其中16%以上與投訴相關。

諸如此類的中下遊醫美行業亂象頻出,也讓國家對此問題更加重視。相關政策方案的陸續出台,以及多地接連开展的醫美專項整治行動,都在告知市場,醫療美容行業已經進入了強監管時代。在此背景下,欲借醫美紅利擴張發展的美麗田園,能否在上市後續寫屬於自己的“美麗故事”?一切有待後續觀望。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“美容院第一股”美麗田園登陸港交所:業績突降、渠道偏科,“不美麗”的上市故事何以爲繼?

地址:https://www.breakthing.com/post/41366.html