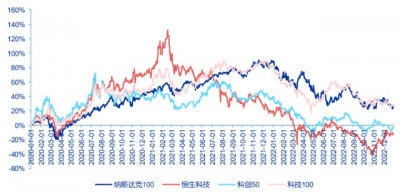

恆生科技指數在 2021 年大幅下跌情況下,2022 年仍受重創。2021 年在 A 股、美股科技板塊亮眼表現的情況下,投資港股科技龍頭的恆生科技指數受平台經濟反壟斷等政策影響,跌幅 33%;2022 年,國內以及全球科技產業增速放緩,基本面壓力相對較大,疊加高通脹、美聯儲加息等市場因素和地緣政治衝突等,板塊仍舊大幅回撤,跌幅 27%。(數據來源:wind)

2022 年 11 月以來,積極因素开始出現,進入估值修復通道。中國防疫二十條出台後預期經濟復蘇、中概退市危機緩解、平台經濟進入常態化監管,美聯儲加息節奏預期放緩等,恆生科技指數开啓反彈。wind數據顯示,截至2023.1.13日,恆生科技指數去年11月以來反彈達60%。

圖 1:2020 年以來科技行業代表指數漲跌幅

數據來源:wind,數據區間:2020.1.1-2022.12.31

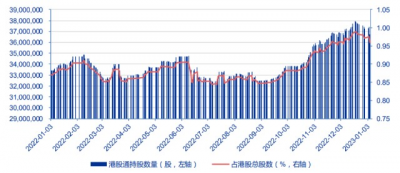

(1)資金面看,去年11 月-12 月的反彈主要由南下資金+港股空頭回補驅動。從下圖可見,南下資金 2022 年 9 月开始增持港股,並在 11 月後進一步加倉,港股通持股數量/佔比突破 2022 年 2 月/6 月高點。而從外資配置思路來看,根據市場一致盈利預期,恆生指數、MSCI中國指數等中國資產指數2023年的預期EPS增速明顯跑贏全球其他主要指數,而恆生科技指數的盈利增速亦跑贏納斯達克。從基本面的相對吸引力來看,中國資產的吸引力相對較強;回顧歷史,在港股高歌猛進的2017年,其指數EPS增速亦領跑全球主要指數;以港元/美元計價的海外中國指數,其盈利亦有望受到人民幣匯率擡升的利好影響。因此我們認爲接下來資金面有望過渡至外資多頭調倉买入階段。

圖 2:港股通持股數量及佔比(股,%)

數據來源:wind,數據區間:2022.1.3-2023.1.3

圖 3:預期指數 EPS 增長

資料來源:Bloomberg,截至2022.12.31

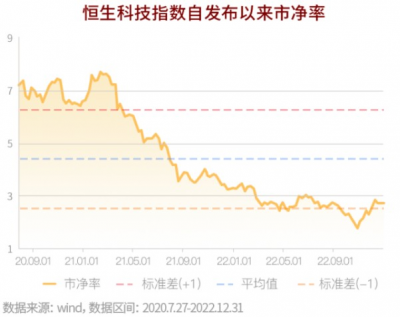

(2)估值看,截至12月30日,市盈率爲48.40倍,看起來沒有那么低,但實際上是由於盈利下行導致的,而目前已經進入盈利下行周期的尾聲;從市淨率和市銷率角度考量,當前已處於歷史的相對低位。

(3)政策面變化看,2022 年中央經濟工作會議爲平台經濟的發展方向指明了道路,“支持平台企業在引領發展、創造就業、國際競爭中大顯身手”。 後續重點跟蹤的互金整改和內容監管持續改善(遊戲、視頻等)的進展。其中遊戲進口版號在 12 月下發,監管進入常態化正式確立;互金整改近期亦有積極變化。

(4)行業基本面角度,短期看,降本增效仍有空間,同時疫後线下客流恢復和消費、 經濟復蘇,互聯網平台的廣告、電商、生活服務、支付、雲計算業務等有望迎來改善;中期增長看出海,目前短視頻和遊戲出海領軍,電商憑借供應鏈優勢取得突破,長期看元宇宙、ARVR 的創新,國內巨頭軟硬件生態上參與全球競爭。

對於2023年的港股,國信證券更是直言,2023年我國有望轉入新的擴張周期,屆時股市、經濟、人民幣匯率均开始走強,並將呈現出獨立於海外市場的走勢。而作爲價值窪地的港股,其底部大概率已經探明,有望在明後年顯著跑贏A股。

自2021年12月17日成立以來,恆生科技HKETF根據市場情況,結合經驗判斷,綜合考慮相關性、估值、流動性等因素挑選標的指數中其他成份股或備選成份股進行替代,在規定的風險承受限度內盡量縮小跟蹤誤差。

上述資料並不構成投資建議,或發售或邀請認購任何證券、投資產品或服務。所刊載資料均來自被認爲可靠的信息來源,但仍請自行核實有關資料。投資涉及風險,不同資產類別有不同的風險特徵,過去業績並不代表未來表現。投資前請參閱銷售文件所載詳情,包括風險因素。觀點和預測僅代表當時觀點,今後可能發生改變。

$恆生科技指數(HS|HSTECH)$$騰訊控股(HK|00700)$$恆生科技HKETF(SH513890)$

#恆生科技指數开年大漲#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:恆生科技反彈空間怎么看?

地址:https://www.breakthing.com/post/41416.html