隨着疫情優化政策落地,房地產行業寬松政策頻頻,房地產及物管行業迎來一波又一波的漲幅,估值修復縱貫2022年11月至2023年1月。其中,遭遇關聯業務風險風波及股價膝斬的融創服務(01516.HK),股價卻率先反彈,累計漲幅達1.81倍,遠高於碧桂園服務、中海物業及華潤萬象生活等物管“優等生”。

對於融創服務這波股價領漲港股物管板塊,市場觀點衆說紛紜:一是融創服務過去跌幅較大,估值魅力遠高於其他物管股;另一種說法,房地產行業再度得到高層重視,關聯業務風險減弱;亦有說法指,過去融創服務面臨市場大部分風險及悲觀情緒釋放完畢,當下市場回暖助力公司股價上演困境反轉。

實際上,從基本面角度來看,融創服務股價大舉反彈背後,發展韌性的凸顯或許市場給予較高期待的重要影響因素之一。

風險點:非業主增值服務可持續性成挑战

融創服務在中國提供物業管理服務的歷史已逾16年,主要布局於國內一二线城市。

公司的物業管理業務組合涵蓋住宅物業及廣泛的非住宅物業,包括商業物業(如寫字樓、購物中心、酒店式公寓及酒店)及城市公共及其他物業(如學校、醫院、遊樂園、會議中心及政府設施)。

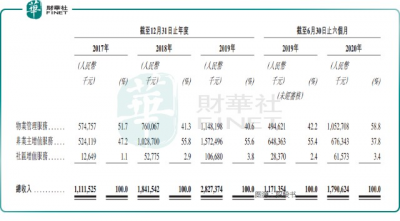

公司業務主要分爲物業管理服務、非業主增值服務、社區增值服務三大板塊。

傳統物業管理服務和社區增值服務都很好理解,非業主增值服務主要是面向房地產开發商,包括向其提供案場服務,協助其在售樓處及展廳進行銷售及營銷活動;此外還可以向房地產开發商提供房產中介服務,主要爲旅遊度假項目等。

對於融創服務來說,非業主增值服務曾是公司收入大頭,一度與物業管理服務收入規模旗鼓相當。

但後來公司業績顯示,非業主增值服務收入的可持續性出現問題,例如在2021年,該項業務的收入比重約爲34.0%,相比往年同期均有所下降。

2022年上半年,由於地產行業環境未有明顯改善,融創服務出於市場化原則對該業務進行調整,導致非業主增值服務業務收入較去年同期下降約18.8%。而這也是導致公司股價過去一年多大跌及悲觀情緒激增的重要影響因素之一。

危中有機:物管板塊增長亮眼

雖然近年來,融創服務非業主增值服務收入持續下降,但對於一個物管企業最爲重要的物管板塊業績增長卻較爲亮眼。

2022年上半年,因在管面積增加、社區生活服務能力提升及商業管理項目的增加,物業管理服務、社區生活服務及商業運營管理服務的收入合計較去年同期上漲約36.2%,佔公司總收入的比重較上年同期增加10.1個百分點至77.9%,收入結構持續優化。

物業管理服務方面,2022年上半年,公司實現收入約27.04億元人民幣(單位以下同),同比增加約32.2%。該增長主要是由於公司在管建築面積增加所致。

截至2022年6月30日,融創服務的合約建築面積約爲3.76億平方米,覆蓋中國31個省、自治區及直轄市的164個城市。其中在管建築面積約爲2.34億平方米。

在物管企業追求的增長空間社區增值服務方面,融創服務也取得較大增長。去年上半年,公司社區生活服務收入約爲2.94億元,較去年同期大幅增長約55.8%。伴隨物業管理服務的在管建築面積增加和客戶數量持續擴大,公司圍繞業主的服務產品快速復制,收入大幅提升。

在收入結構持續優化下,2022年上半年,融創服務總收入依然取得雙位數增長,期內實現收入約爲39.89億元,較去年同期增長約18.5%。但由於非業主增值服務毛利率降低,公司毛利率錄得28.2%,較去年同期的31.6%降低3.4個百分點。

小結

總體看,物管賽道依然是充滿競爭力的優質賽道,一直以來,以融創服務爲代表的物管股是“港股100強”追蹤研究的標的,物業行業不少優質企業曾入選往屆“港股100強”,如碧桂園服務(06098.HK)、雅生活服務(03319.HK)、保利物業(06049.HK)、建業新生活(09983.HK)、綠城服務(02869.HK)等。

時值“2022香港上市公司發展高峰論壇暨第十屆港股100強頒獎典禮”即將於2023年2月24日舉行,據悉,本屆頒獎典禮是由港股100強研究中心主辦,財華社、富途安逸、洞視科技聯合協辦,活動會圍繞發展熱點开展論壇,匯聚行業翹楚,加強交流合作,幫助更多香港上市公司融入國家大局,把握大灣區機遇,共商建設前路。

適逢本次港股市場一年一度的盛事,面臨發展挑战和機遇的融創服務能否入選值得關注。

李瑩

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【百強透視】收入結構優化,融創服務凸顯發展韌性

地址:https://www.breakthing.com/post/41512.html