記者 謝奀國 實習記者 劉白 報道

近期,宜人金科旗下產品“宜人貸”因收取高額“砍頭息”問題被集中投訴。黑貓投訴平台信息顯示,放款時借款人被直接扣除的金額從幾千元到上萬元不等。

對此,記者聯系了宜人金科方面,對方回應表示:“在業務开展期間(所有業務)均符合監管部門規定。”

根據宜人金科發布的2021年三季度報告,該公司2021年第三季度貸款便利化模式下的貸款總額達到68億元,環比增長30.3%。放款量增加,宜人金科的經營業績扭虧爲盈,淨利潤大幅度增長。該公司2021年第三季度實現淨收入12.32億元,同比增長20.46%;實現淨利潤3.21億元,同比增長301.98%。

收取高額服務費與保證金

公开資料顯示,宜人貸是由宜信公司2012年推出的在线金融服務平台。宜人貸通過互聯網、大數據、人工智能等科技創新,爲中國高成長性人群提供融資咨詢服務 。

近期,在黑貓投訴平台上,衆多用戶反饋宜人金科旗下產品“宜人貸”存在收取高額“砍頭息”的問題,放款金額與合同金額不符。借款人查看借款詳情時發現,宜人貸扣除的一部分金額爲信息咨詢服務費與前期服務保障金。

一用戶參與集體投訴表示,在宜人貸平台借款12萬元,查看合同的時候,發現借款金額突然變成16多萬元,並表示貸款的時候沒有說明,直至拿到電子账單時候才能看到。該用戶質疑其已經嚴重違反了國家規定,屬於陰陽合同、套路貸、砍頭息。該用戶附上的截圖顯示,宜人貸確實收取了約2.44萬元的信息咨詢服務費與約2萬元的前期服務保障金。

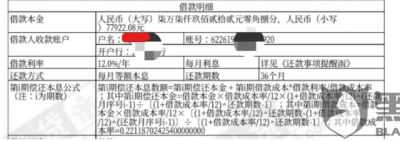

除此之外,用戶李先生(化姓)出示的合同截圖顯示,合同上借款年化利率爲12%,而計算下來其實際綜合年化利率與之不符,質疑宜人貸存在“陰陽合同”的問題。

李先生稱,自己借款60000元,而借款合同金額顯示爲77922.08元。根據李先生附上的截圖來看,李先生總共應還108659.04元,經計算,其年化率爲27.03%,與其合同上的12%並不相符。李先生表示自己已積極主動聯系宜人貸客服,提前溝通利率問題,但是一直沒有相關工作人員溝通解決。

關於用戶質疑的“砍頭息”、“陰陽合同”的問題,以及是哪個環節需要收取服務費與保證金的問題,宜人金科方面工作人員做出了回復。

該公司稱,2020年底,宜人貸已經從宜人金科體系中剝離,宜人貸轉爲存量業務清退階段,不再有新增業務。而在宜人貸平台業務开展期間,堅守合法合規原則,平台出借利率及收費均符合監管部門規定,不存在“砍頭息”行爲。

第三季度淨利潤增長301.98%

與此同時,關於宜人貸“爆通訊錄”、暴力催收的投訴也是層出不窮,更有用戶因催收問題丟失了工作。

有用戶現身說法,表示:“宜人貸催收人員往我單位座機打電話,影響單位正常工作,公司領導不准備錄用我了,導致工作丟失。還撥打通訊錄電話,暴露我欠款隱私,請求工作人員聯系宜人貸催收停止惡意催收,能聯系我本人就不要騷擾單位和其他人。”

對此,宜人金科方面予以否認,稱宜人貸平台秉承合法催收、綠色催收理念,致力於爲客戶提供優質服務。

相關業內人士表示,暴力催收、“爆通訊錄”等問題爲行業內的一大通病,在借款時一定要看清合同,評估好自己的還款能力。而在遭受到相關問題時,要及時的截圖、錄音,保留證據,保護自身權益。

在經歷了2020年的大幅虧損後,宜人金科在2021年的經營數據實現了“扭虧爲盈”。

2021年第三季度,宜人金科投資者數量爲2612279人,環比增長2.90%;活躍投資者爲427873人,環比增長10.98%。

2021年第三季度貸款便利化模式下的貸款總額達到68億元,比2021年第二季度的53億元增長30.3%。

2021年7月至9月末,該公司實現淨收入12.32億元,同比增長20.46%;實現淨利潤3.21億元,同比增長301.98%。

拖欠率方面,截至2021年9月末,逾期15-29天、30-59天、60-89天的貸款拖欠率分別爲0.7%、0.9%、0.8%,分別較2021年6月末增長0.2個百分點、0.1個百分點、0.1個百分點。

該公司CEO唐寧在財報中表示:我們很高興地宣布一個穩固的季度,在低迷的宏觀環境中,盈利能力明顯增加,業務規模健康增長。

本文由《贛商》雜志旗下新媒體洞見財經原創出品,未經許可,請勿轉載。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:借16萬放款時直接扣除4.44萬保證金和服務費,宜人貸被指收取高額“砍頭息”,宜人金科:均符合監管部門規定

地址:https://www.breakthing.com/post/419.html