一、公司簡介

樂普生物成立於2018年,是一家專注於腫瘤治療領域的生物制藥企業,已建成多條腫瘤產品线。其中,抗PD-1和抗PD-L1候選藥物是樂普生物免疫治療的基石,也是公司生產线的支柱。

樂普生物由A股上市公司樂普醫療分拆而來。早前,樂普生物曾於2020年下旬和海通證券籤署上市輔導協議,並於同年12月17日在上海證監局備案,擬在A股上市。

二、基石和保薦人

中金和大摩爲保薦人,其中中金作爲此次穩價人,經常不按常理出牌,但中金作爲股東同時又是穩價人的情況下,往往會比較賣力,此次中金沒有參股樂普,如果屆時樂普破發,千萬不要寄托於穩價人

基石方面,此次兩名基石一共認購了大概43%,貌似份額很多,實則不然

領投的一家基石,中文名叫維梧資本,專注於生物醫藥領域的投資,歷史战績算不錯,但此次維梧作爲樂普的老股東參與做基石,不免有“王婆賣瓜”之嫌,而跟投的另一家基石,完全沒聽說過,這就更加印證了基石都是拉來的觀點

三、公司優劣分析

對於生物醫藥類公司,連很多專家都看不懂,更別說我們平常人了

但每個行業都會有一些側重點,來客觀的評價公司的長期競爭力究竟如何,如消費行業注重品牌、渠道和規模等

生物醫藥行業的研究,最主要是研發能力、管线儲備、產品競爭烈度

1、研發能力和管线儲備

樂普生物的管线儲備可謂是相當豐富,已經坐擁14條在研產品管线,並啓動了28項臨牀試驗,其中有8種臨牀階段的候選藥物,3種臨牀前候選藥物和3種臨牀階段的聯合療法。其中,PD-1、PD-L1、EGFR、HER2及CD20都是熱門靶點。

如此豐富的管线,那是否說明樂普研發能力非常之牛?

非也,這裏絕大部分管线,都是樂普生物母公司樂普醫療通過“买买买”得來的

2018年成立的樂普生物,在5個月後就收購了通過收購泰州翰中及泰州奧科的控股權,取得PD-1/PD-L1管线產品;次月,收購上海美雅珂的控股權,從而擁有了ADC平台,從而爲接下來研發一衆ADC藥物搭建了基礎;此外,樂普生物依然同樣通過合作的方式,引進和聯合研發的方式拓寬產品管线,比如與與康諾亞及其聯屬公司合作开發CMG901,又比如通過CGOncology引進CG0070溶瘤病毒以及在中國內地、中國香港及中國澳門進行CG0070开發、制造及商業化的權利。

4年時間,完成兩個核心靶點PD-1和ADC的收購,堪稱“資本運作小能手”,但創新藥最大的看點,是自家的研發能力,持續通過收購得來的東西,以後能持續嗎?而且买來的團隊成員,能整合在一起嗎?能確保不離職嗎?這些都是樂普面臨的核心問題

2、產品競爭烈度

樂普收購的管线,核心靶點只有兩個,一個是PD-1\PD-L1,一個是ADS

PD-1|PD-L1不用我多說了,這是這幾年最熱的靶點,沒有之一,競爭烈度自然不用多說,內卷到爆!

不知大夥還記得去年上市的創勝集團嗎,其核心靶點也是PD-1,當時的文章我還制作了一張表格,來直觀的看下這個靶點的競爭到底有多內卷,這裏原封不動的再貼上這張表

上圖只是已經獲批的,在臨牀階段的則有更多!

而樂普的看點在於ADS藥物,這個咱也不懂,咱只知道是收購海美雅珂獲得的

這個ADS藥物,樂普在國內是領先的,但在全球上來講,優勢不明顯

全球已有超過10個ADC藥物上市,而雖然在國內領先,但後來者非常之多,國內有25家以上本土企業布局了ADC管线,並且衆多企業獲得了資本市場的認可,比如多禧生物獲得了10億人民幣的C輪融資,但在發展早期依然有衆多的挑战。

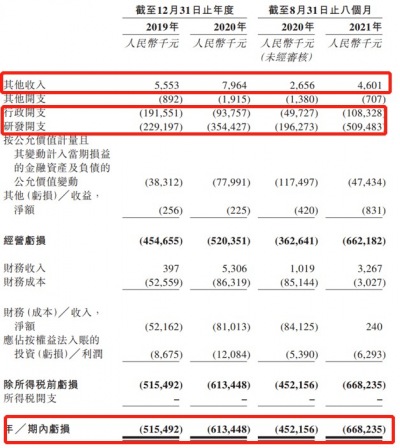

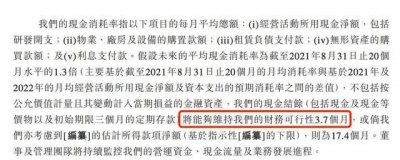

3、公司無任何商業化產品,在手資金撐不過4個月

樂普的產品都在臨牀階段,沒有商業化,而收購的研發團隊不斷吸血,虧損逐年增大

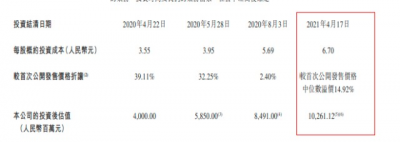

樂普是少見的上市估值比IPO前還低的企業,俗稱“市值倒掛”

最後一輪融資在去年4月份,當時估值折合港幣爲125.97億,而此次招股中位數估值爲115.8億,足足比去年還便宜了8%

這裏大家或許會問了,管理層是不是傻?讓機構投資者賠本上市?

非也,參照上文的分析,這是樂普不得已而爲之的選擇,如果不折價上市,就撐不過4個月了,賠本上市,將是樂普的唯一選擇了!

五、中籤率分析

出乎我意料的是,樂普目前公开部分居然超購了3.9倍,在如今慘淡的新股市場,可謂算是比較火了

但仔細一看,單單華盛一家的孖展倍數已經佔到八成多,而再看樂普這次的承銷商,華盛就是其中一員,這個中的貓膩,在這裏就不多說了,懂的都懂

我敢打包票,一定不會超購15倍,一定不會回撥

假設1萬人認購,超購小於15倍,則甲乙組各6344手,一手中籤率40%-50%

六、申購計劃和新股評級

來個總結,樂普生物基本沒有研發能力,其核心管线都是收購過來的,而且管线產品競爭非常激烈,而樂普沒有任何營收,虧損日益加重,此時只能折價賠本上市續命,對於這樣的企業,像我這種保守派肯定是放棄認購的!

至於新股評級,是不是就評爲最差的五品浪費生命型?

其實不然,關鍵得看莊心情,上次沒有營收的百心安和聖諾醫藥,莊不是照樣玩得很溜嗎!

綜上,樂普生物更適合賭徒,故評爲四品賭徒型,保守派建議放棄!

免責聲明:文中觀點僅爲代表個人的思考和操作,僅供參考用,不涉及薦股,更不構成任何投資建議

此爲初步申購計劃,隨着市場面和大盤情緒的逐步演化,最終的決策可能有所改變,申購截止日前在群內公布最終方案

- 樂普生物-B(02157)

- 樂普醫療(300003)

- 創勝集團-B(06628)

- 百心安-B(02185)

- 聖諾醫藥-B(02257)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股打新—樂普生物-B:折價上市或許是唯一選擇(附申購計劃和新股評級)

地址:https://www.breakthing.com/post/4201.html