奈雪的門店正一點點“下沉”,但稱仍會維持每年开店300-350家的計劃不變。這樣流血擴張之下,投資人何時能看到盈利的希望?

作者: 金諾 編輯: 鶴翔

出品:商業財報 ID:Earnings-Vip

1月13日,奈雪的茶$奈雪的茶(HK|02150)$披露2022年第四季度運營情況。在此文件的報告期內,奈雪的茶淨新增95間茶飲店,關停15間門店。截至2022年12月31日,奈雪的茶目前共計經營1068間茶飲店。

前不久,奈雪的茶官方微博稱全國第1000家門店落戶北京朝陽大悅城,並开展“买一送一”的开業活動。

1000多家門店,對比蜜雪冰城這種靠加盟持續擴張、門店數動輒幾萬家的品牌來說很少,但在只做直營模式的茶飲品牌中,奈雪的茶目前門店數量已是國內第一。

連奈雪的茶官網簡介在最首要的位置也說明了,其所有門店均爲直營,不接受加盟。

圖源:網絡

奈雪的茶,這一個在2015年誕生於廣州深圳的新茶飲品牌,用六年時間成功登陸港交所並成爲國內奶茶第一股,又用七年時間在全國开遍千余家門店。

然而,自上市以來,奈雪的茶無論是股價還是業績表現均不佳。在虧損的路上,奈雪的茶爲何依舊狂奔?

01 連續虧損,降本增效

上市一年半以來,奈雪的茶股價雖偶有小回彈,但總體呈現一個“跌跌不休”的趨勢。

截至1月18日收盤,奈雪的茶最新股價爲6.29港元每股,相較於19.8港元每股的發行價已經跌去68.2%。

雖然貴爲國內“茶飲第一股”,但是投資者卻仍舊不看好,背後本質原因是是奈雪的茶始終未能跑通它的盈利模式。

奈雪的茶已經連續四年虧損。從2018年到2021年,奈雪的茶虧損金額分別爲0.66億元、0.39億元、2.02億元和45.25億元。

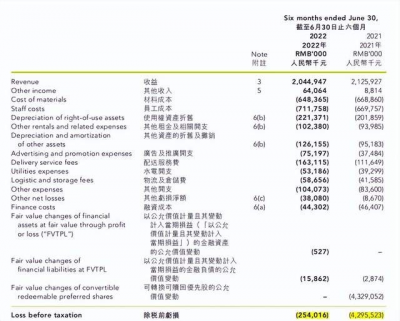

根據奈雪的茶2022年半年報數據顯示,雖然相較於去年同期虧損面有所收窄,但是在2022年上半年,奈雪的茶又虧損了2.54億元。

一杯奶茶被詬病“貴”,其高客單價的背後是同樣居高不下的原材料成本、店面租金以及人力成本等各項支出,這也是導致奈雪的茶一直處於虧損狀態的原因之一。

看着高大上的奈雪,其盈利能力甚至遠不如“我不嫌你LOW,你別嫌我土”的蜜雪冰城。

但是虧損之下,奈雪仍在擴張,不過在擴招的門店類型上奈雪也做了相應調整。

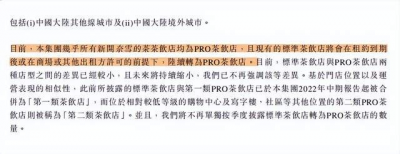

根據2022年第四季度運營情況顯示,奈雪目前所披露的標准茶飲店與第一類PRO茶飲店已於本集團2022年中期報告起被合並爲第一類茶飲店。

與兩三百平方米的標准門店主打”茶飲+軟歐包”不同,PRO門店精簡掉烘焙區域和部分客座,面積更小,大部分在100平方米左右。這一門店類型實現更快的开店速度和更低的人力及租金成本,但明顯背離了彭心對門店最初的設想。

伴隨着品牌創立之初對標的星巴克“大店模式”被逐步放棄,奈雪門店面積變小的同時,門店選址也开始往一线以下的城市延伸。

總結來說,奈雪的門店正一點點“下沉”。

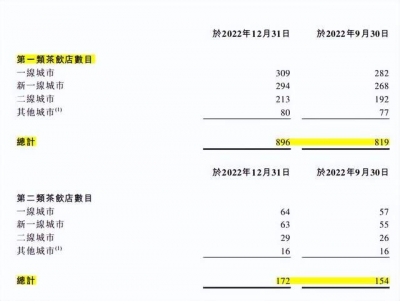

2018年時,奈雪超一半門店都位於一线城市,而2022年第四季度運營數據顯示,其一线門店共373家,佔比已經降至不到35%;二线城市和二线以下城市的比例开始逐漸加大,上升到32%,幾乎與一线的比例持平。

按照計劃,奈雪的茶2021年和2022年主要在一线城市和新一线城市开設約300家和350家茶飲店,其中約30%將規劃爲標准店,70%規劃爲PRO店。

但實際上,2022年上半年开出的新店全部爲PRO店,原先的大店模式在合約到期後也會陸續轉爲PRO小型門店,店型差距不斷縮小,且都歸爲第一類門店,不再強調差距。

奈雪大力發展PRO店,某種程度上證實了其“下沉”战略的全面推進。

具體來說,兩類PRO門店中一種是將現場烘焙廚房移除來縮小門店面積,一種則是將選址從以往的商圈中心下沉至寫字樓及社區門店。這也說明,面對盈利困境,奈雪开始尋求降本增效。

02 迎接寒冬,放下身段

奈雪“下沉”的不僅是門店選址,還有飲品價格。

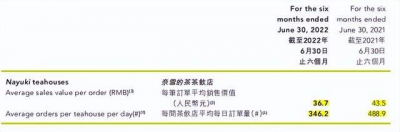

根據奈雪的茶半年報數據顯示,對比21年同期,奈雪的客單價從43.5元下降到了36.7元,下降了15.6%。

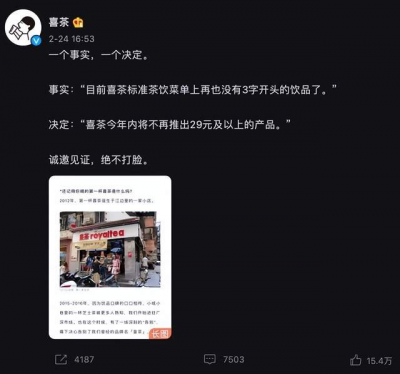

不僅是奈雪,喜茶、樂樂茶等貴價奶茶品牌都不約而同地在近兩年放下身段、下調價格,目前多數飲品已接近中端奶茶價格。

引領高端奶茶風潮的喜茶曾官宣告別30元一杯的奶茶時代。

事實上,降價策略頗爲狡猾,部分茶飲品牌看似降價,實則熱門的爆款飲品價格未變,降價的都是一些低成本的引流款。

以奈雪爲例,經典款如霸氣芝士葡萄、霸氣芝士草莓等依舊是接近30元的價位。如果再添加些小料,價格必超30元。

已經持續虧損的奈雪,光是靠緊衣縮食利潤也很難再從別的地方擠出來。

消費者對“不貴就不配叫新消費”的新式茶飲已經祛魅,市面上很難再出現幾年前爲了一杯奶茶大排長龍的現象,資本市場對新式茶飲的熱情也已退卻。

數據顯示,2022年上半年咖啡茶飲賽道的融資額僅爲31.94億元,較21年上半年同比下降了約64%。

寒冬來襲,降價只是一種無奈的策略。

再看市場格局,曾經三足鼎立的“高端奶茶三巨頭”只剩其二,掉隊的樂樂茶最終只能折價“賣身”。

此前一直傳言要被喜茶收購的樂樂茶,在2022年12月被奈雪的茶以5.25億元收購。奈雪將持有樂樂茶43.64%的股份,但同時維持其獨立運營,保持品牌和團隊不變。

外界不少猜測稱,樂樂茶將會是奈雪之後开放加盟的一個战略;也有人認爲“1+1並不一定大於2”,廣東省食安保障促進會副會長朱丹蓬就對此犀利點評:“這是一場同病相憐的結合。”

因爲無論是品牌創立初心,還是發展現狀,奈雪和樂樂茶都太像了。一樣的大店模式,一樣的估值下滑。

擁有“第三空間”的美好幻想,卻被虧損的現實潑了潑冷水,奈雪等奶茶品牌爲何難以成爲或是超越星巴克?

如今,除了灰溜溜地將所有門店轉型做小,閉口不談曾經的第三空間逼格概念,奈雪也別無他法。

除了這些明晃晃的數據變動,奈雪最近一些未經官宣的轉變動作也值得關注。

第一,有消費者發現奈雪的茶正在悄悄改變LOGO設計,將此前的日文符號“”改成中文“的”,將羅馬音“NAYUKI”改成中文拼音,來了一波完全的“去日化”。

這一度讓不少消費者覺得是奈雪的山寨品牌,有網友直言,“這LOGO改後太醜了”“瞬間變身蜜雪冰城”。

隨後,奈雪官方不得不在評論區現身,稱這是品牌在升級迭代。

第二,奈雪的茶創始人彭心在近日卸任了多家子公司的法人代表。企查查官網顯示,原先彭心名下的多家公司都進行了法人變更,截至目前共計六家。

12月15日,南京奈雪餐飲管理有限公司的法人代表由彭心變更爲邵東濤;

12月29日,貴陽市奈雪餐飲管理有限公司的法人代表由彭心變更爲吉祥;

現階段,奈雪的茶並未有任何公开信息宣布管理團隊變動或是組織架構調整的信息,目前奈雪的茶集團CEO仍是彭心。

平靜之下是暗流湧動,奈雪的茶在經營文件內稱,仍會維持每年开店300-350家的計劃不變。令人疑惑的是,這樣流血擴張之下,究竟何時才能止血,讓投資人看到盈利的希望?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:奈雪的茶創始人彭心卸任多家公司法人,股價下跌、門店下沉、流血擴張、何去何從?

地址:https://www.breakthing.com/post/42122.html