文章僅記錄《價值事務所》思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

“這是價值事務所的第1177篇原創文章”

似京東健康這種打娘胎裏就帶着好企業基因的公司,早在上市前《價值事務所》就注意到了,在上市前我們就進行了首次覆蓋,算上今天這篇就是第十一篇分析文章。

從2020年首次覆蓋至今,三年時間,公司基本經歷了一個完整的牛熊周期,上市後市值最高到了6300億港元,而後的熊市最低也跌至過998億,跌幅高達85%。

如今,京東健康又以極快的速度回到2000多億港元的位置,底部起來了一倍多(前幾天最高起來了兩倍),如果把《價值事務所》從其上市至今所有文章都翻一遍,不難發現,這個過程中雖然市值大起大落,也因爲中間的下跌出現過不少“鬼故事”,比如上圖裏標號爲9的文章,就是中間一個鬼故事的解讀。

但其業績和整體運營情況卻是不停在變好,營收從2020年H1的87.8億漲至2022年H1的202.2億,漲幅達230%;經調整淨利潤從2020年H1的3.71億漲至2022年的12.1億,漲幅更是達326%,遠遠跑贏營收;年活躍用戶從7250萬漲至1.31億……

所有經營數據一直不停地漲,最重要的是,中間沒有任何一個半年度是同比下滑的。

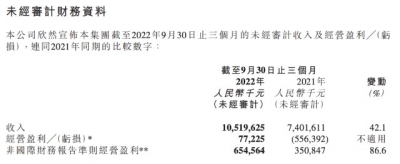

前不久公司還發布公告,稱自己2022年Q3單季度實現營收105.2億,同比+42.1%;經調整淨利潤6.54億,同比+86.6%。依然沒讓投資者失望,一如既往高增長,今年四季度的情況雖然還沒有對外公布,但是個人都能猜到一定爆表,畢竟12月的時候,連所長媽這種不怎么會用電商的人,都知道要用京東买蓮花清瘟……

本文一开頭囉嗦這么多,所長想說個什么問題呢?那就是市場短期走勢是不會和企業真實表現掛鉤的,這個短期可不僅僅是幾天、幾周、幾個月,有時候會長達兩三年,真跌起來會跌得你懷疑人生,真漲起來也會漲得你頭腦發昏。

但企業價格和價值的背離,拉長時間看,終究只是“暫時”的。如果我們把時間再拉長一點就會發現,價格始終是圍繞價值在轉,因此,所長一直在強調,看日K、周K的人和看季K、年K的人,看到的是完全不一樣的風景。

如果投資不能深刻領悟到這一點,那最終都只是在給他人做嫁衣,用自己辛苦勞作的血汗錢換取別人的超額收益。

說到這裏所長額外也多囉嗦一句,所以不要經常就短期的行情來咨詢所長爲什么,爲什么企業這么好就是不漲……短期行情影響因素非常多,不要強行給短期行情變化找原因,因爲很多時候就是沒有原因,強行找原因只會讓自己被市場洗腦。

01

價值事務所

互聯網醫療加速滲透

近幾年的疫情,不論承認與否,確實加快了互聯網醫療發展的進程,2020年疫情剛开始時讓他們加了一波速,近期疫情放开更是讓他們加了一波速。

要討論近期疫情放开帶給他們的影響,我們就要先回到2020年上半年。

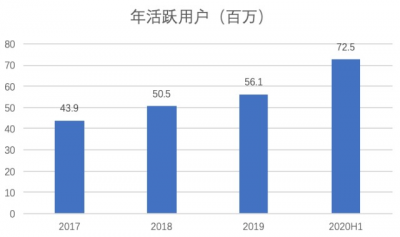

看下圖,2017-2019京東健康的用戶雖然也一直在增長,但整體增速還是比較緩慢的,2020年上半年突然有了一個加速,以前一整年可能才漲幾百萬用戶,但2020年區區半年就實現了1600萬的用戶增長,最主要的是,這個增長並不像核酸檢驗、手套那種需求偏向於短期,過了就過了,過了就沒有了。

2020年因疫情开始使用京東健康的新用戶並沒有因爲後續疫情好轉而流失,反而开啓了京東健康後續用戶的持續高增長之路,前文我們講過,從2020上半年至今,公司各項指標都保持了高速增長(仔細看下圖,2020顯然是一個分界點,之後和之前的用戶增速完全不可同日而語)。

有了2020年的前車之鑑,我們應該可以下這么一個結論:2022年底疫情放开帶來的互聯網大健康用戶也依舊不會流失,通過互聯網進行問診、买藥物、买醫療耗材只會成爲越來越多人的習慣。

這一波需求帶來的增量,其實遠超過2020年那一波。

爲什么呢?

因爲這一波官方都开始喊話了,早在12月6日,廣州市衛健委副主任、新聞發言人張屹酒通報:“近期如有非緊急就醫需求,請優先選擇互聯網醫院或就近到基層醫療衛生機構就診。”

雖然京東健康沒有專門披露這波疫情放开帶來的就診人次、新用戶數情況,但平安好醫生的一份專家交流紀要中如此說到:“20條發布那天,C端問診量是平時的兩三倍,12月初像廣州北京這種城市問診量都是平時的4、5倍,當然這裏面基本都是囤藥的需求。”

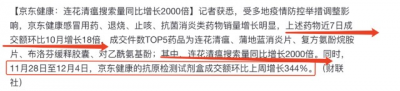

11月28至12月4日那一周也有記者報道,京東健康蓮花清瘟搜索量同比增長2000倍。

這裏面就有所長一份貢獻,她給家裏囤了無數的口罩、酒精、蓮花清瘟,甚至還有防護面罩……

當然這些物資都是在京東健康上面买的,並且买也只买自營,因爲他們普遍覺得自營=正品保障,其他地方可能买到假的,要是买的N95口罩都是假的那就坑大了。

所以,我們完全可以期待一下京東健康2022年的年報,一定會亮瞎無數人的眼,而且即便2022是高基數,2023大概率也不會回落,而是會繼續高增長。

我們除了拿京東健康2020年的例子做復盤,還可以看一下美國在线診療龍頭Teladoc的情況。受疫情影響,從2020一季度起,美國的在线診療需求便激增,Teladoc單季度提供200萬次問診,新會員訪問達百萬級,2020 年全年收入11億美元,基本實現同比翻番,2021 年業績並沒有回落,而是延續了高增長趨勢,實現收入20.33億美元,同比增長 86%。

02

價值事務所

京東最適合互聯網大健康

之前的文章所長就反復強調,在一衆互聯網企業中,京東的基因是最適合大健康的。

我們要知道,購买這個場景站在用戶需求端考慮無非是“多快好省”四個因素,但四個因素基本不可能同時做到極致,因爲幾個因素都向上追求時很容易產生矛盾,你追求又快又好就很難滿足便宜,你追求便宜就很難做到又快又好,所以,不同的電商平台都是在多快好省四大因素中找到屬於自己的定位,並想辦法把自己的特長發揮到極致。

每個電商都有屬於自己的優勢品類。比如京東自建物流搞自營,東西送達快還好,重點還有完善的售後服務,所以消費者習慣在他家消費比較貴重的3C物品,也正是基於這一特性,像FENDI、路鉑廷、萊伯妮等全球頂級大牌才會選擇在京東入駐,京東也是國內唯一一個與 LVMH集團旗下九大頂奢全面合作的企業。

那么大健康這樣的品種,在多快好省四個需求中,消費者最看重的是什么的,所長相信絕大多數人都會把“好”和“快”的優先級放前面。

看下圖朋友和所長的對話,個人覺得這個對話非常具有代表性,對於醫療方面的需求,大家的第一追求都是正品保障,因此對第三方賣家的信任度會下降。

這也是爲什么阿裏健康明明脫胎於擅長做三方生意的淘寶,但賣起健康類產品也走的自營路子。

阿裏健康前不久發布了2023財年中期業績(就是2022.4-2022.9這六個月的表現),整體實現營收115億,其中,自營業務實現收入100.82億,佔比87.7%。

連做三方生意的核心玩家阿裏都知道大健康應該用自營模式做,三方模式只能給自營做補充。

但阿裏並沒有京東那樣好的供應鏈體系,因此,阿裏健康雖然有淘寶這個大得多的流量池子,可整體業績卻還是差京東健康一大截。

相信通過此次疫情,不少同學都能深刻意識到京東的供應鏈體系有多強。前不久11月重慶疫情嚴峻,所有快遞統統罷工,只有京東還能正常幹活,而且一如既往的高效和快,對此所長還專門發了個胖友圈,引發不少同學的討論。

截至2022年三季度末,京東物流運營倉庫超1500個,航空物流也投入運營,非京東商城的外部客戶貢獻收入佔比已接近七成。

京東健康完全就是沾了親京東供應鏈的光,京東重金砸了這么多年的供應鏈,京東健康從出娘胎起就可以使用,不需要自己再花錢去砸,所以,京東健康做不好簡直天理難容。

03

價值事務所

最後

對於互聯網大健康的前景,所長從沒有懷疑過,正如平安好醫生紀要裏提到:“未來互聯網醫療的滲透率是100%”,此次疫情只是加速了這一趨勢,即便沒有疫情發生,互聯網醫療由於便捷性也一定會像衣食住行等其他領域一樣慢慢线上化。

在向互聯網健康發力的過程中,目前有這么幾個流派。一便是以賣東西爲主而後切醫療,代表企業正是我們今天所講的京東健康,阿裏、美團等也算;二便是以醫療問診爲主再去切電商,代表則是平安好醫生、好大夫在线、微醫。但後者做着很困難,前者反而更容易。

爲啥呢?因爲我國老百姓確實沒有養成爲线上診療付費的好習慣,正如平安好醫生所說,單靠問診根本養不活醫生,更何況還有後台的團隊,付費率實在太低,因此,必須要做生態,總歸需要賣點什么,診療卡、保險、藥、器械或者保健品……

處在當下,互聯網健康的根本還是賣貨,本就以賣貨爲突破口的京東、阿裏是有優勢的,而當賣貨的優勢足夠穩固後,問診等其他的配套生態,自然而然就能做起來了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被市場錯殺的太厲害了,京東健康,業績持續逆天的互聯網醫療龍頭

地址:https://www.breakthing.com/post/42333.html