作者/星空下的慄子

編輯/星空下的小白菜

排版/星空下的香菜

“禿”然之間,天昏地暗……

話說“熱鬧的路上不長草,聰明的頭上不長毛”,可隨着社會壓力的增加,年輕的頭上居然也开始不長毛了!拯救發際线和解決“聰明絕頂”問題已經成了時下年輕人的熱議話題。根據相關數據顯示,2021年我國脫發病患人數達到2.52億人,2030年將增長至2.58億人。也就是說,不到6個人中就有一個人脫發。更加可怕的是,30歲前脫發的比例高達84%,較上一代人的脫發年齡提前了20年。

這也難怪網上那些所謂的“生發產品”和植發手術都備受追捧。

一場2.5億人的“頭發經濟”正在崛起,隱藏着一條千億賽道。由此也孕育出“植發第一股”$雍禾醫療(HK|02279)$和不久前提交《招股書》的大麥植發(H1756)。

摘自《招股說明書》

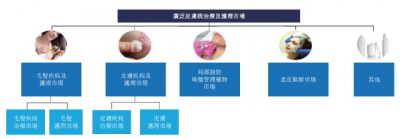

最近,一家名叫科笛集團(H1786)的公司,也向港交所提交了《招股書》,該公司的業務主要也是針對毛發疾病及護理(以及皮膚疾病及護理、局部脂肪堆積管理藥物和表皮麻醉)。

這家公司才成立了3年,就能以“閃電速度”進入大衆的視野並衝刺資本市場,想來是有點東西的。

摘自《招股說明書》

但是,當筆者研究了其獨立研發能力以及公司的經營情況之後,卻發現了一些問題。

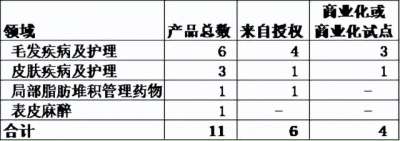

一、11種產品中6種來自授權

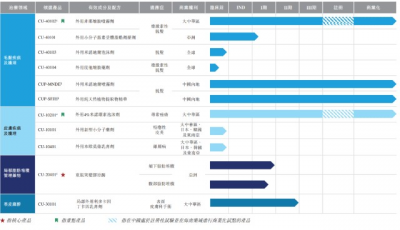

目前科笛集團已上市和候選產品共11種。按照治療領域看,毛發疾病及護理領域產品最多,有6種。

根據《招股說明書》整理

我們注意到,在這11種產品中,有6種都來自授權而非科笛的自研產品。按授權的不同主要分爲兩大類:

第一類:包括CU40101與CU40102(均爲毛發疾病及護理)、CU10201(皮膚疾病及護理)和CU20401(局部脂肪堆積管理藥物)。

這4種產品分別來自嘉興科特羅生物科技有限公司、Polichem S.A.、Foamix和杭州觀蘇生物技術有限公司的授權。授權包括獲得授權專利、專有技術及商標,並進行相關領域的商業化。

天下沒有免費的午餐,獲得這些產品授權科笛要付出高昂的代價。

科笛必須支付固定的前期費用;此外,須按照銷售淨額的一定百分比支付商業化裏程碑費用。根據《招股說明書》,上述4種產品合計須要支付約3億元的費用並且按照銷售淨額的一定百分比支付分級特許權使用費。科笛已支付的金額約1.4億元。

第二類:包括CUP-MNDE以及CUP-SFJH兩種毛發疾病及護理產品。

分別獲得了Laboratoires Bailleul和Van Montfort Laboratories B.V.授權,可在中國內地進行獨家分銷與經營。而在相關協議的前三年,科笛集團則分別承諾了每年的最低採購量。

針對CUP-MNDE,自2021年6月起,前三年的最低採購量合計47.3萬件。針對CUP-SFJH,自2021年9月起,前三年的最低採購量合計18萬件。截至2022年10月底,科笛账面有存貨1500萬元,主要是從上述海外分銷夥伴處採購的產品。

可見,在銷售這些產品之前,科笛集團就支付了高額授權費用,以及採購了一定數量的相關產品。這無疑爲其帶來了不小的成本壓力。

這11款產品中,進入商業化的目前主要有4種產品,但值得注意的是,這些產品均爲授權產品。

那么,除了授權產品,科笛自研的5種產品進展如何呢?

這5種自研產品中,包含了2種毛發疾病與護理產品,2種皮膚疾病與護理產品以及1種表皮麻醉產品CU30101。除了CU30101進入了臨牀II期外,其余4種產品還處於臨牀前階段。這4種產品還需要經過臨牀I至III期,以及注冊階段才能面世,可以說前路遙遙。

科笛管线情況 摘自《招股說明書》

由此可見,科笛的獨立研發能力還有待驗證。

二、商業化剛起步,累虧7.7億元

那么,科笛重金購买的授權產品目前商業化進展如何呢?

2020年科笛無業務收入。2021年及2022年上半年,產品銷售額分別爲204萬元和65.8萬元,合計僅270萬元。

根據《招股說明書》的介紹,科笛的商業化战略是通過线上线下兩條渠道銷售產品。科笛有2大經銷商,剩余客戶均爲個人客戶。2021年及2022年上半年,前兩大客戶總收入分別爲38.1萬元和17.7萬元,佔收比分別爲18.7%和26.9%。對於线上銷售的比例等具體信息科笛沒有進行披露。

當然,不要忘記,還有1500萬的CUP-MNDE和CUP-SFJH待投入市場。

筆者認爲,科笛集團現階段產生的收入很少,未形成穩定的收入模型。可以說,商業化剛剛起步。

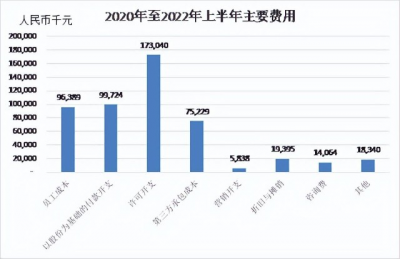

與此同時,2020年至2022年上半年科笛的累計虧損高達7.7億元,主要由於費用高企。其中,研發成本累計3.5億元、行政开支累計1.3億元、銷售及分銷开支合計1227萬元。顯然,這與收入水平嚴重地不成比例。

我們對這兩年半的費用進行了簡要統計。可以看到,員工相關的成本包括股權激勵合計近2億元。

根據《招股說明書》整理

最新的數據顯示,科笛共有157名員工。如果假設這157人在2022年初就在科笛,並根據2022年上半年的數據計算,平均每名員工的月薪達到4萬元。除此之外,還外加每人每月16.3萬元的股權激勵費用。

科笛畢竟剛剛成立3年,收入單薄。處在創業階段卻配置這樣的高薪和福利,不虧也難。

除此之外,許可开支和第三方承包成本是研發成本的主要構成部分。兩年半內,許可开支達1.7億元,第三方承包成本達7523萬元,二者合計高達2.5億元。然而,高價購得的產品授權能否獲得市場認可,給公司帶來預期利潤,目前還是個問號。

三、“藥明系”基金爲控股股東

爲這些費用和歷史虧損买單的,是科笛背後的投資人。

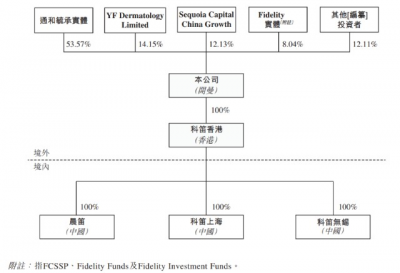

科笛歷史上經歷了A1輪、A2輪、B輪和C輪融資,累計融資總額達到2.75億美元,約合19億人民幣。根據股權結構圖,通和毓承持股53.57%,爲最大股東。而雲鋒基金、紅杉資本及Fidelity等爲其財務投資人。

股權結構圖 摘自《招股說明書》

其中,控股股東通和毓承由通和資本和毓承資本在2017年合並而成,專注醫療健康領域投資。通和資本的創始合夥人是原富達亞洲成長基金合夥人陳連勇博士。毓承資本則由原$藥明康德(SH603259)$風險投資部門獨立而成,創始合夥人是藥明康德創始人兼董事長李革博士。

因此,通和毓承也被坊間認爲是“藥明系”基金。目前該基金在管規模超過百億。

科迪集團是用什么打動了通和毓承以及紅杉等一线機構呢?或許是其所在的市場規模和市場潛力。我國廣泛皮膚病治療及護理市場規模2030年將達到10390億元。而中國廣泛皮膚病治療及護理人均支出2021年爲334元,顯著低於美國(1828元)、日本(1417.3元)與韓國(1406.9元)。

然而,雖然是藍海賽道,筆者卻未看出科笛這名選手的核心競爭力。藥明系基金操盤下的科笛選擇在此時上市,是否操之過急?亦或許,再不上市就難以爲繼?

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有买賣就沒有傷害。

$瑞貝卡(SH600439)$

#醫療健康板塊大幅拉升#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:成立3年收入270萬,這家治脫發公司憑啥上市?

地址:https://www.breakthing.com/post/42685.html