這將是白酒教父吳向東的第二個IPO。

投資界-天天IPO獲悉,珍酒李渡集團有限公司(簡稱“珍酒李渡”)最近披露招股書,擬赴港上市,有望成爲港股第一個白酒IPO。

相比起珍酒李渡,背後的白酒大佬吳向東可能更爲人熟知。從背靠五糧液做貼牌酒起家,到讓金六福家喻戶曉,再到收購十多家酒廠,一手打造了A股“酒類流通第一股”——華致酒行,吳向東的白酒生意做到了坐擁數百億的財富,一舉成爲湖南省株洲市首富。

如今,54歲的吳向東又帶着珍酒李渡站到了港股IPO大門前。衆所周知,最近幾年A股市場對於白酒類企業並不太友好,如果珍酒李渡在港股市場能成功闖關,也許爲一衆躍躍欲試的白酒品牌衝出一條IPO新路。畢竟,眼下還有VC依然堅定看好白酒。

株洲首富第二個IPO

估值超300億,KKR悄悄投了

吳向東的創業史,更像是中國幾十年白酒市場變遷的縮影。

1969年,吳向東在湖南省醴陵市出生。1992年畢業後,吳向東便進入姐夫傅軍旗下的新華聯集團工作,他的白酒事業從這裏起步。1996年,27歲的吳向東开始學着賣白酒,並在同年拿下五糧液旗下川酒王的代理權,短短一年時間內幫川酒王打響了名聲,直接推到湖南白酒第一品牌的位置。首战告捷,這爲吳向東和五糧液之後的合作奠定了基礎。

隨着市場白熱化競爭,經銷商的日子越來越難,吳向東萌生自創白酒品牌的想法。但想借助“巨人”的力量,於是他想到了五糧液,還自創了OEM模式,也就是我們常說的“貼牌生產”。

之後,吳向東順理成章地與五糧液籤訂OEM代工協議。1998年底,第一瓶金六福在五糧液酒廠生產面市,吳向東在白酒業开創了貼牌生產模式。

“金六福”品牌誕生之後,吳向東當務之急要給金六福打響名聲。他斥巨資取得央視廣告權、贊助高規格的體育賽事,在各大渠道發布廣告。還記得中國男足衝進世界杯那年,吳向東找來米盧擔任代言人,米盧身着唐裝說着那句:“中國人的福酒,金六福。”

高曝光度讓金六福短短幾年進入了億萬家庭餐桌,也迅速成爲國民白酒。2008年底,金六福營業額已超60億元,僅次於茅台、五糧液。

在金六福高歌猛進的同時,吳向東也沒有闲着,他开始進入前端白酒生產制造領域。2001年到2009年期間,他不斷整合地方酒廠,先後收購了廣東德慶無比養生酒業、雲南香格裏拉酒業、湖南湘窖酒業、安徽臨水酒業、江西李渡、貴州珍酒等十余家地方性酒企。此外,吳向東還掌控了不少中低端白酒品牌,比如榆樹錢、今緣春、雁峰、無比、臨水、湘山及太白等。

不僅如此,吳向東還同時進入了白酒終端流通領域。2005年,他成立了華致酒行。華致酒行的第一家門店,开在吳向東的家鄉醴陵。近年來,華致酒行搭乘消費升級的紅利東風,實現了業績快速增長。2019年至2021年,分別實現營業收入37.38億元、49.41億元和74.6億元。2019年,華致酒行成功在深交所上市,成爲中國第一家酒類流通領域A股上市公司。

自此,吳向東便打通了酒類產業的全鏈路,從前端酒廠生產到經銷渠道到終端消費者平台,一一攻破。他在業界被譽爲“白酒教父”,但白酒產業也只是吳向東資本版圖的一部分。目前,吳向東實際控制的金東集團,旗下共有華致酒行、華澤酒業集團、金東投資三個產業板塊。涉足金融、文化旅遊、新能源、互聯網、酒業等多個產業。在2022年胡潤全球富豪榜上,吳向東的財富達260億元,位居全球第854名,成爲新晉株洲首富。

要說吳向東還有遺憾,那就是還沒有打造一款高端酒。在多年的並購中,吳向東收購的酒廠規模中等,品牌影響力僅限於區域。曾有媒體報道,吳向東曾坦言犯下最大錯誤,就是錯過了名酒廠。

於是,吳向東帶着珍酒李渡來了。其實早在2003年,吳向東陸續收購湖南知名白酒品牌湘窖和开口笑;2009年,他又收購了定位中高端的貴州醬酒品牌珍酒和江西的李渡,2021年,吳向東通過一系列的股權並購將四者打包成了現在的擬上市主體——珍酒李渡。

(官網上部分產品)

從股權上看,珍酒李渡的股權結構較爲集中。吳向東通過全資持有珍酒控股,擁有公司81.28%的股權,投資公司KKR控制的Zest Holdings持股16.2%,大中華網訊持股2.5%。

其中,私募股權投資巨頭KKR聲名顯赫,被稱爲金融史上最成功的產業投資機構之一。2021年底及2022年中,KKR分別斥資3億美元和5億美元投資珍酒李渡。在IPO前,珍酒李渡估值超300億元。

揭祕白酒生意:年入超50億

兩年花14億打廣告

透過招股書,我們得以窺見珍酒李渡“賺錢能力”。

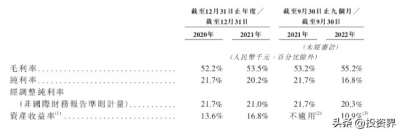

招股書顯示,2020年、2021年和2022年1-9月,珍酒李渡的收入分別爲24億元、51億元、42.5億元;經營利潤分別爲7.4億元、14.7億元、11.7億元;毛利率分別爲52.2%、53.5%、55.2%。其中,珍酒李渡的營收依賴於醬香型珍酒品牌,其在報告期的收入佔比分別爲56.1%、68.4%和65%。

看似不錯的成績,不過在已上市的白酒企業相同報告期內,品牌平均毛利率分別可達77.55%、82%和79.8%。頭部白酒企業“茅五瀘”僅看2022年前三季度,其毛利率最低也達到了75%以上。

對比而言,珍酒李渡當前毛利率相較於行業平均水平差距較遠,而毛利率“拖後腿”的中端及以下白酒產品銷售佔比仍達35.34%。此外,珍酒李渡的廣告營銷及銷售支出佔比較高,同樣拖了後腿。

面對行業競爭白熱化,白酒企業靠燒錢出圈比比皆是。吳向東自然也不例外,早在1998年,“金六福”就曾在央視砸下1.16億元的廣告一舉成名,成爲家喻戶曉的白酒品牌。

近幾年,爲了推廣旗下白酒品牌,珍酒李渡投入了大量的費用。報告期內,銷售及營銷开支分別爲4.03億元、10.21億元、9.83億元,佔營業收入的比例從16.8%上升到23.1%。而在宣傳營銷面上,爲了拓展產品全國化,珍酒李渡在廣告投入上十分大方,兩年多燒錢14億做廣告。

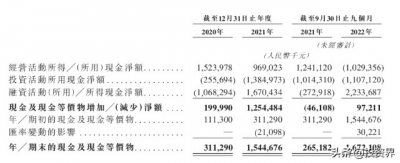

毛利率偏低、銷售費用不斷走高,導致盈利能力持續下降。2020年-2021年,珍酒李渡的經營性現金流分別爲15.24億元、9.69億元,2022年前三季度,繼續下降至10.29億元。珍酒李渡稱,業績疲軟的主要原因爲:即便費用投入力度不斷提高,核心品牌珍酒的高增長也難以維系。

此外,珍酒李渡在渠道上高度依賴經銷商,經銷商渠道收入佔比接近九成。爲了提振業績,珍酒李渡在前兩年大力招商,經銷商數量從2021年初的3628家,增長76.6%至2022年9月底的6408家。招股書顯示,珍酒李渡超88%的收入依靠經銷網絡向消費者銷售白酒產品。

盡管經銷商的數量在不斷增加,但隨着“醬香熱”的降溫,珍酒李渡也出現了產銷失衡的狀況。數據顯示,2022年前9個月,珍酒李渡實際產能達到2.09萬噸,銷量卻只有0.9萬噸。產銷錯配,庫存問題隨之而來。2022年前三季度,珍酒李渡账面存貨43.19億元,2020年底還只有17.37億元,存貨周轉天數也由2020年的517天升至571.6天。

但吳向東似乎並不擔心目前暫時的產銷失衡,仍然選擇投資醬香白酒的未來。他曾公开表示,未來幾年將投資超300億元,建設珍酒廠原址擴產、珍酒趙家溝基地和茅台鎮金東醬酒園等項目。預計到2024年,公司醬香白酒產能還將增加1.66萬噸,其余白酒基酒產能也將提高1萬噸,屆時醬香白酒總產能有望突破5萬噸。此次上市,珍酒李渡所募資金也將主要用於未來5年提升產能等。

弗若斯特沙利文數據也給出了積極預測。數據顯示,中國白酒行業近幾年來增長緩慢,2017年至2021年間,市場規模年均增速僅爲1.6%。而同一時期,醬香型白酒市場規模年復合增速達15.8%,預計在2022年至2026年間,市場規模將達到3217億元,年均增速可達12.2%。

近幾年,珍酒李渡逐漸轉向高端化醬香型白酒,近65%的白酒產品定位於次高端和高端,售價在600元以上。在白酒行業摸爬滾打20余年的吳向東,或許真的在酝釀不一樣的故事。

VC依然在投白酒

年輕人可能最終還是喝白酒

中國酒文化歷史悠久,市場毋庸贅述。

尤其是逢年過節,白酒依然餐桌不可缺少的存在。根據弗若斯特沙利文資料,2021年按收入計,白酒佔中國酒精飲料市場的69.5%,中國白酒行業的市場規模預期自2022年的6211億元增加至2026年的7695億元,復合年增長率爲5.5%。

雖然白酒行業盈利穩定,但A股已經多年未有白酒資產上市。究其原因,近年來,白酒企業的A股IPO在實踐中一直存在行業性限。

此前,一級市場曾掀起過低度酒融資熱潮。曾有VC經常會提到一個觀點:隨着90後、00後新消費人群崛起,低度酒有望取代成年人的白酒。須知道,中國白酒產業有多么恐怖,僅僅一家茅台就達到市值2萬億。

“但事實證明,低度酒取代白酒的邏輯可能是錯的,90後長大後大概率還是選擇白酒。”現實就擺在眼前:2022年低度酒熄火,但白酒依然不乏大額融資誕生。

2022年3月,醬香型白酒品牌「肆拾玖坊」完成B+輪融資。在此之前,肆拾玖坊已經在去年完成了兩輪融資,投資方爲凱輝基金、CMC資本、創享歡聚投資,其中B輪融資金額高達6億人民幣。肆拾玖坊創始人張傳宗曾透露,公司將在“十四五”期間完成整體IPO上市工作。

而最新轟動的案例是,8月初,日初資本完成對頭部醬酒品牌國台酒業的投資,投資金額數億元人民幣。國台酒業成立於2001年,是茅台鎮第二大釀酒企業,2021年含稅銷售額過百億,連續幾年實現收入翻番,快速躋身醬酒頭部行列。

更驚訝的是,2022年11月,真工酒業宣布完成總金額約6億元人民幣的首輪融資,日初資本战略投資。成立於2021年,真工酒業生產基地位於中國醬香白酒核心產區貴州仁懷茅台鎮,坐落於北緯27度白酒黃金地帶,扎根赤水河谷,擁有與茅台酒同享的獨特而優越的釀酒生態環境和區位優勢,是生態醬香好酒的典型代表。

“白酒行業是消費品領域的黃金行業。”日初資本管理合夥人陳峰曾分享背後的投資邏輯:當前,新一輪的技術革命已孕育了時代獨有的趨勢性投資機會,而我們同時也對白酒這一歷久彌新的、不變的、中國獨有的產業保持持續關注和看好。白酒產業呈現出高端化、醬酒化、集中化的大趨勢,而醬酒品類更是迎來了20年一遇的結構性調整,投資醬酒等於投資“時間的朋友”。

更關鍵的是,中國白酒市場容量巨大,出廠規模超6000億,零售規模超萬億。其中,主流大單品的價格橫跨10元以上到3000元以下,集中度隨着價格帶下降而降低,結構性機會湧現。其中,300元至500元價格帶規模在750億左右,是2016年以來消費升級動能最強的價格帶,當前行業CR5集中度只有37%,新入局的品牌仍有較大成長空間,被認爲是醬酒新階段裏「最大的機會」。

而從消費群體演變來看,年輕人終將成爲白酒消費的核心群體。白酒消費核心動因是商務宴請和送禮場景下的職場、社交壓力,而非個人自飲。每一代人都需要面臨的社交情境意味着現代年輕人亦有消費白酒的需求。“而且在習慣白酒口味後,年輕人群體將因爲閾值的提升、社交場景的壓力,最終嘗試更濃烈口味的白酒。”

“少時不知酒滋味”。不少看好白酒的投資人篤信這一點:兜兜轉轉,年輕人終有一天會到了喝白酒的年紀。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股第一個白酒IPO,珍酒李渡估值超300億

地址:https://www.breakthing.com/post/42809.html