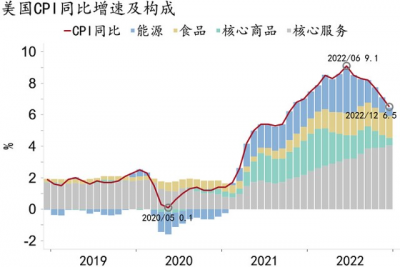

12月美國CPI通脹6.5%(預期6.5%),較前值回落0.6pct;核心CPI通脹5.7%(預期5.7%),較前值回落0.3pct。

圖1:12月美國CPI通脹回落幅度符合預期

資料來源:Macrobond、招商銀行研究院

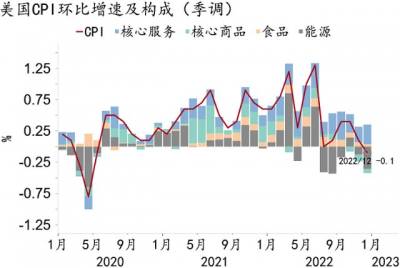

一、能源食品:同比、環比雙雙回落

受國際油價下跌驅動,12月能源項同比增速7.3%,較前值回落5.8pct,自2021年3月以來首次回落至個位數,拉動CPI通脹將至0.5pct,連續第六個月下跌;環比增速-4.5%,較前值回落2.9pct。

圖2:能源分項是環比增速主要拖累項

資料來源:Macrobond、招商銀行研究院

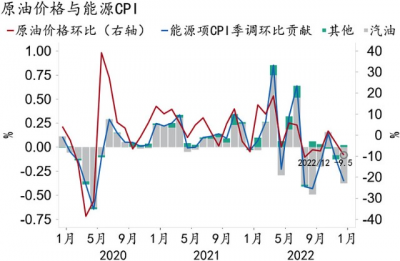

圖3:12月原油價格大幅下行

資料來源:Macrobond、招商銀行研究院

食品通脹連續第四個月回落,環比動能亦在快速走弱,商品與服務分項環比動能均在下行。食品項同比增速10.4%,較前值回落0.2pct,拉動CPI通脹1.4pct;環比增速0.3%,較前值回落0.2pct。從分項動能看,商品項環比增速已回落至合意水平0.2%,服務項環比增速則較前值回落0.1pct至0.4%。

圖4:家庭食品分項環比動能回到0.2%

資料來源:Macrobond、招商銀行研究院

前瞻地看,隨着美聯儲加息周期見頂,原油價格或階段性企穩,原油項通脹或在基數效應影響下大幅轉負。戶外餐飲項環比增速或將於一季度末回落至0.2%附近。

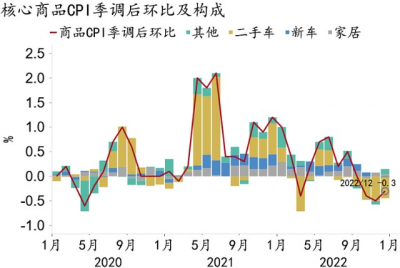

二、核心商品:同比逼近合意水平,環比跌幅开始收窄

12月核心商品通脹2.1%,較前值回落1.6pct,拉動CPI通脹0.5pct;環比增速-0.3%,較前值回升0.2pct。

二手車價格環比-2.5%,連續第六個月爲負,連續第三個月跌幅超2%,但跌幅邊際收窄,較前值回升0.4pct。新車價格環比-0.1%,2021年2月以來首次轉負;家具價格環比0.2%,回歸常值。

前瞻地看,商品通脹大概率將回落至2%以下,環比跌幅預計仍將進一步收斂,直至回歸0.2%這一正常水平附近。

圖5:核心商品分項環比跌幅收窄

資料來源:Macrobond、招商銀行研究院

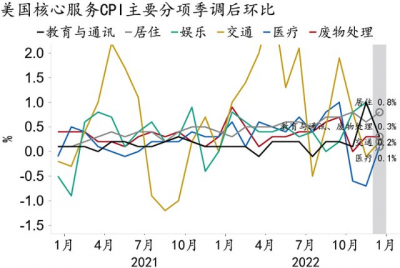

三、核心服務:同比增速再創新高,環比增速韌性仍足

核心服務通脹再創新高,環比增速亦見反彈。核心服務通脹7.0%,較前值提升0.2pct,拉動CPI通脹4.1pct;環比增速0.5%,較前值回升0.1pct。

圖6:核心服務通脹韌性仍強

資料來源:Macrobond、招商銀行研究院

從分項看,服務通脹環比動能韌性仍存。房租項環比大幅反彈0.2pct至0.8%;醫療項環比大幅反彈0.8pct至0.1%,交通服務項環比反彈0.3pct至0.2%。房租分項主要支撐在旅店,醫療分項主要支撐在護理,交通分項主要支撐在租車,除房租外的其他分項亦是服務通脹粘性的重要來源。

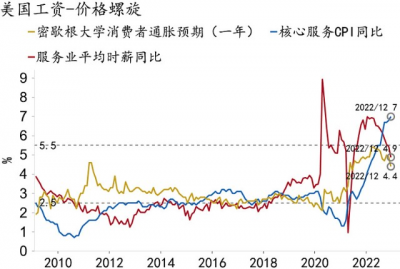

值得注意的是,服務業通脹與薪資增速走向發生背離,薪資增速正快速下行,但服務業通脹仍在創造新高。12月服務業通脹7%,平均時薪同比增速4.9%,服務業通脹環比增速0.5%,平均時薪環比增速0.3%。根據歷史經驗,二者的背離難以持續。

圖7:工資-價格螺旋仍在相對高位

資料來源:Macrobond、招商銀行研究院

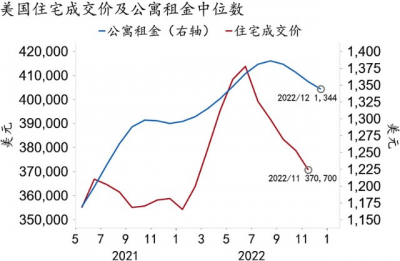

前瞻地看,美國房價和新籤房租價格均在持續下行,預示房租將走弱。與此同時,隨着就業市場進一步冷卻,薪資增速進一步回落,亦指向核心服務通脹面臨回落。

圖8:新籤租約價格仍在下行

資料來源:Macrobond、招商銀行研究院

四、影響及前瞻:美聯儲或提前“追上曲线”

雖然本月通脹回落幅度符合預期,且服務通脹韌性仍強,但市場對美聯儲轉“鴿”預期仍在數據出爐後進一步發酵。OIS隔夜利率反映的2月FOMC升息幅度降至27bp,較前一天下降6bp。目前市場基本已一致認同美聯儲2月將加息25bp。另外,OIS隔夜利率反映的今年下半年的降息幅度也從前一天的49bp擴大至65bp。預計美聯儲今年將加息2次,合計加息幅度爲50bp,此輪加息周期下限高點或位於4.75%。本月通脹數據進一步提升了美聯儲政策利率於一季度成功追上通脹曲线的概率,確認衰退、停止加息、啓動降息的時間或均將早於市場此前預期。

美債方面,CPI數據公布後,債券市場收益率整體下行。在此之前,市場已對未來經濟數據和通脹數據存在持續回落的預期,美債收益率在去年12月以來已出現顯著下行,2年期和10年期美債收益率最低觸及4.17%和3.44%,隨後震蕩反彈。本次CPI數據符合市場預期,數據出爐後債市利率再度下行8-10bp,10年期美債利率從去年12月底3.88%的高位水平回落至3.43%,爲近4個月以來最低,曲线倒掛程度仍出於69bp的歷史偏高位置。

美元流動性持續寬松。境內外美元從12月中旬以來持續寬松,3個月內資金供給充裕,3個月以上貨幣市場成交清淡。價格方面,因市場預期美聯儲加息放緩,各期限利率均有所下行,1月13日銀行間美元拆借加權成交利率4.29%,1W4.30%,1M4.55%,3M4.98%,6M5.10%。

-END-

(本文文字版權屬招商銀行所有。版權所有,未經授權不得轉載。在任何情況下,本文資料中的信息或所表述的意見不構成廣告、要約、要約邀請,也不構成對任何人的投資建議,僅供交流使用。)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:招銀研究 | 油價驅動通脹回落,服務通脹韌性仍存——2022年12月美國CPI數據點評

地址:https://www.breakthing.com/post/42966.html