投資家網獲悉,中國最大院外醫藥數字化平台藥師幫二次遞表港交所,上市決心不言自明。去年5月,藥師幫首战港股IPO,因6個月內未通過聆訊而“失效”。

在成立後的第6個年頭,藥師幫的營業收入已經從零做到百億規模,在B2B模式市場佔據龍頭地位,但公司至今尚未實現盈利,三年半內虧損額度超27億元。

隨着B2C、O2O模式崛起,互聯網醫藥市場競爭愈演愈烈,藥師幫的處境不容樂觀。靠“燒錢”走到今天的藥師幫,能否借助上市契機再造輝煌,目前還是未知數。

一

藥師幫成立於2015年,是一家院外醫藥產業數字化綜合服務平台。公司聚焦提升院外市場藥品流通的效率,致力於爲超過100萬家的基層藥店、診所、衛生室提供豐富可及的藥品及高效便捷的數字化工具。

截至目前,藥師幫爲約33萬家藥店及15.1萬家基層醫療機構提供服務。截至2021年,平台上約有25.6萬個月均活躍买家,爲同類平台最高,2022年上半年增至30萬名。截至2022年上半年,平台上交易的月均可供銷售的藥品庫存單位(SKU)種類達310萬個。

近年來,伴隨老齡化社會的到來,以及人們健康意識的提升,中國醫療健康支出不斷提高,中國已成爲全球最大的醫療健康市場之一,總體支出位列全球第二,於2020年達到7.2萬億元,並且預計將以9.5%的年復合增長率增至2026年的12.5萬億元。

而以零售端銷售額計,2021年的醫藥市場規模已達1.8萬億元,預計將以4.2%的年復合增長率增至2026年的2.2萬億元。根據零售終端的類型不同,又可分爲院內和院外兩大市場,藥師幫在院外市場深耕多年,行業地位不容小覷。

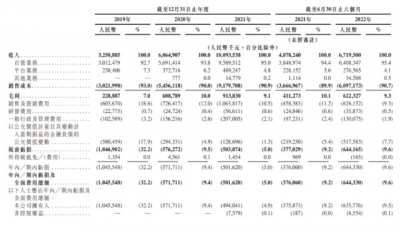

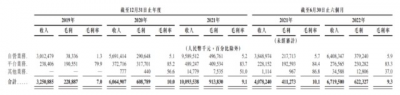

最近幾年,藥師幫的營收迎來爆發式增長。招股書顯示,2019年至2022年上半年,藥師幫的營收分別爲32.5億元、60.65億元、100.9億元、67.2億元,三年半營收總額超260億元。

藥師幫主要分爲自營業務、平台業務。2019年至2022年上半年,藥師幫的營收結構較爲穩定,自營業務佔比達到90%以上,但毛利率在2022年上半年爲5.9%,平台業務營收佔比雖只有4%,但毛利率高達83.3%。

雖然營規模節節攀升,但藥師幫至今尚未實現盈利。報告期內,藥師幫的年內虧損分別爲10.46億元、5.72億元、5.02億元、6.4億元,三年半虧損額度超過27億元。

藥師幫提示稱,由於所處醫藥流通行業的特殊性,監管政策不斷變化,可能對未來業務經營產生重大影響。目前公司仍處增長與擴張期,往期的虧損紀錄也可能在未來延續。

二

藥師幫創始人張步鎮,是從房地產行業轉战互聯網醫藥的傳奇人物。

在創立藥師幫之前,張步鎮沒有任何醫藥行業背景,他於1999年加入搜房網,一路升任至CTO,負責技術开發及業務管理,是跟隨搜房網成長起來的核心高管之一。

可以說,張步鎮是一位在互聯網行業身經百战的地產大佬。正是在互聯網行業的經驗積累,讓張步鎮看到了“互聯網+醫療”的發展前景,從而離職創辦了藥師幫。

當時,“互聯網思維”、“互聯網+”等概念層出不窮,利用互聯網改造傳統產業順勢成爲創業風口。藥師幫成立的2015年,在某種意義上被視爲中國互聯網“醫療投資”元年。

創業之初,張步鎮認爲整個中國醫藥流通市場,在醫院之外有幾千億的規模,但卻是小而散,上遊批發企業散,下遊零售終端也很散。中間有着巨大的整合價值和效率提升的空間。

於是,張步鎮將產業互聯網的打法應用其中,牽线上遊批發商和下遊藥店,用互聯網賦能傳統藥品零售。藥師幫專注於醫藥電商領域,但其客戶並非普通消費者,而是藥企和藥店。

通過线上交易平台,藥師幫能讓缺貨的藥店快速對接到有貨的批發商,而批發商可以通過平台將貨源鋪至更多藥店,擴寬銷路,同時節省大量的中間費用。

不難看出,張步鎮想在醫藥領域復制阿裏巴巴B2B的成功經驗。藥師幫的商業模式精准擊中了藥企、藥店等用戶的痛點,很快便在市場上站穩了腳跟。

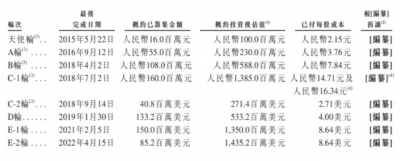

快速崛起的藥師幫,也成了資本的寵兒。招股書顯示,創立7年,藥師幫已完成多輪融資,投資方包括百度、老虎環球基金、珠江投資、順爲資本、復星醫藥、松禾資本、DCM、SIG、陽光保險等多家明星VC/PE機構與企業。

值得一提的是,藥師幫還入選了胡潤集團《2022年中全球獨角獸榜》,成爲互聯網醫藥B2B模式下數一數二的存在。

目前,藥師幫創始人、董事長兼CEO張步鎮持股20.33%,百盈發展有限公司持股13.29%,老虎環球基金持股12.98%,私募基金H Capital持股9.66%,復星藥業持股8.98%,DCM持股8.65%,松禾資本持股6.24%,順爲資本持股3.97%,百度持股2.25%,陽光保險持股2.25%。

倘若藥師幫本次IPO順利上岸,從房地產行業轉战互聯網醫藥的張步鎮將坐擁一家上市公司,而股東名單上的一大批明星機構股東,將共同分享上市成果。

三

不過,在藥師幫衝刺IPO的道路上,還面臨着不少障礙。

從自身角度出發,自營業務雖然撐起了藥師幫的營收規模,報告期內收入佔比均在90%以上,但其毛利率卻始終在個位數徘徊,這直接影響了公司的利潤水平。

2019年4月,揚子江藥業、哈藥集團、九州通、太極集團、雲藥集團以及吉林敖東等13家藥企先後發布通告,在全國範圍內禁止集團經銷商供貨給藥師幫,違者將停止合作關系。

盡管藥師幫對此回應稱公司主要負責審核供應商資質,並不接入商家的銷售環節,但仍無法根除品牌藥企疑慮,公司與批發商之間的關系也一度陷入僵局。

在淨利潤連年虧損的同時,藥師幫的銷售及營銷支出卻在急劇增加。2019年至2021年,藥師幫的銷售及營銷費用分別爲6.03億元、7.26億元、10.64億元。

相較於銷售开支,藥師幫在研發上的投入少得可憐。2019年至2021年,藥師幫的研發投入分別爲2277.5萬元、2472.4萬元、5661.1萬元,不及銷售开支的十分之一。

從外部環境來看,藥師幫尚未开發出新的盈利增長途徑,但醫藥電商的跨界競爭卻愈演愈烈。目前,國內醫藥電商主要分爲三種模式,即B2B、B2C、O2O模式。

具體來看,B2C交易最爲活躍,B2B交易規模最大,O2O最接近线下購藥場景。藥師幫在B2B模式市場佔據着龍頭地位,但在B2C、O2O模式下,事情就是另一番景象了。

B2C模式即醫藥電商平台,主要包括阿裏健康、京東健康、1藥網等。O2O模式爲用戶提供送藥到家服務,既有提供送藥上門服務的叮當快藥、京東藥急送,也有做新零售生意的美團、餓了么等。

隨着阿裏健康、京東健康等B2C模式的醫藥電商飛速發展,衝擊了线下藥房市場,藥師幫作爲藥品中介平台,終端买方需求減少,其業績或將受到影響。

藥師幫坦言,公司業務依賴平台的买家,主要包括中小型藥店及基層機構,市場需求和服務的終端客戶購买力的重大變動會對業務、財務狀況及經營業績產生重大不利影響。

對於未來如何實現盈利,藥師幫在招股書中表示,“計劃擴大买家群體並提升买家參與度,並加醫藥流通業務和創新業務的收入,以及優化我們的整體成本及开支結構,提高我們的經營利潤率,通過增加收入並管理成本和开支,從而實現盈利能力。”

基於此,藥師幫在2020年推出了一項新的自營業務:“廠牌首推”業務。藥師幫從藥企及其選定的主要分銷商採購,再向平台买家出售,拿到“有競爭力的採購價格”。

自2020年下半年以來,藥師幫引入藥企的廠牌首推產品超過1000個。2021年,廠牌首推業務的GMV達到8.87億元,在自營業務GMV中佔比8.5%,新業務尚未帶來可觀收益。

實際上,對於終端客戶的搶奪並不局限於B2B層面。隨着京東健康等行業巨頭开啓跨界運營,靠“燒錢”走到今天的藥師幫能否保持長期競爭優勢,恐怕還要打個問號。(來源 | 投資家 作者 | 趙思蕊)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:巨虧27億,行業一哥“流血”上市

地址:https://www.breakthing.com/post/43043.html