北森控股有限公司(下稱“北森”)近期因遞交招股書6個月內未通過聆訊,在港交所的IPO申請狀態第二次 轉爲“失效”,宣告着這家雲端人力資本管理公司的港交所衝刺再度折戟,連續兩次遞表都無果。 北森的“測評+SaaS”模式在盈利上依然遙遙無期,虧損上市的故事或將終結。

在2022年1月正式向港交所遞交招股書之前,北森進行了F輪的融資,交易完成後估值高達18.6億美元,按照這輪融資給出的價格,北森的市銷率爲18.23x。在to VC的包裝中,在投資人們的樂觀預估中,在付費媒體和分析機構年復一年的吹捧下,北森創造了國內HR SaaS龍頭企業的標籤,掩蓋了其業績和盈利能力的一身病痛。

只是好景不長,寒氣在2022年席卷全球,整個行業回歸業務基本面,一直在業務上賺不到錢的北森在資本市場上就此擱淺了。以現在二級市場的定價來看,即使北森得以上市,F輪的投資者們大概也是巨虧。

業績跟不上,高成長存疑

11年8輪融資,北森的估值暴漲了275倍。從2010年獲得A輪融資开始,彼時估值爲5700萬人民幣,此後北森的融資節奏不斷加快,從2014年到2018年幾乎每年都有融資事件發生,估值也從4.1億元,來到了8億元、23億元、6.1億美金,高光時刻停在了2021年的18.6億美金。

高估值用高增長來消化,本來這也是很多投資人买入的邏輯。然而,事與愿違,與“融資多”的光環形成鮮明反差的是,在業務表現上,北森的營收增速始終跟不上節奏,並未出現市場預期的快速增長,相反,從2018年开始營收增長率出現了下滑,一直延續到2022年。

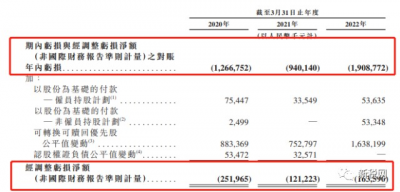

不僅僅是業績平平無奇,更令人匪夷所思的是,被包裝爲中國最大的雲端人力資本管理(HCM)公司的北森,頂着中國HR SaaS行業龍頭的光環,竟然沒有形成自己的盈利能力。數據顯示,北森每年的淨虧損規模都超過當年收入的規模,過去三年合計虧損41.15億元。

難以想象一家成立20年的公司,依然還是入不敷出。每當市場詢問公司何時盈利時,北森創始團隊總是說快了,可惜盈利可期的預判遲遲未能落地。在這樣的經營事實面前,卻還可以被部分媒體和分析機構追捧爲國內HR SaaS行業“一哥”,這在中國市場撒下了阻礙行業健康發展的厚厚的迷霧。

畢竟,說得好和做得強是兩碼事。

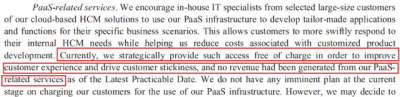

No PaaS No SaaS,北森從E輪就放出豪言的PaaS概念,這些年吸引了投資者們的重金投入,然而令投資者們失望的現實是從2015年至今七八年過去了,北森的PaaS還未能看到商業化的機會。口號有多響亮,結果有多暗淡,從招股書中也能看到,事實上PaaS只开放給少數客戶免費試用,短期內也無法產生收入。

一方面重金投入的PaaS研發無法帶來新的業務增長點,同時另一方面,北森既有的業務也因爲依賴於人海战術、採用大力度促銷手段,成爲了過於燒錢的業務。缺乏了增長槓杆,業務一直停留在线性增長,成本費用又高居不下,就此陷在了盈利的困境中。

顯然,二級市場並不認可這種模式,市場和投資者都會質疑,北森的“盈利可期”究竟還要等多久?

曾經,“經營虧損是SaaS企業的常態”、“SaaS是看長期,短期內不考慮盈利問題”諸如此類的論調在媒體的揚聲器作用下,讓市場產生了錯誤的習慣——誰拿到了巨額融資誰就是賽道明星。

可惜,如今的大環境已經不需要這樣的故事了,沒有利潤的商業模式意義始終不大。

盈利無力,持續投資價值何在

按照以往的解題思路,資金是走出寒冬最有效的解藥。也就是通過進一步融資,然後燒錢獲客,以此維持表面上的營收和增長數字。

融資環境好的前幾年,北森花着投資人的錢,進行着一項又一項的盛大的市場包裝,每一次融資都有一個新故事,從人才測評,到無PaaS不SaaS,再到業人一體,只是每一個故事的基底都沒有改變,還是測評的那些業務,每一個故事都沒能找到可靠的盈利模式,虧損越來越大。

實際上,這種to VC的模式,就是一直在圈圈裏打轉,所以很難形成自己的盈利能力。從而出現了如今的局面,就像安永在報告中談到的,“盈利難一直是中國SaaS的最大弊病,爲此很多企業陷入不斷的市場拓展旋渦,淨利潤率不僅爲負,且一直呈下滑趨勢。”

對於SaaS業務,如果沒有賺錢能力,所有的規模化和增長,都是不切實際的期待。紅衫在預警中已經特別強調:當前環境下,更注重公司的盈利能力。沒有建立起盈利能力的公司,持續投資的價值在哪裏?

(北森在2022年1月10日遞交招股書後,連續兩次未通過聆訊)

資本不需要明星,要的是發芽結果;客戶也不需要資本神話,要的是產品價值。

而對於任重而道遠的中國HR SaaS產業來說,企業經營回歸基本面是發展的基石,唯有真正關注用戶、關注產品、關注企業自身的成長,把事情做得更扎實一些,打造自己的造血能力,才是這個產業得以長期發展的立足點。

不斷講故事,不斷融資,不斷虧損,北森在一條to VC的道路上玩着擊鼓傳花的遊戲。直到VC們的信心开始集體消失,整個市場在多方因素的作用下快速冷卻,擊鼓傳花的最後一棒在二級市場傳不下去了。兩次遞表都以失效結束,這足以引發行業深思:北森模式是否還有持續投資的價值?

更進一步的是,中國HR SaaS的標杆真的只能被這樣定義嗎?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:北森兩次赴港上市失敗,測評+SaaS模式走不通盈利之路

地址:https://www.breakthing.com/post/43228.html