最近關注到港股一家公司的跨國並購,新發現了一家細分行業龍頭,港股的上市公司,環球新材國際控股有限公司。

名字很港股,很國際化,但一眼看去有點不知道它是幹啥的。這個很影響它被人認識。但它原本的名字:廣西七色珠光材料股份有限公司,其實非常接地氣。這個名字屬於全球最大的合成雲母基珠光顏料生產商,同時也是中國最大的珠光顏料生產商。是小衆珠光顏料領域裏不折不扣的巨頭。

研究之後發現意料之外的驚喜,珠光顏料這個行業看似冷門,其實別有洞天,它的應用非常普遍,規模也頗爲可觀。我們知道,當一個行業進入集中度提升的階段,領先的企業有能力通過擴產與並購持續擴大份額獲得高速成長。

環球新材國際穩健擴產的同時,宣布收購另一家業內實力玩家CQV(韓國股票代碼:101240.KS)。

環球國際新材的價值實現路徑十分清晰,容易識別:基於深厚的行業積累與穩健的經營能力,在行業集中度提升+高端產品國產替代的大背景下,通過擴產+並購來實現公司的跨越式發展。

因此看上去這次收購或將成爲未來更多動作的伏筆,下面咱們來具體分析一下,行業熟悉的球友可以直接跳轉到第三部分。

一,基本概念

公司的主營產品:合成雲母基珠光顏料,名字不難理解,產品也不復雜,上下遊和行業結構也比較清晰。假期裏做了一番功課,分享給大家。

最近有一個很流行的梗,叫:五彩斑斕的黑,流光溢彩的白。就是把不可能兼備的事物放在一起形成反差,來嘲諷不夠專業的甲方爸爸們對項目瞎指揮,老是提出一些明顯無法實現的自相矛盾的荒唐要求。

但是,認真的說,其實這個是可以實現的,比如珠光顏料。也就是本文主角的主營產品。

珠光顏料是一種模仿珍珠形成原理而發明出來的復合新材料,內核是微米級的雲母薄片等基材,表層包覆多層納米級的金屬氧化膜(塗覆層)。在陽光照射下,珠光顏料能夠發出絢麗的色彩,又有天然珍珠的柔和效果,因此得名。基於特殊的反射原理,珠光黑,也是可以看出五彩斑斕效果的,珠光白,真的有流光溢彩的感覺。

這種神奇的材料,擁有百億人民幣級別的全球市場,規模比預想的更爲可觀,應用其實非常普遍。

1,珠光顏料按下遊用途主要可以分爲:

1)塗料,珠光顏料下遊最大應用領域,珠光漆中珠光顏料用量約爲 10%。塗料行業增速雖然隨着房地產的景氣度下滑有所放緩,但整體趨勢依然向上,行業產量呈現逐步上台階的態勢,過去幾年產量CAGR達7%以上,增速並不慢。

2)塑料,可廣泛應用於化妝品容器、各類包裝、玩具、裝飾材料、各種薄膜等塑料制品中,以達到優良的色澤視覺效果,這一塊也是增長的。

3)油墨,珠光顏料是油墨的重要原材料,在高端油墨中應用廣泛,且單位量高端油墨中珠光顏料用量較高。隨着人們對油墨裝飾效果的要求逐漸提升,珠光顏料的應用比例仍將加大,因此未來油墨仍將是珠光顏料重要的下遊應用領域。

4)汽車,买過車的應該都有印象,珠光漆會特別一點,要么總價貴一點,要么提車的時間會長一點。珠光漆在汽車上的應用得到了市場的廣泛認可,以前是高端車用,現在普及度越來越高,是非常大的增長點。

5)化妝品,化妝品級珠光材料可用於生產口紅、眼影、粉底、眼线液、眉筆、指甲油、發乳、潤膚膏、噴發劑等化妝品,應用範圍廣泛。

6)食品級,食品級的珠光顏料可以和傳統染色劑一起使用,達到豐富多彩的顏色效果,屬於可食用着色劑的一種。並且要同時符合食品藥品監督管理辦法、食品添加劑等要求和標准,是要求最爲嚴格的一個品類,能達到醫藥食用級別標准的產品非常少。

2,珠光顏料行業按照歷史發展大致可劃分成3 個階段:

1)最初使用天然魚鱗,20 世紀 20 年代开始,逐步合成出氯化銀珠光顏料,鹼式碳酸鉛,砷化合物等,但當時這些珠光顏料的毒性太大。

2)到了1963 年,美國杜邦公司以天然雲母爲原料,用二氧化鈦包膜制得一種新型珠光顏料——雲母鈦珠光顏料。無毒、化學性質穩定、光穩定性好、色相豐富,受到市場的青睞。但是原料天然雲母產地不均,且優質的天然雲母稀缺,成爲行業的制約因素。

3)隨着合成雲母珠光顏料研制成功,環保性及使用範圍都大幅提升,2004 年國內企業也實現合成雲母基產品自主生產,在國際市場嶄露頭角,本文主角環球國際新材便在其中。

3,珠光顏料按基材可以分爲5種:

1)天然雲母基、

2)合成雲母基、

3)氧化鋁基、

4)氧化硅基、

5)玻璃片基等其他基材。

不同基材成色效果不同,並且對應的安全級別有差異。其中雲母基(也就是前2種)佔比超過 80%以上。相比天然雲母基,合成雲母基安全級別更高,並且與塗覆層黏着力更強、光澤更好。而氧化物以及玻璃片基通常對應着更高端領域的應用。通常化妝品、汽車等高端領域需要使用合成雲母基乃至氧化物與玻璃片基,天然雲母基很少能達到化妝品的健康要求。

這裏出現了一個知識點:雲母。

雲母這個詞並不陌生,但到底是啥一下子還真說不上來。深入探究了一下,天然雲母是一種造巖礦物,晶體內部具層狀結構,因此呈片狀晶體 ,以六方片狀晶體爲主。特性是絕緣、耐高溫、廣泛的應用於塗料、油漆、電絕緣等行業。需要提一下的是,在很多語境和場合,人工合成的似乎都是低一級的替代品,但也會有很多例外,比如全合成機油就比半合成的要強。前文也提到了,人工合成雲母比天然雲母要好。

在珠光顏料領域,由於合成雲母的制備存在配方、工藝與設備等方面的壁壘,能夠自主合成珠光級雲母的廠商很少,因此掌握合成雲母技術的龍頭企業就擁有了原料端的主動權。環球新材國際就是其中之一。

從以上基本信息,我們可以提取出一個比較明確的結論:珠光顏料是一個不錯的賽道,合成雲母基珠光顏料是其中最有前景的。而全球最大的合成雲母基珠光顏料生產商的環球新材國際正是這條賽道上的龍頭。

賽道和龍頭這兩個詞因爲這幾年出現太過頻繁,已經有點審美疲勞了。但有深層次的邏輯和基本面支持的賽道和龍頭,一定是值得看好的。那么下面我就試着深入探究一下公司和行業基本面。

二,公司與行業基本面

如前文所說,公司是全球最大的合成雲母基珠光顏料生產商,中國最大的珠光顏料生產商,是優質賽道的優質公司。

這是一個定性的觀點,需要量化的數據來使這個觀點更准確更有說服力。

1, 行業基本面

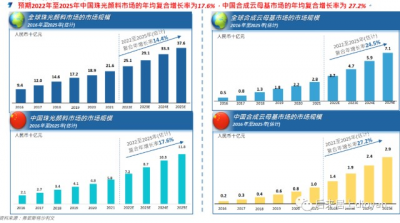

圖1是來自弗若斯特沙利文對行業規模和增速的預測,珠光顏料是一個復合增長率非常可觀的百億人民幣規模的行業。

2020 年的數據,全球珠光顏料市場規模達到 189.42億元,前 5 名合計市場份額爲 36.5%;第一名22.6%,具有“一超多強”的特徵。中國珠光顏料市場規模達到 48.44 億元,CR5 集中度33.80%,其中環球新材國際市佔率 11%,排名第一。和全球市場格局略有不同,國內暫時還不存在絕對龍頭。也就意味着,未來會有一個行業集中度提升的過程。

在深入了解後可以發現這個行業顯然是存在壁壘的,它是資本密集型和技術密集型行業,並且與下遊客戶供應關系需要長時間的磨合,新玩家短期無法介入。最重要的一點,上遊的主要原材料合成雲母也具備技術壁壘,新進入者很難獲得低價高質量的供應。所以,目前的行業格局是:新入局的玩家很難殺進來分一杯羹,已在裏面的實力不夠強的將逐步被擠出去。

這些都決定了已經是龍頭的環球新材國際未來極大概率可以喫到一大波行業集中的紅利。

再細分到合成雲母基珠光顏料這一塊細分市場,國內企業由於擁有成本優勢,正在不斷替代國際頭部企業,未來隨着技術進步,國產替代將從中低端逐步過渡到高端產品。環球新材國際公司的全球市佔率第一。在中國市場的份額和優勢更明顯,市佔率25.4%。未來依托其堅實的技術優勢和原材料供應優勢,極大概率在國產替代的浪潮中走在領先位置。

1, 公司基本面與財務數據

公司是全球最大的合成雲母基珠光顏料廠商,但並不止於合成雲母基。產品线系列齊全,涵蓋高、中、低端各個層次,按基材來分大致包括:天然雲母基珠光顏料、合成雲母基珠光顏料、玻璃片基珠光顏料,以及氧化硅基珠光顏料。整個產品系列多達 34 種,產品總數達到 791 個,可完全覆蓋下遊工業塗料、塑料、紡織品及皮革、化妝品、陶瓷及汽車塗料。公司具備合成雲母的多項專利技術,擁有不同粒徑大小(5 微米至 0.4 微米)的合成雲母粉的生產能力,保證公司合成雲母基珠光顏料原材料供應的同時,也能對外出售。

通過公开信息搜集到的相關數據:公司2020年原有產能爲:珠光顏料1.4萬噸+合成雲母接近1萬噸。通過募投將新增產能:珠光顏料3萬噸+合成雲母3萬噸,計劃在2021-2025年分批落地。珠光顏料的市場價格大約在3-4萬元/噸,公司主打的合成雲母基珠光顏料價格在5萬元/噸。產品的上下遊都比較穩定,始終處於增長,因此市場歷史價格多年來是不斷走高的,沒有周期性的大幅波動,未來也基本不會出現。

然後我們再看一下公司近幾年的利潤表和資產負債表數據的摘要,附上了同比變動。見下圖:

從利潤表可以看出公司符合一個優質成長股的特徵,近幾年增長非常穩健,營收和利潤都是2位數的增速。在不斷增長的同時,其50%左右的毛利率和25%左右的淨利率,保持得非常穩定,甚至還有略微向上的趨勢。這些數據匹配其行業地位和經營水平。同時公司的資產負債表也非常健康,10%左右的負債率,账上現金充沛,應收账款和存貨也是合理水平,專注於主業,沒有其他奇奇怪怪的東西。應該說,財務數據非常讓人心動。

這種情況下,要粗略預測其未來利潤也會相對比較容易,以2020年爲基點,未來產能落地,維持行業地位,維持利潤率,期間不需要繼續融資和增加負債,即使非常保守的預測,只要中規中矩的發展,到2025年,淨利潤也可以輕松達到5億以上,而它目前的市值只有50億+港幣,不到50億人民幣。對一個增速可觀的中小市值公司,這樣的動態估值顯然是非常低估的。尤其在整個經濟大環境下,一家增長確定性非常高又如此安全的公司,本身就非常難得。

而且,以上僅僅是毫無變量的靜止狀態下的分析,實際上有經驗的投資者都知道,一個高速增長行業的龍頭,在上市之後,不可能如此低調。從很多數據就能窺出端倪來。就這么躺着賺錢?留在账上的大量現金不允許,按照投產計劃多出來的那部分合成雲母產能也不允許。它一定是會發展的。

回到全文开頭所說的,公司有跨國並購計劃,而且很有可能只是一個开始。從價值驅動的角度,真正讓人眼前一亮的是它最近拋出的並購計劃:以約4.7億元人民幣價格並購行業內的另一個實力玩家:韓國的CQV。

三,並購CQV开啓巨頭成長之路。

CQV全稱 CQV Co., Ltd,成立於2000年,韓國上市公司,股票代碼:101240。其2021年營收以人民幣計2.17億,預計2022全年達到2.5億。規模並不大,但卻是珠光顏料行業內的重量級企業。

據考證,其創始人是原安格技術研究所的所長,核心團隊是巴斯夫和安格出身,有30多年的珠光及金屬表面性能材料的开發及商用化經驗,在技術實力和產品經驗上均處於行業最頂尖水平。比如在汽車和化妝品上應用的三氧化二鋁爲基材的產品Alumina, 就只有CQV和全球行業老大兩家公司才有這種技術和專利。CQV正是靠着技術優勢積累了大量高端化妝品和汽車級產品方面的優質渠道和知名客戶。同時在生產上,其擁有的智能化工廠和先進制造工藝技術,使產品穩定性達到了行業內的全球第一。做外觀類產品的都知道,和顏色有關的色差的控制是最難的,技術就體現在產品的穩定性。化妝品必須滿足重金屬、微生物等苛刻的標准,對品質管理及生產工藝要求非常高,尤其是生產工藝的經驗,新進入的企業很難短時間內形成競爭力。

總的來說,CQV是一家擅長特殊市場,走高端路线的珠光顏料公司,早已奠定了行業地位,形成了自己獨特的護城河,對得起大約11億多的總體估值。其整體銷售佔比中75%爲化妝品及汽車用珠光產品,其在韓系汽車和新能源汽車企業裏獨有優勢,在亞洲及歐洲化妝品市場也非常有競爭力。而且並非只是韓系客戶,還有大量全球著名的品牌和跨國公司。在目前中國化妝品和汽車市場高速成長的環境下,其產品將爲環球新材國際的產品群增加新的機遇。CQV在全球一百多個國家和地區有銷售網點,而全球的工業用珠光顏料以進口中國產品爲主。環球新材國際的產品可以通過其渠道增加海外銷售佔比。

梳理了一下之後,發現這筆交易的邏輯異常清晰,CQV和環球新材國際非常互補,並購成功後可以爲公司提供技術研發和海外銷售網點,並且消化公司多出來的的合成雲母產能,形成真正的強強聯合。

這么看來,4.7億人民幣拿下CQV股份成爲第一大股東,無疑是物超所值的。物超所值到了不由令人產生疑問:CQV這樣的企業爲什么會愿意被收購呢?其中有CQV自己的問題,同時也能由此窺見一些行業的特性。雖然CQV有產品方面的技術研發,在高端市場佔有一席之地,但他們沒有穩定的低成本原材料,受合成雲母、四氯化鈦等原材料的制約,使得他們有領先的技術卻無法獲得生產上的優勢,從而停在了規模這道坎上,無法在中國市場分到一杯羹,近十多年來毛利率一直都在20%以下,處境尷尬,在行業开始集中度提升的時候注定要逐步被邊緣化。目前CQV擴產擴容後,對合成雲母材料的需求激增,而此時他們選擇被擁有中國市場份額和合成雲母供應能力的環球新材國際收購,對雙方來說真可謂是天作之合,形成1+1>2的良性格局。而同屬東亞文化圈,跨國收購經常會遇到的文化衝突和管理困境在這筆交易中也無需太過擔心。

近幾年國內企業的跨國並購動作越來越多,越來越成熟,成功率也越來越高。在觀察了很多跨國並購後,發現能真正帶來跨越式成長的必須符合幾個要素:1,本身具備成本優勢與行業積累;2,互補式並購,獲得目標企業的海外市場份額和技術研發優勢,放大自身的生產成本優勢;3,行業本身有一定壁壘,不是靠資本就能快速推進的,這決定了並購不容易被復制,桃子不容易被摘走,所以綜上,那些細分行業的龍頭進行目標明確的並購,成功率是很高的。最後第4點同樣重要,其實也是最基本的,目標企業是好公司,價格也合適。環球新材國際對韓國CQV的這筆交易,非常的符合所有的標准。

在全球範圍內,行業其實已經开啓了兼並整合的浪潮,公司志在成爲全球巨頭,上市融資後資金實力有了保障,在此番收購消化了CQV之後,我想後續的其他並購計劃也會很快提上議事日程,這也是十分值得期待的。

四,價值驅動與估價分析

環球國際新材在上市後股價表現差強人意,估值水平(市值僅60億港元,PE 28.5, PB 2.25)比起在A股上市的國內同行坤彩(市值近250億人民幣,PE 250+, PB 13+),簡直可以說是慘不忍睹。

這樣的事實只能有2種解釋:1,它顯而易見的低估了,2,它有顯而易見的問題。根據我的分析,基本可以排除2,再鑑於其雪球上只有幾百個關注者的事實,可以確定它是顯而易見的被低估了。或者更准確的說它不光是被低估,而是直接沒有被市場看到。不被市場發現也是很正常的,上市公司那么多,資本沒有義務雨露均沾,資本只追捧他們認爲最值得追捧的。

所以,顯而易見的被低估之後,在資本市場同樣會有2種可能的走向,那就是:1通過其表現被投資者認可,價值終會被市場發現,2,表現平庸,繼續被低估,永遠被低估。

投資就是窺見真相,押中概率。分歧才能帶來機會,有錯誤答案然後排除它,才能帶來超額收益。至少從已知信息來看,它幾乎很難持續被低估。

低估的原因之一是整個港股之前2年的全面受壓制,這一塊的估值修復在當下市場氛圍內隨時都會啓動。另外,有一件困擾資本市場許久的事情翻篇了,當市場恢復到一個更加正常的狀態,A股和H股聯動又會回歸正常。公司唯一對標的A股公司坤彩的股價表現如此強勁,兩者一比是如此格格不入,接下來會發生什么?是坤彩股價腰斬,還是環球國際新材股價翻倍,哪個概率更大一點呢?第三點,相比坤彩,環球國際新材的業務更聚焦,行業地位更明確,潛力和邏輯都更清晰,借助這次並購帶來的關注,資本市場一定會看到這家公司,它的估值很快會提升。而且,如果說坤彩有鈦白粉,那么環球國際新材有一個更給力的彩蛋本文完全未提,留給有心人自行挖掘吧~

先寫到這,歡迎大家拍磚和評論。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:珠光顏料龍頭-環球新材國際未來的價值跨越探究

地址:https://www.breakthing.com/post/43250.html