“特斯拉推出“Ownership Loyalty Offer”促銷活動 | 聯邦基金借貸飆升至 7 年來最高”

市場亮點

l 標准普爾 500 指數和納斯達克指數在大型科技公司財報公布前下跌後,亞洲股市幾乎沒有變化。 美國期貨小幅走高。 摩根士丹利建議投資者在香港股市周一下跌後逢低买入。 美國國債上漲,而美元、黃金和 WTI 幾乎沒有變化。

l 香港恆生指數开盤上漲 0.6% 至 22,192.35 點。 騰訊控股有限公司對指數漲幅貢獻最大,上漲 1.5%。 比亞迪漲幅最大,上漲 3.0%。 早盤,76只股票中有47只上漲,23只下跌; 4 個板塊中有 3 個板塊走高,其中商業和工業股領漲。

l 中國滬深 300 指數上漲 0.1%,上證綜合指數上漲 0.2%,恆生指數上漲 0.4%。 滬深300能源指數個股領漲,10個板塊中有6個板塊上漲。 滬深300指數287只個股中,150只下跌,137只上漲。 瀾起科技領跌,下跌 7.8%,韻達控股上漲 10%。

重要消息

l 聯邦基金借貸飆升至至少七年來的最高水平,表明美聯儲的緊縮政策正在給銀行體系的流動性帶來越來越大的壓力。 1 月 27 日每日借貸額從前一交易日的 1130 億美元增至 1200 億美元。

l 周一,美國一家上訴法院駁回了強生公司將其滑石粉產品的數萬起訴訟轉移到破產法庭的企圖。 該裁決標志着對一項有可能顛覆美國公司責任法的新興法律策略的首次重大否定。

l 三星電子周二公布了八年來最低的季度利潤,並表示持續的宏觀經濟不確定性將導致上半年艱難,盡管下半年需求可能开始復蘇。

l 耐克公司周一起訴 Lululemon,稱這家加拿大運動服裝公司的鞋類產品中至少有四項侵犯了其專利。

l 知情人士告訴路透社,摩根大通正與畢馬威合作改善這家美國銀行對其交易員的監管方式,因爲華爾街正在努力解決如何在證券交易繁榮時期發現潛在的不當行爲。

l 分析師表示,开雲集團(EPA:PRTP)新任命 Sabato De Sarno 重振其珍貴的 Gucci 品牌,他需要以新的方向激發熱度——這是一項微妙的任務,因爲高管們也強調了該品牌的永恆魅力。

l teslarati.com 今天報道稱,特斯拉現在爲購买新車提供額外 3000 美元的折扣或 3 年的免費超級充電獎勵。 但是,該汽車制造商要求車主以現有汽車進行交易才能獲得資格。 該促銷活動被稱爲“所有權忠誠度優惠”,這可能暗示特斯拉正試圖讓現有車主留在公司,而不是測試其他電動汽車選項。

l 作爲對特斯拉最近降價的回應,福特將其電動野馬 Mach-E 的價格下調了約 4,500 美元。

l 據說 Twitter 已經支付了 Elon Musk 用來將公司私有化的 125 億美元債務的第一筆利息。

l 輝瑞預計報告每股收益爲 1.07 美元,收入爲 24.6B 美元。 分析師將傾聽它對 COVID-19 疫苗和治療收入的看法,以及它對 2023 年的展望。

l 摩根大通策略師 Marko Kolanovic 周一告訴投資者,他們應該淡化今年迄今的漲勢,因爲衰退風險只是推遲了而不是減弱了。 Kolanovic 在他的報告中說:“下一輪走高的基本面確認可能不會到來,相反,市場可能會遇到收益、活動和資本支出疲軟的空穴。” “隨着利潤率壓縮和利潤收縮,上個季度的投資停滯和工作時間放緩使我們更接近於更早的業務支出中斷。”

l 中國比亞迪周一表示,預計其 2022 年淨利潤將是去年同期的五倍多。 公司表示,銷售業績實現強勁增長,盈利能力顯着提升,“有效緩解了上遊原材料價格上漲帶來的成本壓力”。

l 高盛對中國網絡遊戲行業 2023-24 年的國內增長持樂觀態度,並建議對騰訊、網易、心動和廈門 G-bits Network Technology 給予买入評級。

l 在期待已久的 Medicare 規則最終確定後,包括 Humana 和 UnitedHealth 在內的管理式醫療公司股價在盤後下跌。 Medicare 現在將在 10 年內向管理其計劃的私人保險公司尋求約 47 億美元的付款,這對該行業是一個打擊——盡管預計會發生法庭鬥爭。

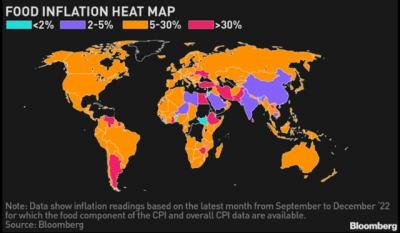

l 世界銀行表示,食品價格通脹仍在飆升,低收入和中等收入國家的人們受到的打擊尤其嚴重。 2022 年 9 月至 2022 年 12 月的最新月度數據顯示,全球幾乎所有經濟體的增長率都超過 5%,無論其收入水平如何。

分析師對蘋果、Meta 和亞馬遜的財報有何期待?

蘋果:

- 富國銀行分析師:“隨着年初至今股價上漲 12%(標准普爾上漲 6%)和消費者需求疲軟的跡象,我們近期對蘋果公司即將發布的 (2/2) F1Q23 收益持謹慎態度。 我們將 C2023 修訂版和息稅前利潤估計值下調至低於街價 ~5% / ~8%。”

- Jefferies 分析師:“我們預計 12 月的業績將符合或略微領先,而 3 月份的目標指引暗示趨勢遠高於市場預期。我們預計 12 月的 iPhone 銷量低於市場預期,但平均售價在組合的推動下遙遙領先。前瞻性指引將 鑑於 12 月 Q 的制造中斷,比 12 月的結果更受關注。我們重申我們的买入評級和 195 美元的 PT。”

META:

- 美國銀行分析師:“我們的渠道檢查和電子商務數據表明,22 年第四季度的廣告支出仍然疲軟,盡管 Meta 可能受益於季度內外匯和 Twitter 份額轉移。 第一季度的檢查表明客戶的支出不一(有的下降,有的上升),但 1H 數字廣告支出大幅放緩的下行風險似乎較小……我們現在與 Street 的收入一致,爲 270 億美元。”

- Jefferies 的分析師(將 PT 從 155 美元上調至 175 美元):“我們對第四季度的設置持樂觀態度,因爲 1) 好於預期的廣告檢查和減少的外匯逆風應該會導致增長 2) Street Q1 rev ests look 保守派已經假設同比下降 -3% 3) 23 財年支出指南的減少應該會導致 EPS 的積極修正。

亞馬遜:

- 美國銀行分析師:“我們現在預測 rev./GAAP 利潤爲 1469 億美元/30 億美元,而華爾街爲 1457 億美元/27 億美元。我們認爲對第一季度 AWS 趨勢的評論將是遵循 MSFT 的 Azure 指南的最大風險,但 MSFT 的 股票對 1Q 前景的反應平息了擔憂,AWS 的 1Q 比較容易。我們認爲零售業可以達到/超過謹慎的 4Q 指南,亞馬遜在美國的份額增加,盡管利潤率存在風險。

- 巴克萊分析師(將 PT 從之前的 140 美元下調至 130 美元):“我們看到 AMZN 股票的堅實背景......我們的 Barclaycard 數據表明總體趨勢比擔心的要好,因爲非汽車零售支出與 2021 年的水平相比仍然較高,消費者 利用促銷密集的環境購买家庭必需品。”

每日外匯和商品亮點

l 隨着當地市場結束爲期一周的假期重新开市,人民幣周一大幅上漲,而大多數其他亞洲貨幣因預期美聯儲會議和本周公布的一系列經濟數據而走強。

l 俄羅斯計劃下個月從其西部主要港口出口至少三年來最多的柴油,這是在不到一周的時間裏歐盟开始禁止幾乎所有燃料採購後,該國可能會如何表現的初體驗 . 從 2 月 5 日起,這個 27 國集團將开始近乎絕對禁止從俄羅斯進口所有燃料。 鑑於歐盟長期以來一直是俄羅斯的最大市場,這給俄羅斯的出口帶來了一些不確定性。 在期貨市場,油價連續第二天下跌,在全球原油需求不明朗的情況下,技術指標推動市場走向。 *T 價格:紐約商品交易所 3 月份交割的 WTI 原油價格下跌 2.2%,收於每桶 77.90 美元。

l 紐約和美國東海岸的大部分地區今年夏天可能會面臨汽油短缺,因爲歐盟對俄羅斯燃料的禁令可能會切斷備用供應。 季節性庫存已經處於大約十年來的最低水平,而煉油廠的冬季大修可能會進一步削減庫存。

文章來源:Goldhorse Capital Extramile

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【真灼財經】1月31日午間快報:分析師對本周大型科技公司的收益有何期待?

地址:https://www.breakthing.com/post/43446.html