5122億元,這是1月26日55家上市物業公司的總市值,與去年6月底破萬億元的市值相比,基本屬於“腰斬”,那時統計的上市物業公司只有46家。

從去年下半年开始,物業資本市場迅速降溫進入“寒冬”,萬科、龍湖卻在這個時候相繼宣布准備分拆旗下物業上市。

首先是萬科在去年11月宣布計劃分拆萬物雲赴港上市。隨後,龍湖毫無前兆地在1月7日公告宣布分拆龍湖智創生活上市,並在同日向香港聯交所遞交了招股書。從發布品牌到公开上市計劃再到遞交招股書,一系列操作在一天之內一氣呵成。

但隨着物業板塊浪潮的退去,物企上市很難再獲得以往“瘋狂”的估值。作爲老牌十強中僅剩的兩家未分拆物業上市的房企,萬科和龍湖爲什么會選擇在此時衝入資本市場?

2022年的物管行業是一個“滿漢全席”

在過去的一年中,物管市場跌宕起伏,並購規模創下歷史新高。據中指研究院數據,2021年物管行業並購交易金額約362.5億元,相比2020年大幅增長約243%。

尤其是地產行業受融資政策收緊影響,紛紛出售旗下物業公司,盤活現金流幫助地產公司過冬,其中不乏一些大宗並購交易。

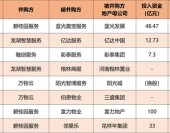

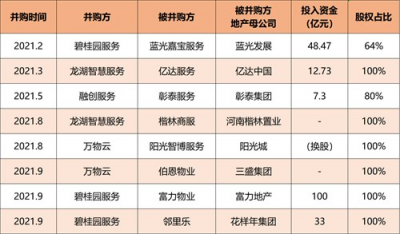

比如碧桂園服務分別斥資100 億元、54.32億元、33 億元收購富力物業、藍光嘉寶服務、鄰裏樂控股,成爲去年物管行業的“並購王”。

尚未上市的龍湖智慧服務(現已更名爲龍湖智創生活)和萬物雲也頻頻出手,積極跑馬圈地擴大規模。龍湖智慧服務先以12.73億元收購了億達服務,隨後又收購了楷林商服、美好幸福物業、九龍倉集團旗下中國內地部分物管企業100%股權等等。

而萬物雲除了收購了三盛集團旗下的伯恩物業之外,以換股的方式招攬了陽光城旗下物業公司陽光智博,用萬物雲新增發的4.8%股權換取了陽光智博100%股權。

2021年地產旗下物業公司主要並購案例

2022年物管行業的收並購市場將會更加火熱,諸多房企資金鏈緊張的局面仍在持續,優質物業標的將會持續釋放。目前市場上待價而沽的就有恆大物業、奧園健康、佳兆業美好等重量級商品。

恆大物業,一個巨量級的物業上市公司,去年年中報時的物業在管面積達4.5億,在所有物業上市公司中僅次於碧桂園服務。

自母公司陷入債務危機之後,就不斷傳出其要將恆大物業出售。隨後市場傳言市場傳言合生創展將收購恆大物業,甚至中國恆大、恆大物業及合生創展都已經接連停盤,但這筆交易因協議條件談不攏而告吹。

截止1月26日,恆大物業的市值約293億港元,位列物業上市公司第4位。但受母公司所累,市盈率卻只有8.8,而其他前十的物業上市公司市盈率大多超過30。

曾經在“萬寶之爭”時,恆大在其間穿針引线,幫助萬科在控制權上抵御了所謂的“野蠻人”。而如今萬科又能否通過物業上市收購成爲恆大的“白衣騎士”?

除了恆大物業之外,還有兩家物業上市公司在去年10月左右开始曝出出售消息,分別是奧園健康、佳兆業美好。這兩家都屬於中量級的上市物企,規模和市值都排在55家物業上市公司的中部位置。

這一道道超級大餐,在物企的規模擴張需求下,錯過就再難有了。更何況,受地產行業的關聯影響,還會有更多的中小型物業企業准備出售。不久前的1月21日華潤萬象生活官宣將收購中南服務全部股權,代價不高於22.6億元。2022年的物管行業,就像是“滿漢全席”等着被挑選。

萬物雲和龍湖智創生活在這個時間上市,或許也正是要借助資本抓住這個難得的擴張機會。

物業公司上市的“高估值密碼”

那么,萬物雲和龍湖智創生活上市能夠獲得多少估值?

筆者橫向對比了目前55家物業上市公司的數據並結合一些案例,試圖梳理其中的一些影響投資價值的關鍵因素,爲估值提供參考。

在市值方面,物業上市公司之間存在着巨大的鴻溝。第一梯隊目前只剩下1家達到千億級市值——碧桂園服務,除了2021年排行第一的關聯地產公司的加持之外,自身的一連串並購操作也讓它的在管面積規模穩居第一。

第二梯隊的百億級市值物企目前有11家,但華潤萬象生活即便不到千億,也與第三位的中海物業拉开了3倍多的差距,中間拉出了巨大的斷層。

華潤萬象生活的在管面積規模和關聯地產公司排名與後面的好幾家公司相比並不具備優勢,但極高的商管比例和央企背景,被認爲具有更高的溢價能力和抗風險性,這也使得其擁有超過70的市盈率,秒殺所有同行。

而其它10家物企的地產關聯公司也基本都是全國性房企且規模處於行業前列,享有天然的資源優勢。如果自身也足夠努力,整合些產業資源和科技融入其中的話,市值還能往上在挺一挺。比如金科服務不僅聯合微軟中國、中國電信、海康威視开發天啓大數據中心、集成雲車管、雲監控等平台,還與科技巨頭成立了虛擬生命感知、視頻感知、圖像引擎三大聯合實驗室,全是硬核科技。

第三梯隊大多是一些區域深耕型企業,比如河南的建業新生活、浙江的濱江服務、福建的建發物業、大灣區的時代鄰裏等等。他們的市場表現相對穩健,也可以說是不溫不火,受困於地產公司的發展,想要更進一步也比較難。

而第四梯隊就物業公司就更尷尬了,受限於規模劣勢,也沒有擴張版圖的資本,想要有所作爲,只能奮起創新。

總的來說,物管行業的價值評估主要看的就是誰的規模大、誰的服務業態更全面、誰的資源更豐富。現階段一個“好爸爸”(關聯地產公司)在其中起着決定性因素,如果有央企背景那就更穩了。其次就是創新能力和經營數據了。

這些,萬物雲和龍湖智創生活全都有。

萬科、龍湖爲物企打造了健壯的“體格”

萬科鬱亮曾經說過“沒有千億市值不會上市”、“等到萬科物業被認同爲一家城市服務商才上市”。從一定程度上來說,龍湖的態度也是類似的,希望上市之前打造一個健壯的體格。

現在,萬科、龍湖相繼准備上市,想必已經做好了充足的准備。

先來看已經遞交了招股書的龍湖智創生活。其接連收購美好幸福物業、億達服務、楷林商服、九龍倉集團旗下內地物管資產等物業公司,擴大規模,就是在爲上市鋪路。而龍湖帶給市場最大的想象是“物管+商管”的組合,與已經上市的華潤萬象生活有一定程度相似。

來自龍湖的數據顯示,截至2021年12月28日,龍湖智創生活向60個購物中心提供商業運營服務,合計管理面積0.058億。這個數字已經接近華潤萬象生活去年中報的65個購物中心、0.069億在管面積。

另外,根據招股書披露顯示,龍湖智創生活與128個購物中心項目訂立商業運營服務合約,總合約建築面積爲1220萬,在已开業的60家之外,余下68個購物中心預計將主要於2022年至2025年期間开業。

而從總體規模上來看,截至2021年12月28日,龍湖智創生活物業在管面積超2.5億,超過華潤萬象生活,上市估值絕不會低。

萬物雲,唯一一家還沒正式遞表的地產前十房企旗下物企,而它對標的物企無疑是碧桂園服務。

從經營數據看,碧桂園服務略勝一籌。2021年上半年,碧桂園服務實現營業收入115.6億元,同比增長約84.3%;萬物雲同期營收爲103.83億元。

從規模上來說,據中指研究院統計,完成對陽光智博、伯恩物業兩項收購後,萬物雲在管面積將達到約6.66億。而碧桂園服務收購藍光嘉寶服務、富力物業以及彩生活旗下核心資產,並表後在管面積將增至約8億,已經超過了萬物雲。

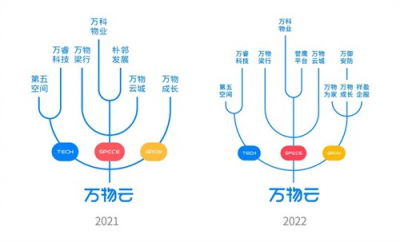

從目前來看,碧桂園在盈利和規模佔優勢,萬物雲在科技和概念上有故事,Space(空間)、Tech(科技)和Grow(成長)三大模塊給了市場很大的想象空間。

行業認爲,2022年新一輪的並購熱潮即將开啓,頭部物企的規模競賽將更加激烈。在此背景下,萬物雲和龍湖智創生活的上市又將獲得多少的估值?千億打底,您覺得呢?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:物業寒冬市值“腰斬”,萬科龍湖物企IPO估值幾何?

地址:https://www.breakthing.com/post/4351.html