一、宏觀經濟方面

1、 美國宏觀經濟數據

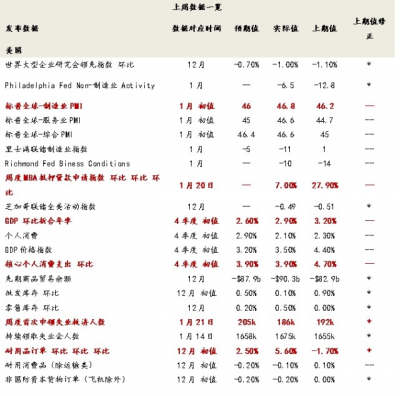

美國2022年4季度GDP超預期增長。美國2022年4季度GDP環比折年率初值2.9%,高於預期值2.6%,低於前值3.2%。高於預期的經濟數據主要受到消費(季環比增長1.4%)和庫存變化(季環比增長1.8%)分項的拉動,而固定資產投資(季環比下降1.2%,主要受住宅投資環比降低拖累)成爲美國2022年4季度GDP增速的拖累項。

通脹降溫推升美國消費者信心指數。2022年4季度美國PCE年化季環比初值2.1%,低於預期的2.9%,較前值下降0.2個百分點;核心PCE初值3.9%,較前值4.7%放緩,符合預期。經濟數據超預期增長疊加PCE通脹降溫,推升了美國消費者信心指數。美國1月密歇根大學消費者信心指數初值爲64.6,預期60.5,前值59.7,達到近9個月以來高點。

2、 海外經濟情況

歐元區23年1月PMI初值超預期突破榮枯线。歐元區1月PMI綜合指數初值超預期上升至50.2,爲22年6月以來首次進入擴張區間;制造業PMI初值48.5,低於預期值48.8,但自22年10月以來的持續回升顯示歐元區制造業活動萎縮幅度正在放緩;服務業PMI初值超預期升至50.7,自22年8月以來首次升破榮枯线。PMI的逐步回升加強了歐洲經濟“軟着陸”的可能,爲歐央行維持鷹派進一步提供空間。

德國IFO企業景氣指數有所改善。德國1月IFO企業景氣指數達到90.2,高於前值88.6,達到22年6月以來新高。隨着通脹壓力的緩和以及經濟預期的好轉,商業預期有所好轉,IFO企業景氣指數出現改善。然而,IFO企業景氣指數回升主要源於前期悲觀預期大幅降低,未來經濟發展仍面臨諸多挑战,德國政府發布的年度經濟報告預計德國今年經濟增長0.2%,勉強可以避免衰退。

英國1月綜合PMI初值達近兩年新低。英國1月綜合PMI初值爲47.8,低於前值49和預期值48.8;1月制造業PMI初值46.7,高於前值45.3和預期值45.5;1月服務業PMI初值48,低於前值49.9和預期值49.5。近期,由於勞動力短缺、通脹高企、利率攀升、出口受阻等多重因素,英國經濟增長前景黯淡,消費者信心走低,經濟活動有所降溫。

日本通脹再創新高。日本2022年12月CPI同比4%,高於前值3.8%,與市場預期一致;CPI環比0.2%,與前值持平;扣除新鮮食品後的核心CPI同比4%,高於前值3.7%,與預期一致,達到1981年以來峰值;扣除新鮮食品和能源的核心CPI同比3%,高於前值2.8%,但低於預期。拆分來看,食品分項貢獻最大,魚和海鮮價格環比大幅上升,而蔬菜價格回落。此外,由於冬季取暖需求引發國內用電高峰,電力和燃氣價格大幅攀升,能源分項顯著上行。

3、 海外央行動態

美聯儲部分官員傾向於加息繼續放緩。美國費城聯儲主席哈克重申傾向於FOMC未來每次加息25個基點至略微高於5%。美聯儲理事沃勒也表示,支持美聯儲下一次加息25個基點,並樂觀預計美國經濟可能會軟着陸。

多數官員認爲利率仍需保持高位。美聯儲副主席布雷納德認爲美國通脹仍然偏高,政策需要在一段時間內保持足夠的限制,以確保通脹回到2%。聖路易斯聯儲主席布拉德認爲美聯儲應當盡可能迅速地加息至5%以上,預計2023年年底將加息至5.25%-5.50%的區間。波士頓聯儲主席柯林斯也支持未來加息至5%以上。

美國財政部就債務上限問題採取特別措施。美國財長耶倫稱財政部1月19日开始動用債務上限特別措施,“暫停發債期”將從1月19日开始,一直持續到2023年6月5日。美國總統拜登表示將與衆議院議長麥卡錫討論聯邦政府的債務上限,以避免發生政府債務違約。

歐央行堅持鷹派立場。歐央行行長拉加德再度發表鷹派言論,稱仍需要大幅加息,只有當通脹回落至2%的目標時才算完成任務。此外,歐央行管委Vasle認爲當前通脹仍然很高,近幾個月受到服務價格上漲的影響越來越大,未來兩次會議各加息50基點是適當之舉。歐央行管委Simkus也表示,鑑於歐元區薪資壓力加重,應當繼續多次實施50個基點的加息。

日本收益率曲线控制政策暫時保持不變。1月18日,日本央行公布利率決議,維持貨幣政策不變,未調整收益率曲线控制政策。日央行行長黑田東彥在發布會上表示,日本經濟正處於新冠疫情恢復期,不認爲有必要進一步擴大收益率區間,收益率曲线控制可持續,必要時會毫不猶豫地加碼寬松。此外,黑田東彥也表示,不認爲當前增加債券購买有任何特殊風險。前日本央行理事前田榮二則認爲,日本央行可能在4月份新行長上任後的幾個月內开始逐步取消收益率曲线控制政策等特別措施,但仍可能會繼續實施貨幣寬松,以保持低利率。

加拿大加息25BP。加拿大央行將基准隔夜貸款利率上調25個基點至4.5%,並明確表態之後如果經濟發展情況與貨幣政策展望大體一致,則將維持利率不變;若有必要,也會進一步提高利率,以使通脹率回到2%的目標。

4、 疫情新況

BQ.1仍爲歐洲主要毒株。根據GISAID的最新數據,截至1月16日,歐洲仍以BQ.1毒株爲主。其中,西班牙感染佔比最高,爲81.0%,法國和意大利佔比也均超過70%,相比之下,英國和德國感染比例較低,不足50%。日本毒株分布中BA.5仍爲主導,而韓國則以BA.2.75爲主。

美國XBB.1.5感染比例持續攀升。美國CDC新冠檢測數據顯示,截至1月28日,奧密克戎變異株XBB.1.5的感染佔比已由上周的49.5%快速上升至61.3%,此前盛行的BQ.1與BQ.1.1的總比重進一步下降到了31.1%。

美國新增確診與死亡病例回落。截至1月27日,美國日均新增病例爲4.1萬例左右,較上周回落16.9%;而日均死亡病例則回升7.4%至534例。截至1月25日,美國新增住院人數較上周減少14.5%,回落至3.1萬人,且已連續三周下降。重症率仍接近於0。

美國醫療負擔仍處低位,其中因新冠導致的住院與ICU佔用率持續下降。截至1月29日,美國住院病牀佔用率升至77.8%,其中,與新冠相關的住院佔用率降至4.9%;美國ICU病牀佔用率小幅下降至75.4%,因新冠導致的ICU佔用率進一步降至5.6%。整體來看,與新冠相關的醫療負擔仍在低位。

歐洲疫情趨緩。截至1月27日,歐洲日均新增病例爲3.0萬例,較上一周下降8.3%。除德國和俄羅斯外,其他國家的新增病例較上周均有所下降。英國、意大利、西班牙和法國分別下降45.5%、26.5%、23.0%和9.2%,德國和俄羅斯則分別上升12.4%和17.2%。歐洲日均死亡病例較上一周下降19.5%至424例,各主要國家日均死亡病例均較上周有所回落。

東南亞疫情持續好轉。截至1月27日,東南亞主要國家新增確診病例均呈下降態勢。其中,泰國、馬來西亞、菲律賓、印尼以及越南新增確診病例分別較上周下降35.3%、33.5%、33.0%、25.6%以及64.2%。從日均死亡病例數來看,東南亞主要國家死亡情況也均有所下降。

5、 本周關注要點

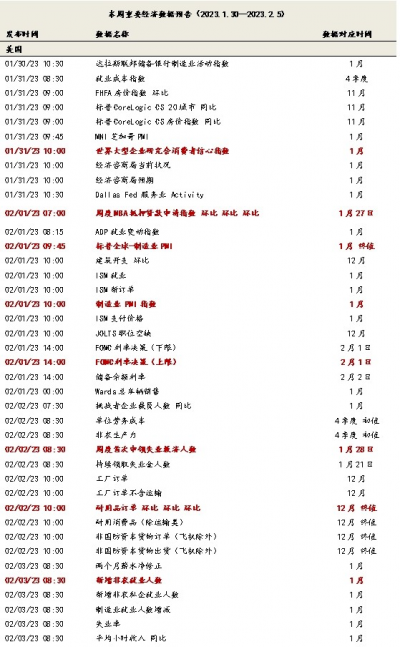

本周重要經濟數據預告(2023.1.30—2023.2.5)

二、主要指數相關情況

1、 一周指數表現

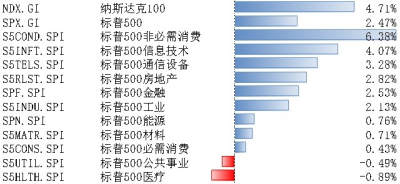

上周,納斯達克100指數整周上漲4.71%。標普500指數整周上漲2.47%,其覆蓋的11個行業板塊有9個行業板塊上漲。其中,非必需消費領漲6.38%,而醫療領跌-0.89%。

2、 配置建議

美股:美國經濟仍有韌性,2022年4季度GDP不變價環比折年率爲2.9%,好於市場預期;且剔除基數效應後,美國2022年實際GDP增速仍較2021年有所回升。關於美國債務方面,美國再次觸及債務上限,政府收入敞口較高的股票往往更加敏感。標普500指數的有效稅率在2020年明顯觸底,隨着包括15%最低稅率和1%回購稅在內的改革生效,今年的稅收阻力可能會增加。目前來看,美股盈利仍然有下調空間,需要繼續關注衰退的時點及程度。

全球市場:股票繼續流入,債券繼續流入,貨幣市場轉爲流出;美股轉爲流入,發達歐洲繼續流入,新興市場繼續流入。

跨資產:全球股票繼續流入,債券繼續流入,貨幣市場轉爲流出。本周全球股票型基金繼續流入139.35億美元(vs. 上周流入75.44億美元);債券基金繼續流入122.02億美元(vs. 上周流入143.84億美元);貨幣基金轉爲流出23.02億美元(vs. 上周流入7.63億美元)。

跨市場:美股轉爲流入,發達歐洲繼續流入,日本轉爲流出,新興市場繼續流入。美股本周轉爲流入15.00億美元(vs. 上周流出46.22億美元),發達歐洲流入47.23億美元(vs. 上周流入9.97億美元),日本股市轉爲流出8.30億美元(vs. 上周流入2.38億美元),新興市場繼續流入78.50億美元(vs. 上周流入100.17億美元)。

美國內部,美股ETF基金流出1.20億美元(vs. 上周流出48.02億美元);美國高收益債流出14.05億美元(上周流入13.14億美元)。

風險提示:投資有風險,投資需謹慎。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證本基金一定盈利,也不保證最低收益。本基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對本基金業績表現的保證。【基金管理人/基金銷售機構】提醒您基金投資的“买者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由您自行負擔。基金管理人、基金托管人、基金銷售機構及相關機構不對基金投資收益做出任何承諾或保證。

您在做出投資決策之前,請仔細閱讀基金合同、基金招募說明書和基金產品資料概要等產品法律文件和風險揭示書,充分認識本基金的風險收益特徵和產品特性,認真考慮本基金存在的各項風險因素,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策。

特有風險提示:如果您購买的產品投資於境外證券,除了需要承擔與境內證券投資基金類似的市場波動風險等一般投資風險之外,本基金還面臨匯率風險等境外證券市場投資所面臨的特別投資風險。

@天天精華君 @問答君

#基金經理觀點#

$博時標普500ETF聯接C(OTCFUND006075)$

$博時恆生高股息率ETF發起式聯接C(OTCFUND014520)$

$博時納斯達克100指數發起(QDII)A(OTCFUND016055)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股動態 l 美國2022年4季度GDP超預期增長

地址:https://www.breakthing.com/post/43556.html