注:舊文重發

回顧一下騰訊的業務板塊,主要就是增值服務、網絡廣告和金融科技及企業服務,其中:

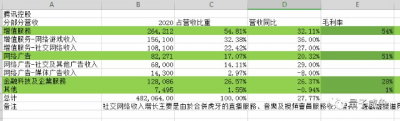

增值服務:網絡遊戲收入(20年營收佔比32.38%)+社交網絡收入(20年營收佔比22.42%)

網絡廣告:社交廣告(20年營收佔比14.11%)+媒體廣告(20年營收佔比2.97%)

金融科技及企業服務:20年營收佔比26.57%

可以看到2020年騰訊金融科技和企業服務佔騰訊營收的26.57%左右,並且在2021年騰訊遊戲和廣告業務增長疲軟的情況下,金融科技和企業服務的增速最亮眼。

關於騰訊控股的優質股權系列文章,這裏重申一下:

1.寫個股分析主要是爲了記錄自己的投資,加深對公司的理解,並非推薦买入,本人只是一個普通小散,文章觀點不一定正確,投資水平也很一般,請保持獨立思考,投資有風險,文章觀點僅作交流探討之用,不構成任何投資建議;

2.因爲騰訊控股是大白馬,知名度很高,網絡上分析文章很多,所以我只能簡單記錄下自己粗淺的認識,有錯誤的地方請多見諒;

3.因爲我發現大家還是比較喜歡簡短些的文章,所以騰訊的系列文章會分成好多篇簡短的文章來寫;

金融科技市場分析:

騰訊金融科技業務收入的主要組成:

1.支付業務收入(包括商業支付業務手續費、零錢提現業務手續費)

2.備付金產生的利息收入

3.基金代銷收入

4.微粒貸導流收入分成

支付業務收入分析(微信支付保持10%+增速):

零錢提現業務手續費對於騰訊來說不是主要收入來源,也不是未來的收入增長點,設置零錢提現手續費的主要目的是把微信中受到的紅包、零錢之類的資金沉澱在微信支付生態中,完成微信支付的生態閉環。

對於支付業務手續費:

騰訊支付業務收入=第三方移動支付市場規模(2020年爲 249.2萬億元)*微信支付市場份額(38.8%)*商業支付佔比(45%)*實際費率(0.2%)計 算,估算2020年騰訊商業支付業務手續費收入約870億元,約佔騰訊金融科技收入的85%,是騰訊金融科技收入的大頭

第三方移動支付市場復合增速12%:

2020年第三方移動支付交易規模爲249萬億, 因受疫情影響增速在10%, 預計到2025年該規模在456萬億左右,第三方移動支付市場復合增速12%,第三方移動支付因社交紅包轉账而獲得爆發性增長, 因线下二維碼支付進入线下驅動的新軌道,伴隨着規模的快速增長,第三方移動支付滲透率逐步提升。第三方支付市場小額支付特點逐步顯現,2020 年相比 2019 年,500-1000元單次支付金額佔比顯著下降, 100 元以下單次支付金額佔比顯著提升,成爲佔比最大的單次支付金額區間。如果光看交易筆數的話,微信支付已經是第一了,2020年微信支付日均交易筆數高達 15.60 億筆,約爲支付寶(7 億筆)的 2.2倍, 同時保持着逐年增長的態勢,17-20 年復合增長率是13%

微信支付在國內是老二的位置,市場份額大約38%:

微信支付未來的增長動力:

1.支付場景滲透率提升:

隨着互聯互通的政策逐步落地,阿裏系應用接入微信支付,爲騰訊帶來一定收入增量,我個人感覺微信支付比支付寶要“輕”的多,阿裏系的APP總是感覺很重,打开APP要半天,個人感覺還是微信支付比較好用

2.微信小程序的快速增長:

2021Q3:活躍小程序的數量同比增長超過40%

2021Q2:小程序產生的交易額同比增長超過100%

2021年底:小程序的日活躍用戶數將達到4.5億, 小程序年活躍數量增長41%,支付交易小程序數量增長28%

小程序的快速增長可以帶動微信支付的份額提升

3.未來視頻號變現時的滲透:

目前視頻號還是以豐富內容生態爲主要任務,未來等到DAU超過抖音站穩腳跟後,必然會开始變現進程,比如電商直播或者商戶小程序接入,都是微信支付未來潛在的增量支付場景

備付金產生的利息收入:

與微信支付相關的備付金主要爲“零錢”,設置了提現手續費後,人們一般不會輕易把微信裏面的錢提取出來,提現還要手續費,這樣就可以在微信零錢裏面沉澱資金

2017 年 1 月,央行要求支付機構將客戶備付金進行集中存管, 比例由 2017 年 4 月的 20%逐步提升至 2019 年 1月的 100% 2019 年 1 月,集中存管的備付金余額達到了 1.3 萬億元, 此後持續緩慢上漲,2021 年 3 月達到 1.78 萬億元

微信支付在第三方移動支付中份額爲38%,假設全市場的第三方支付產品余額支付比例相同, 我們可以大概算出2021年3月微信支付備付金大約是6764億

央行將第三方支付機構的備付金以 0.35%的年利率按季結息, 從中計提 10%作爲非銀行支付行業保障基金, 第三方支付機構可以按季度收到 90%的利息分成,微信支付的備付金產生的利息收入每年約21億,對於騰訊的體量來說非常少,不是金融科技的收入重點

基金代銷收入:

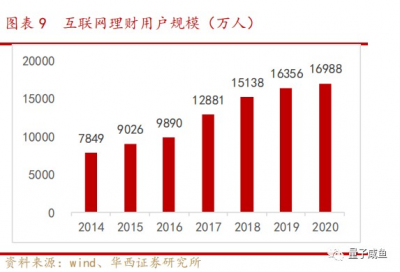

互聯網理財用戶保持個位數增長,2020年互聯網理財用戶大約1.7億,未來大概率保持個位數增長:

注:圖片內容來自華西證券

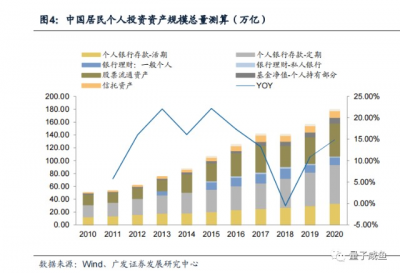

未來中國居民個人投資資產預計保持6%+的增速:

居民財富管理向金融資產轉移及內部結構優化,我國居民的財富結構中,房地產佔比較高,即使是金融和貨幣資產方面,個人儲蓄也是佔大頭,目前金融投資資產規模在不斷的增加,未來中國居民個人投資資產預計保持6%+的增速

注:圖片內容來自廣發證券

第三方基金代銷行業市場競爭格局:

算上銀行渠道和券商的話,股票和混合型基金代銷中,騰訊(騰安基金)代銷規模排名17位,在互聯網公司中排名第3,騰安基金2021Q3代銷規模以883億落後於螞蟻的6810億和天天基金的4841億

第三方代銷公司收入由手續費、尾隨傭金、銷售服務費三部分構成。

其中手續費爲一次性收入,具體可分爲申購費與贖回費,基金代銷公司與基金公司可以協商申購費與贖回費的分成比例, 若申購費全額歸代銷公司,代銷公司可以自行決定這一部分的折扣,目前主流代銷平台都是申購費1折,也即約0.1%的費率,幾乎是不貢獻收入的。基金管理費根據購买對象不同, 代銷公司可以對個人投資者購买的份額所產生的管理費進行最多 50%的分成, 機構投資者購买的份額所產生的管理費進行最多 30%的分成,對於基金管理費的分成是代銷平台的主要收入,另外還有智能投顧的的服務費。

目前騰安基金的代銷基金份額還是比較小,尤其是在非貨基領域,未來市場份額還有較大提升空間。

微粒貸導流收入分成:

2014 年 12 月,微衆銀行獲得由深圳銀監局頒發的金融許可證, 成爲國內首家开業的民營銀行,騰訊出資 30%。微衆銀行主要利潤來自於其消費貸產品微粒貸,爲個人提供上限 20 萬人民幣的授信額度,目前微粒貸產品只採用邀請制。微衆銀行核心支柱產品“微粒貸”依靠微信支付與移動 QQ 錢包爲其提供入口,是微衆銀行針對個人長尾用戶开發的消費貸產品,“大專及以下學歷”、 “從事非白領服務業”、“單筆借款成本支出低於 100 元”的客戶佔比均超 70%, 近 20%客戶爲首次獲得銀行授信。騰訊通過對微粒貸的導流,可以獲得分成,根據券商的測算,這部分導流收入大約是50億左右

金融科技對騰訊投資端的隱憂:

整體騰訊的金融科技業務能夠保持10%+的增速,管理層也表示目前規模增速不是最重要的,最關鍵的合規,《金融控股公司監督管理試行辦法》的第九條規定:

(四)非金融企業應當財務狀況良好。成爲主要股東的,應當最近兩個會計年度連續盈利。成爲控股股東或實際控制人的,應當最近三個會計年度連續盈利, 年終分配後淨資產達到總資產的40%(母公司財務報表口徑), 權益性投資余額不超過淨資產的40%(合並財務報表口徑)

也就是說騰訊作爲新成立的金融控股公司的主要股東或者實際控制人,那么騰訊本身的權益類投資余額就會受到淨資產的規模限制,雖然說隨着騰訊主營業務的增長,企業的淨資產也會增長,但是對於騰訊來說,對外投資已經成爲主業的一部分,不過未來具體如何實施以及對騰訊投資端的影響有多大,還要邊走邊看。

免責聲明:本文僅是個人投資過程中的思考和階段性梳理,本人只是一個普通小散,文章觀點不一定正確,投資水平也很一般,請保持獨立思考,市場有風險,投資需謹慎,文章觀點僅作交流之用,不構成任何投資建議,讀者朋友請勿據此操作,切記切記!

$騰訊控股(HK|00700)$$美團-W(HK|03690)$$京東集團-SW(HK|09618)$

#盤中突然走弱,發生了什么?##四川生育登記取消結婚限制##3000點左右是堅實的底部#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:優質股權系列:騰訊控股(4)--金融科技篇

地址:https://www.breakthing.com/post/43797.html