文|恆心

來源|博望財經

一個不爭的事實擺在面前,當代年輕人越來越重視脫發問題。

隨着年輕消費者工作、生活壓力逐漸增大,對於防脫發商品的需求量也在持續增加,“防脫”成爲多數年輕人的“頭等大事”。根據國家衛健委數據顯示,2021年我國超2.5億人正飽受脫發的困擾,30歲以下佔比更是高達近70%,並預計到2026年將增至3.43億元,患病率將達到24.2%。這也就意味着,未來你身邊每5個人中就有1人脫發。

隨着市場不斷擴容,植發價格也水漲船高。據了解,目前植發行業一般按照毛囊數量進行收費,而一個毛囊單位大概是在7~10元,平均每個患者植入毛囊的數量在2000根以上。粗略估算,每名患者的平均植發費用至少在1.4萬元以上。

如此富有“錢”景的植發賽道,也引來資本的青睞,頭部植發企業更是掀起資本化熱潮。繼2021年底植發龍頭雍禾醫療(2279HK)成功登陸港交所一年後,大麥植發醫療(深圳)集團股份有限公司(“大麥植發”)也赴港IPO,中信建投國際爲獨家保薦人。

資料來源:大麥植發招股說明書。

但值得關注的是,雖然植發處於黃金賽道,但“植發第一股”雍禾醫療過得並不好。據2022年上半年財報數據顯示,雍禾醫療營收同比下降28.98%至7.48億元,淨利潤更是同比大幅下降56.41%至1762.9萬元,上市首個半年報就如此不慘烈。

沒有什么能比亮眼的業績表現更能打動投資者。受此影響,雍禾醫療股價由剛上市時發行價15.80港元/股跌至發稿前的9.83港元/股,短短一年股價暴跌38%,市值“蒸發”超32億港元,目前市值51億港元。

資料來源:百度股市通

在雍禾醫療營收、利潤雙降、股價暴跌开始尋求改革之際,大麥植也开始遞交招股說明書,背後的原因究竟幾何?是爲了搶佔市場,還是真缺錢了?

01

身爲植發龍頭,市場競爭加劇不容忽視

據公开資料顯示,大麥植發成立於2015年11月,是中國在中高端毛發診療服務行業中的領先醫療集團,也是行業內首家提供微針植發的醫療集團,結合問診、診斷、微針植發、固發和養發等手段,爲患者提供全周期的毛發診療服務。

毫無疑問,大麥植發所處的植發賽道正處於黃金發展期。

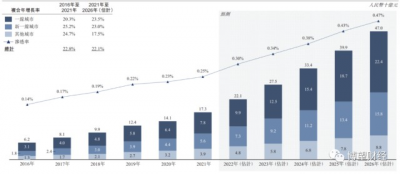

受益於中國人均可支配收入的增長、植發技術的發展,植發服務市場規模迅速增長,從2016年的62億元增長至2021年的173億元,復合年增長率爲22.8%,預計將按復合年增長率22.1%增長,到2026年將達到470億元。此外,我國植發服務的市場滲透率也由2016年的0.14%上升至2021年的0.25%,並預計於2026年將進一步達到0.47%。

資料來源:大麥植發招股說明書。

還有一個有趣的現象,未來植發服務市場將向一线及新一线城市以外的城市滲透。

目前大多數接受植發服務的脫發患者來自一线及新一线城市,而其他城市的客戶服務不足,主要是由於這些地方的客戶教育嚴重不足。未來隨着客戶教育的改善,脫發患者對脫發治療的植發服務的需求將會受到推動。此外,全國性民營植發醫療集團已开始向更廣闊的市場擴張,以產生更多收入。

截至2021年底,我國有超過100家毛發診療服務供應商,包括民營植發機構、美容機構、公立醫院。根據灼識咨詢報告數據顯示,按2021年的收入計,中國毛發診療服務市場的四大市場參與者佔總市場份額的23.4%。

其中,按一线城市的收入計,大麥植發是中國提供毛發診療服務的最大醫療集團,市場份額爲5.2%;按2021年收入計,大麥植發在一线城市中國植發服務市場中同樣是最大的醫療集團。2021年,大麥植發年交易價值超過5萬元的大客戶佔總患者的比例爲8%,在中國毛發診療服務市場排名第一。

資料來源:大麥植發招股說明書。

但無法否認的是,隨着越來越多的中小型民營植發機構進入市場,加劇了市場競爭,2019年至2021年的植發服務方面,領先民營植發機構的每名付費患者的平均交易額普遍出現下降。

02

警鐘響起,營收、利潤雙降

正是抓住了大衆對“顏值“的追求,大麥植發賺的盆滿鉢滿。

據招股說明書顯示,2019年至2021年大麥植發分別實現營業收入7.47億元、7.64億元和10.21億元,其中手術植發是其支柱業務,對總收入的貢獻率分別高達79%以上。

的確,大麥植發的“祕密武器”就在於微針技術,是手術植發最核心的動力源。據悉,大麥植發的微針植發主要採用種植筆種植,種植孔比傳統植發小三分之一,縮小了創口,減輕了患者的疼痛,使患者在術後24小時便可以洗頭,也可以帶來更自然的植發效果。

但轉折發生在2022年,前7個月大麥植發實現營收4.69億元,較上年同期下降近20%,其中手術植發營收僅爲3.59億元。

對此,大麥植發解釋稱,“主要是受疫情影響,醫療機構受到暫停運營限制,就診人數減少”。數據是最好的證明。2020年至2022年前7個月,大麥植發分別成立了10家、4家和1家新的醫療機構,擴張速度正在以肉眼可見的速度放緩。新增門店數量的減少,限制了大麥植發的發展,單靠“一條腿”走路的大麥植發終究迎來的發展瓶頸。

好在大麥植發知道“根”在哪,也試圖採取補救措施,想要借助資本力量加快布局。

據招股說明書顯示,大麥植發此次IPO募集資金將分別用於拓展運營網絡,升級服務機構;物色战略投資及收購;推進醫療服務數字化轉型,通過智慧醫療解決方案提供全周期的毛發健康管理;招聘擅長信息技術以及硬件及軟件开發的人才以开發及升級運作系統;剩余資金用作營運資金及一般公司用途。

除了營收下滑,大麥植發的盈利能力也在走下坡路。

2019年至2021年,大麥植發毛利率分別爲79.8%、75.9%、70.9%,2022年前7個月更是直接下滑至62.9%,背後的主要原因在於患者植發面積的減少,最終導致交易額不斷走低。

雖然大麥植發抓住了年輕群體的“需求”,开發了毛利率相對較低的養發與固發服務,並將其作爲植發的聯合療法,但可惜的是,從一定程度來說導致了大麥植發的平均毛囊移植量逐年下滑。據悉,同期大麥植發每位患者的平均毛囊移植量分別約2850根、2650根、2460根和2350根。

03

態度不正,煩惱不斷

事實上,大麥植發的煩惱遠不至此。

通過查詢網上投訴平台相關信息,有關大麥植發虛報手術成功率、臨時更換手術人員、欺騙消費者等等問題屢見不鮮。據招股說明書顯示,大麥植發的患者轉介率(指同一時期內通過轉介紹成交的客戶佔總所有成交客戶的比例,是衡量一家企業營銷成功與否的基本標准)約20.2%,退款率約0.14%,均高於行業平均水平。對於這兩組數據,我們也應理性看待。

但出現問題之後,大麥植發不是想方設法的去改正,也沒有給消費者一個妥善的解決辦法,而是絞盡腦汁想着將相關信息壓下。另據媒體報道,大麥植發甚至爲保全聲譽,誘導消費者籤署保密協議,承諾不得對媒體曝光等。

另外,大麥植發還因“退貨不退款”“亂收費”、“虛假宣傳”等被投訴。

打开黑貓投訴平台,通過檢索“大麥植發”關鍵詞,不久前一位消費者投訴稱,“去年六月份在微信小程序愛逛上面买了一份北京大麥微針的優惠券,一直沒時間用去年年底退了,小程序上面顯示了退款成功,但退款一直沒到账,問了商家客服說是時間久遠退款不能通過小程序原路返回。然後我找商家客服,說是幫我處理申請退款,等了大半個月了也還沒一點處理結果,一問就是在處理中。”

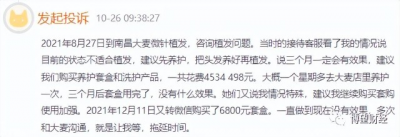

此前,還有消費者投訴稱,“2021年8月27日到南昌大麥微針植發,咨詢植發問題。當時的接待客服看了我的情況說目前的狀態不適合植發,建議先養護,把頭發養好再植發。說三個月一定會有效果,建議我們購买養護套盒和洗護產品,一共花費4534498元。大概一個星期多去大麥店裏養護一次,三個月後套盒用完了,沒有什么效果。她們又說我情況特殊,建議我繼續購买套購使用加強。2021年12月11日又轉微信購买了6800元套盒。一直做到現在沒有效果,多次和大麥溝通,就是讓我等,拖延時間。”

資料來源:黑貓投訴平台。

盛、新生植發等頭部企業也在積極籌備IPO,“植發第二股”終究花落誰家仍有待觀察,博望財經將持續關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大麥植發二度衝刺港交所,植發生意真的“靠譜”嗎?

地址:https://www.breakthing.com/post/43800.html