歷史總是驚人的相似。

2013年,哈弗品牌獨立出來,與長城品牌並行運營,當時推出兩年的哈弗H6正賣得火熱,推動SUV這個細分品類在中國快速成長,中國自主品牌也借SUV开始攻佔被合資品牌佔領的市場。

時移勢易。十年後的2023年,中國國產品牌崛起,尤其是在新能源這一領域保持絕對優勢,不過,特斯拉的頻頻降價以及更多新品牌的湧現,經濟與消費增速的放緩,讓曾佔得優勢的新勢力們壓力倍增,他們不得不站在迎战的關口。

這一次,代表出战的人之中還有“老面孔”。

1月30日,春節剛過,一則消息震驚汽車圈:小鵬汽車在官網宣布,王鳳英女士正式加入小鵬汽車,出任總裁一職,全面負責公司的產品規劃、產品矩陣以及銷售體系,並向小鵬汽車董事長、CEO何小鵬匯報。

王鳳英何許人?她曾是長城汽車的二把手,在汽車圈有“汽車鐵娘子”之稱,擅長定位和營銷,目前長城汽車主要品牌哈弗、歐拉等均由她一手打造。

小鵬汽車與王鳳英的組合,昭示着當下中國新能源汽車產業面臨的兩大“真相”:新能源是現在和未來,新老汽車人都想往裏扎;兩年前還風光無限的新勢力們,如今處境已大不如前,急需向內向外尋找更多動力源。

當然,這些“真相”在過去一年的汽車市場也有體現,如果說2020年是新勢力們騰飛的一年,2021年是“收獲”的一年,那么2022年就是新勢力們歷劫的一年。

這一年,他們“事故”頻發,測試事故、試駕事故、產品事故屢見不鮮;這一年,他們增長放緩,在中國新能源市場近100%增長的同時,“蔚小理”的增速在30%-50%,離實現2022年銷量目標相去甚遠。

如果站在未來,回望2022,這或許是新舊轉換的一年。在增長迅猛、背景雄厚的後來者面前,“蔚小理”不再是更新的一方,但他們必須更新。不管是調整組織架構,引入行業“老人”,還是今年开年的再降價,以小鵬汽車爲代表的“蔚小理”們都明白這一道理。

春天與秋天

“三個苦逼,在憶苦思甜。”2020年6月,小鵬汽車CEO何小鵬在朋友圈分享了一張與李斌、李想在一張沙發上並排而坐的合照。

彼時,“蔚小理”們的確“甜”着,上市、高市值以及銷售起量,成爲主旋律。2021年2月,理想甚至在內部信中提出要在2025年成爲中國銷量第一的智能電動車企業,並定下了20%市場份額、160萬輛的銷售目標。

本以爲一切向好,令人沒想到是:不到兩年時間,風變了。2022年三季度財報電話會議上,何小鵬一句“應該考慮如何在逆境中逆風飛翔”,給包括小鵬汽車在內的新能源以告誡。

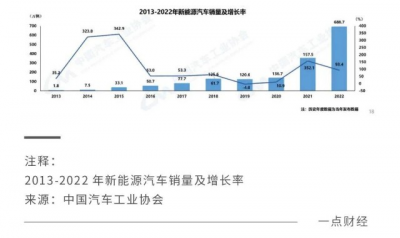

相比新勢力提出的“逆風飛”,新能源汽車市場卻是另一番景象。來自中國汽車工業協會的數據顯示,2022年,新能源汽車產銷分別完成705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%,市場佔有率從2021年的20%左右提升至超過30%。

新能源的“春天”還在,“蔚小理”們卻入秋了。

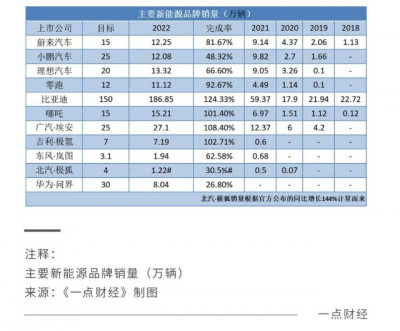

據《一點財經》統計,2022年“蔚小理”的銷量分別達到了12.25萬、12.08萬、13.32萬輛,同比增長在30%-50%左右,與整個行業近100%的漲幅相比,顯得有些不夠看。

哪怕對“蔚小理”自己來說,這些銷量也是不夠的。定下2022年15萬目標的蔚來汽車完成了81.67%;小鵬汽車25萬目標銷量僅完成了48.32%;理想汽車的20萬目標銷量則完成了66.6%。

對於2022年,“蔚小理”們寄望頗多。曾經,“蔚小理”們奉行互聯網思維、以特斯拉爲模版,將“10萬輛”作爲自己的生死門檻,就在2021年,它們跨過門檻,正意氣風發地走向20萬、30萬,一如特斯拉那樣。

但趟過“10萬”,呈現在“蔚小理”面前的是更嚴峻的現實。對他們來說,2022年可謂是歷劫的一年,在銷量不達預期外,各有各的檻兒,蔚來測試車發生事故,理想L9試駕事故頻出,小鵬G9發布失誤……

在傳統汽車領域,一時的失誤、失意沒什么,但對於亟需在競爭激烈的新能源市場中保持領先優勢的“蔚小理”來說,這些“檻”顯得大一些。

理想汽車總裁沈亞楠曾經總結說,傳統車企間的競爭是計分制,不淘汰選手,這一代賣得不好,做好產品還有機會扳回來,而新能源間的競爭更像智能手機,是淘汰賽,每一次都要出盡全力,一次掉隊就可能出局了。

慶幸的是,歷劫的“蔚小理”們此時還沒有完全出局,仍有反擊之力。只是,留給他們的時間不多了。

原本“蔚小理”三家領銜的新能源市場,正在悄然改變。有數據顯示,2022年上半年“蔚小理”三家的合計市場佔有率爲8%,遠遠低於2021年和2020年同期的10.2%、9.3%。

“我們好的時候沒有想象的好,壞的時候沒有想象的壞。”何小鵬認爲小鵬汽車有兩個低谷,一個是2019年融資不順時,一個就是銷量不及預期的現在。實際上,手牽手的“蔚小理”都身處低谷之中,原因有偶然,也有必然。

偶然的是頻發的事故,必然的是進一步市場攻堅的艱難,新老競爭者的存在,下不來的成本、上不去的盈利。

難搶的份額

大街上來來往往的綠牌車,以及越來越無望的新能源車牌,見證着中國新能源汽車是真的熱起來了。來自中國汽車工業協會的數據顯示,2022年新能源汽車93.4%的增長率,是過去十年中的第四高,而第一二高的基數不到10萬輛。

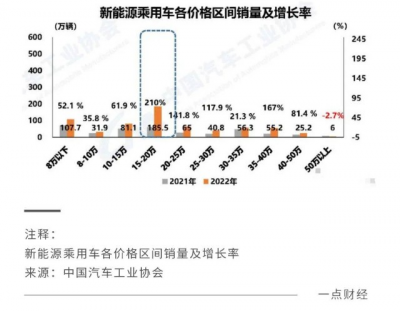

具體來看,去年一年新能源汽車的漲幅主要由15-30萬價格區間貢獻,中國汽車工業協會的數據顯示,15-20萬區間銷量增長了210%,20-25萬區間增長了141.8%,25-30萬增長了117.9%。同時,35萬-50萬價格區間也表現除了不錯的增長。

而15-50萬,正是“蔚小理”們的主要競爭區間,其中蔚來主要價格區間在45-65萬,理想主要區間在30-50萬,小鵬跨度較大,在15-40萬價格區間。

可以說,“蔚小理”當前佔據的主要是30-50萬元市場,他們要想增長,就要直面與BBA的競爭,並將原來被BBA佔據的市場份額搶到自己手中。

從2022年的表現來看,“蔚小理”的“搶市場”行動進行得並不那么順利,根據中國汽車工業協會的數據測算,去年30-50萬市場增速也在90%左右,而“蔚小理”中增速最高的理想汽車,2022年的增速也不到50%。

與沒有搶到理想市場相比,更致命的是30萬以上市場的容量本身是有限的。來自乘聯會的數據顯示,以2022年12月的銷量來看,30萬以上市場的份額爲12%,月規模在26萬輛,其中又以SUV爲主,月規模在16萬輛。

在30萬以上SUV中,大多數市場份額被特斯拉和BBA佔據,據有關媒體報道,這一比例爲70%左右,“蔚小理”和其他有志高端市場的新勢力們要搶佔的是剩下的30%,也就是每月大概5萬輛。

換算下來,每年30萬以上市場留給他們的空間是60萬輛,而目前盯着這一市場的就有“蔚小理”、問界、極氪等品牌,按照他們給出的2022年目標銷量數據來看,年60萬的規模顯然不夠分。

要想繼續快速增長,他們只有一條路可走,那就是價格下探或繼續堅持中端路线。事實上,理想也計劃2023年推出一款基於純電平台、尺寸較小、更專注性能的車型,或許是其價格下探的开始;小鵬近日的降價中,不僅包含了P5,還將G3i的起售價探到了15萬元以下。

不過,價格下探或走中端又會遇到另一重問題:一,直面更多競爭對手;二,增加盈利難度。

繼2022年不達預期的增長後,2023年之後,新勢力們還將面對更嚴峻的局面——新能源補貼的退坡、經濟增速的放緩、居民消費積極性的減弱,讓新能源汽車的增長承壓。

銷量優先還是堅持自我,對當下的新勢力們來說,到了選擇的關口!

後來者的挑战

中國新能源的發展有三波小浪潮。

據《一點財經》觀察,第一波是2010年政策影響下的起步,但真正入局的車企寥寥,看好電車的比亞迪以新能源巴士耕耘B端,蔚來(2014)、理想(2015)、小鵬(2014)剛剛成立。

第二波是2015年後,資本助推下的蓬勃發展,更多創業者紛紛入局,北汽等傳統車企也加入進來。此時,“蔚小理”們聲勢已顯,也在接下來的新能源競爭中佔得先機,2018年蔚來ES8、小鵬G3交付時,廣汽埃安、嵐圖、哪吒汽車不過剛剛成立。

自2020年开始,市場助推下,新能源汽車行業蓬勃增長,迎來第三波小浪潮。此時新舊勢力交織、“百家爭鳴”:“蔚小理”們站住腳,相繼實現年銷10萬輛,理想、小鵬也相繼上市,同時,上一波入局的傳統車企、創業者們也开始發力,當然還有人在加速進入。

因此,對於“蔚小理”們來說,這是他們辛勤耕耘後的“結果期”,也是被其他競爭者超越的“危險期”,從2022年來看,這一勢頭格外明顯。與沒有完成銷量目標的“蔚小理”相比,同樣定位高端市場的極氪實現了超預期增長。

在“蔚小理”沒有實現銷量目標的同時,那些後來者們表現卻相當強勁。原本處於第二梯隊的哪吒、零跑,有傳統車企背景的埃安、極氪、比亞迪等快速增長,來自乘聯會的數據顯示,哪吒、零跑、廣汽埃安、東風嵐圖、比亞迪新能源均實現了100%以上的增長。

更重要的是,這些後來者們背景深厚,也有“蔚小理”的經驗和教訓在前,極大可能追趕乃至超越他們。

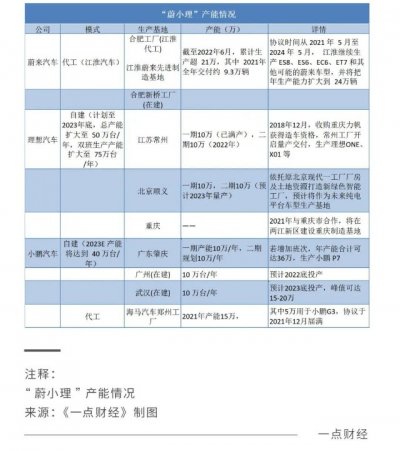

雖然耕耘多年,但產能仍然是制約新勢力發展的主要因素之一。近些年,“蔚小理”通過或收購、自建,或與傳統車企攜手方式,試圖補上產能短板,蔚來汽車就選擇了江淮汽車代工,理想選擇了自建工廠,小鵬則自建、代工兼有。

而後來者們或直接有政府背書,或直接有傳統車企做靠山,或有深厚的技術、供應鏈積累以及強大的生產能力,既不用像“蔚小理”之前那么曲折,也不用像他們那么耗費大量精力從零开始。

比如去年10月至今,新能源領域完成了兩筆大融資:去年10月,廣汽埃安完成A輪183億元融資,增資完成後估值高達1032.39億,成爲當前國內未上市新能源車企最高估值:去年11月,東風嵐圖完成A輪50億元融資。

背靠傳統車企,這些後來者們不愁新能源前期發展最重要的資金,也不缺電池材料、電池生產、汽車芯片、智能座艙等的研發、生產。

暢想未來,2022年或許是新能源格局轉變的關鍵一年。

下不來的成本

正如國內手機廠商們將蘋果作爲標杆一樣,國內新勢力們將特斯拉作爲了標杆,並試圖從它身上找到走通新能源之路的奧祕。他們探得的奧祕之一,就是10萬生死門檻的存在。

特斯拉於2003年成立,2015年第三季度下线了第10萬輛車,並自此踏上增長快車道,實現了銷量的快速成倍成長,2017-2020年間的年銷量分別達到了10、20、近40、約50萬輛。

跨過10萬輛門檻後,企業快速增長,這是新勢力們的目標和期望。“把車造出來很容易,車也可以造得很酷炫。但如何將規模化生產的產品推向市場,則是難度所在,而10萬輛就是及格线。”威馬汽車創始人沈暉曾表示。

事實上,“蔚小理”的銷量增長也部分驗證了“10萬門檻”的存在,2021年完成累計10萬輛銷售後,它們在2022年做到了年銷10萬。

但在《一點財經》看來,國內的新勢力們並不能照搬特斯拉的增長曲线,在慶幸過10萬門檻的同時,他們還需要補上成本課。

對特斯拉來說,10萬門檻後快速增長存在的前提,一是它的前沿,這讓它有先機喫到一定市場,也有利於品牌的形成;二是它的成本控制能力,這讓它可以快速跨過盈虧平衡點,並從不斷擴大的規模中獲得持續盈利,從而有資金投入研發,保持技術和產品上的領先。

但新勢力們多數並沒有這樣的前提。“蔚小理”雖然就中國市場而言同樣擁有特斯拉的第一個“前提”,憑科技和品牌喫到市場紅利,但在後一個前提,即成本控制能力上,表現並不突出。

近年來,特斯拉汽車銷售毛利率都在25%以上,2022年達到了28.5%。而從《一點財經》的統計來看,新勢力們的毛利率除了2021年理想汽車超過20%,近三年來“蔚小理”都在20%以下。

銷量規模大,可以均攤研發、銷售、人員开支等成本,這是新勢力們堅信10萬門檻理論的基石,在特斯拉身上,它是奏效的。

從單車淨利潤來看,特斯拉的全年單車淨盈利始於2020年,這一年已經是年銷50萬輛的時候。但從年銷在10萬輛的2017年,到年銷近百萬輛的2021年,特斯拉的單車淨利潤在穩步提升,從-2.17、-0.40、-0.23、0.14到0.59萬美元。

到了“蔚小理”身上,規模-成本理論受到了挑战。盡管2021年他們都摸到了年銷10萬的門檻,但在2022年,銷量的增長、規模的擴大並沒有給他們帶來盈利能力的提升。

據《一點財經》統計,從2018年到2022Q3,“蔚小理”的單車淨虧損有增有降,2020年三家的單車淨虧損分別爲12.14、11.85、0.47萬元,2021年分別降低至4.39、4.95、0.36萬元,結果到了2022Q3,單車淨虧損則再度升至13.01、8.04、6.19萬元。

更糟糕的是,特斯拉崛起的時候,尚沒有太多競爭對手,這也讓它有足夠的時間慢慢加強自己的成本控制能力,而在當下,上有特斯拉、奔馳在降價,下有問界等虎視眈眈,並沒有留給“蔚小理”太多時間“補課”,外採佔比高的供應鏈也拖慢了他們的腳步。

如果說2022年,是新舊碰撞的一年,2023年則可能是全面煥新的一年。這一年“蔚小理”計劃推出新平台、新車型,加快成本分攤和盈利探索。唯一希望的是,在做這些探索之余,他們可以更用心地打磨產品。畢竟,產品才是根本。

畢竟,他們也真的經不起更多“事故”了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:事故與故事,“蔚小理”歷劫2022

地址:https://www.breakthing.com/post/43898.html